疫情爆發至今,全球施打兩劑疫苗的覆蓋率已接近 60%,多數國家經濟已回復正常,並逐漸習慣與疫情共存,戶外旅遊、航空等疫情受害產業也出現復甦。其中,我們常見的露營睡墊、醫療床、飛機逃生梯、救生衣、救生筏等的布料及產品很多都出自台灣的 TPU (一種兼具性能及環保的材質,本文將深入介紹)大廠八貫(市:1342)之手。而八貫也搭著此次解封浪潮,營運有望明顯成長。看完這篇報告,你將會了解以下幾件事:

1. 八貫公司沿革及股權結構

2. 八貫商業模式拆解:布料及成品製造

3. 三大業務:戶外、醫療、航空救生展望分析

4. 八貫 2022 年成長動能、財務預估及投資價值

公司簡介

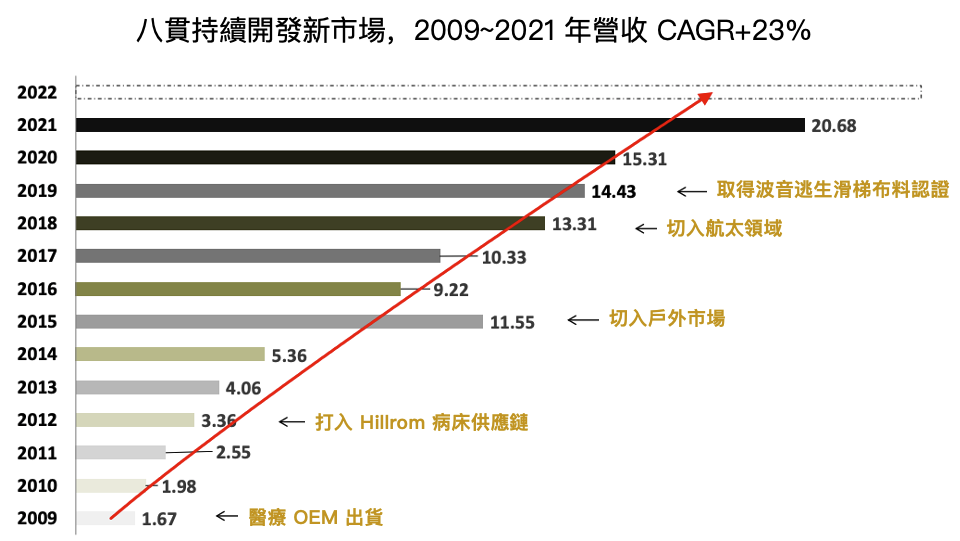

八貫成立於 1982 年,於 2020/11 月以 55 元新台幣掛牌上市。公司原為紡織貿易商,後於 2008 年轉為 TPU 產品製造商,且同時擁有布料、薄膜製造與成品組件製造能力(占比約布料 70%、成品 30%),位居 TPU 產業供應鏈中、下游。

公司自轉型以來持續開發新市場,先後打入醫療、戶外及航太市場,使其在過去十餘年來營收都持續成長。

公司 2021 年營運佔比為戶外用品 60%、醫療 22%、航太航海救生 11%、工業應用 7%,營銷地區則為美洲 40%、亞洲 33%、台灣 6%、其他 21%。以下將從股權開始,再到產業、營運、財務,一步步拆解分析這家台灣的隱形 TPU 冠軍。

Source:八貫、富果研究部

Source:八貫、富果研究部

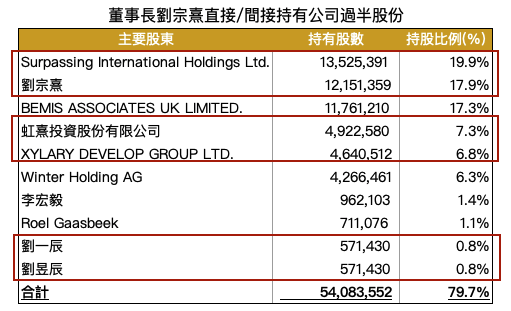

經營團隊優良有誠信,且股權過半在董事長手中,相對集中穩定

董事長兼總經理劉宗熹透過個人、關係人(Surpassing、虹熹、Xylary、兩位兒子)共持有公司約 54% 股份,劉先生雖為二代接班,但觀察其過往豐富的學經歷(美國康乃爾大學電機碩士,成功大學機械學系、工管系),及上任十餘年的優異經營績效都證明其為優秀的管理者,另加上研究團隊親自拜訪交流的感受,因此對於此股權集中的狀況採正向態度。

而第三大股東 Bemis(百美貼) 則是一美國薄膜、黏膠公司,與八貫為業務合作關係。

Source:八貫、富果研究部

Source:八貫、富果研究部

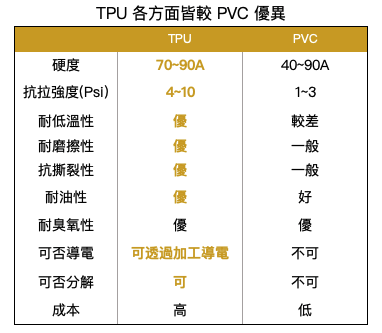

TPU 因性能及環保優勢,將逐漸取代 PVC 成為市場主流

TPU(Thermoplastic Polyurethane),中文為「熱塑性聚氨酯」,讀者可以簡單想成是塑料原料的一種類別。由於其分子之組成特性,TPU 具有優異抗拉伸、耐磨耗、耐低溫、抗水解、良好熱塑性,且有無毒、可導電、可分解的特性。

而 TPU 薄膜(TPU 薄膜是將 TPU 粒子透過壓延、吹膜等製程所得)可分為聚酯、聚醚兩大類,聚酯類產品有較好的耐熱及蝕性,被廣泛用來取代 PVC(最常見的塑料之一)產品。聚醚類則有較佳耐低溫、防水性,因此廣泛用在與雨水接觸的產品。

TPU 目前成本仍為 PVC 的 1~2 倍,但下表所示,TPU 在各方面性能都優於 PVC,非常適合用在有特殊需求的機能性布料上,加上 TPU 可分解、無毒的特性,在全球環保意識抬頭下,TPU 未來將逐漸取代 PVC,例如中國十二五計畫中也將 TPU 列為重點發展項目之一。

據市場調研公司 MarketsandMarkets 研究,TPU 市場將從 2019 年 25 億美元成長至 2024 年 35 億,5 年 CAGR+7.1%。其中成長動能來自醫療及自動化產業。

Source:八貫、富果研究部

Source:八貫、富果研究部

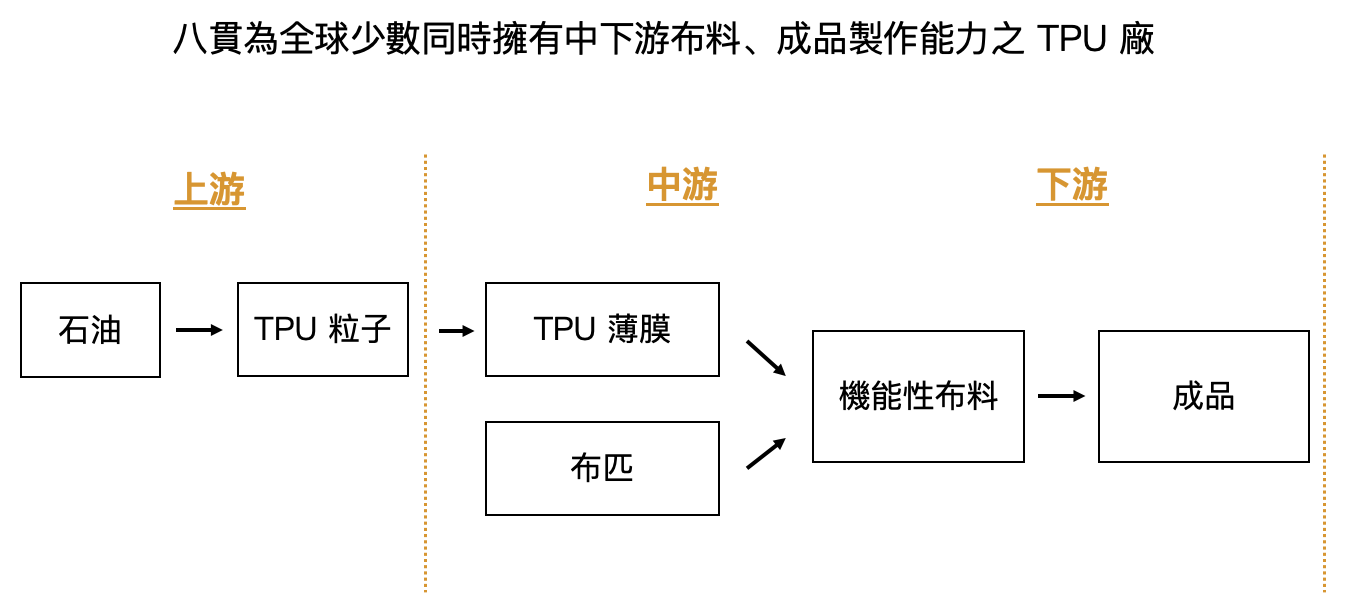

八貫為全球少數同時具有布料製作、成品加工之一條龍廠商

TPU 的製程可分為上游的 TPU 粒子製造,中游的 TPU 薄膜、機能性布料製造(以下稱二次加工)以及下游的成品製造(以下稱三次加工),而八貫為全球少數擁有橫跨中、下游製造能力的公司,且產品幾乎為寡占市場。

Source:富果研究部

Source:富果研究部

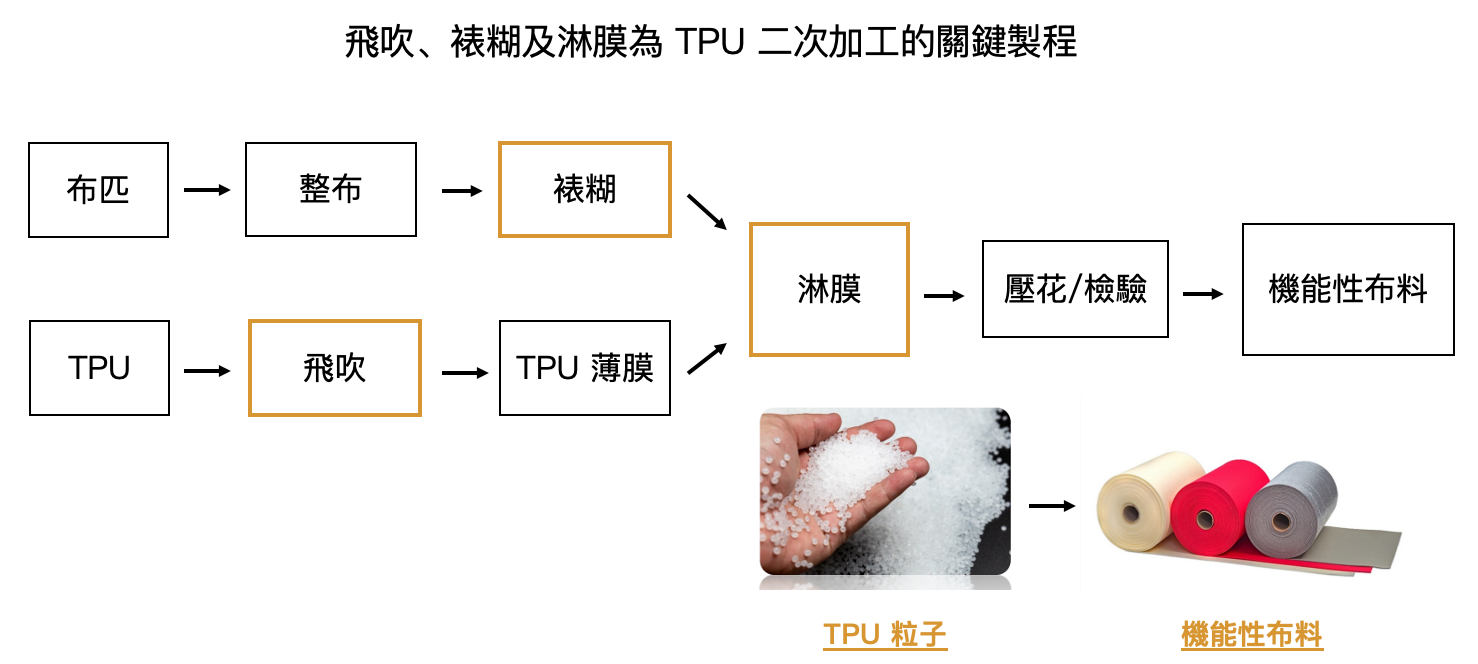

在二次加工中,主要原料有布匹及 TPU 粒子,讀者可以想像,八貫就是將 TPU 製造成薄膜後,貼合到布料上,以形成擁有不同性能的機能性布料。以白話的例子來舉例,就像是把壁紙(TPU 薄膜)黏到牆壁(布匹)一樣。

其流程為先將布匹經由驗布機檢驗,過關後會進入裱糊機,在表面塗上數層化學糊劑並烘乾。接著進入淋膜機,淋膜機的兩端一邊放布,一邊則放上利用飛吹製程把 TPU 粒子形成的 TPU 薄膜,再利用兩邊的溫差冷卻把 TPU 薄膜貼合到布料上,最後再根據產品需求進行壓花、檢驗,成為右下圖的機能性布料。

這些機能性布料會再被做成各種領域的成品,但不同產品要求的特性都不一樣,比如逃生滑梯要求的是能抗靜電、耐磨,救生衣要求的是充氣的持久度,而露營袋要求的則是能保冷保溫,而這些特性則是由糊劑及淋膜決定,因此糊劑配方的調製,以及淋膜機購入後的客製化調整,這些 Know-How 是二次加工最重要的兩個步驟,也是八貫的核心競爭關鍵。

Source:富果研究部

Source:富果研究部

三次加工製程則是依客戶給的產品設計圖,繼續將 TPU 機能布料進行裁剪、高週波及針車等工序(核心就是布與布之間的黏合)以製造出如保冷袋、充氣床、救生衣等產品。由於製程並不難,這個階段的重點在於和客戶的合作緊密度、產品製造良率及品質的改善。

八貫的戶外、航太救生業務將受惠疫情解封,醫療則維持穩定成長

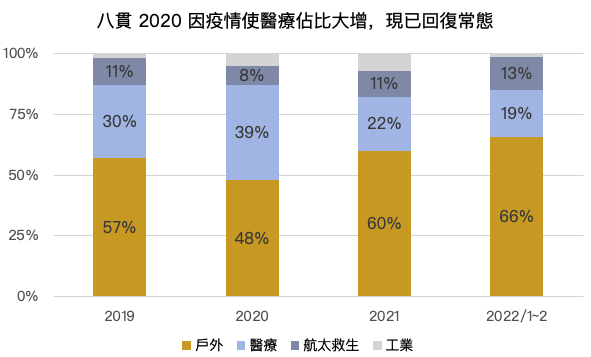

八貫 2021 年營運佔比為戶外用品 60%、醫療 22%、 航太救生 11%、工業應用 7%(2020 年因疫情使醫療佔比大增),毛利率則分別為戶外 25%、醫療 35%、航太救生 45%、工業 15%。公司長期則希望將產品組合調整至戶外 50%、醫療、航太救生各 25%。 以下將逐一分析八貫三大業務的現況及未來成長潛力。

Source:八貫、富果研究部

Source:八貫、富果研究部

戶外受惠解封,將扮演成長動能

八貫戶外產品包括露營睡墊、潛水浮力背心、防水背包、充氣頸枕、保冷袋等。客戶則包括 澳洲戶外裝備品牌 Sea to Summit、美國冰桶製造商 YETI、美國戶外服飾品牌 Patagonia、美國戶外裝備品牌 Cascade 等 20 家國際公司,且有約 40% 的客戶八貫都是 Tier 1 供應商。例如八貫為 Sea to Summit 充氣睡墊、YETI 軟式保冷袋布料唯一供應商、並供應 Cascade 露營睡墊超過 80% 的布料。

Source:八貫

Source:八貫

展望 2022 年,疫情雖仍持續,但隨覆蓋率提高,各國都開始逐漸解封,例如歐洲各國陸續在近期解除旅遊限制,美國各州也陸續解除口罩令。而從相關旅遊、航空公司財報展望來看,戶外、旅遊等活動都在加速回溫,因此預估相關產業將有明顯成長。

據八貫法說會,目前客戶訂單已下至 2022 下半年,新客戶訂單也將從 2022Q1 開始出貨,整體需求將比 2021 年強勁,預計公司全年戶外業務營收將年成長 25%。

長期來看,根據 Statista 研究,全球運動及戶外用品市場將從 2020 年的 1,580 億美元成長到 2024 年的 2,240 億,4 年 CAGR+9.1%,主要動能來自運動、健身風氣興起,而 TPU 作為機能性布料的代表材料,成長將超越產業平均。

Source:八貫

Source:八貫

醫療及航太為高進入門檻,一但打入將有穩定訂單

醫療及航太方面,需要花費大量時間與國際客戶對接、取得廠商認證,例如醫療認證平均要花 3 年,航空 6 年,屬於高進入門檻產業,加上產品有汰換的長期需求,例如美國醫院病床平均 8~10 年就需汰換,而飛機逃生設備則是 3~5 年需強制更新,因此一旦打入供應鏈後就能獲得穩定且長期的訂單。

醫療訂單已去庫存完畢,將回歸穩定成長

八貫的醫療產品包括各式醫療氣墊床/椅、血壓計袖套、輪椅墊、復健器材、搬運床、擔架等。

Source:八貫

Source:八貫

公司為美國最大醫療設備廠商 Hillrom(在 2021 年被 Baxter 以 105 億美金收購)的病床供應商,目前美國有 70% 以上重症病床(ICU)的床墊都由八貫提供,另外也是美國救護車擔架龍頭 Stryker 擔架布料、歐洲醫材 ARJO 的供應商。且這些床墊包括了床罩、充氣管、底座,都屬於可單獨替換的耗材(代表替換的頻率會更高),因此屬穩定的訂單來源。

Source:八貫

Source:八貫

公司醫療部門營收在 2020 年因疫情而有爆發成長,2021 年則因基期過高、去庫存而衰退約 30%,但展望 2022 年,變種病毒 Omicron 雖致死率降低,但傳染力強,使確診人數持續攀升,因此估計對醫療床的需求將持續存在。

此外,根據八貫的大客戶 Baxter 法說會指引,預估其自身 2022 年營收將成長 24~25%,且下半年將較上半年更好,主要受惠供應鏈緊缺緩解,以及先前受 COVID-19 排擠的傳統醫材需求回升。

因此預估八貫醫療部門今年仍會維持穩定的成長,根據公司財測,預估 2022 年醫療營收將 YoY+10~15%。

長期來看,根據經濟合作暨發展組織(OECD)公佈 2016 年之數據顯示,美國每千人平均擁有的病床數僅 2.8 床(目前預估 5 床),低於日本 13 床、南韓 12.4 床、德國 8 床、法國 5.9 床,仍有成長空間。另根據 Markets and Markets 研究,全球醫療床市場將於 2030 年達 82.8 億美元,10 年 CAGR+7.5%,將維持穩定成長。

高毛利的航太業務受惠解封、飛機輕量化及競爭對手退出,將成未來關鍵成長動能

八貫航太救生產品包括飛機救生滑梯、救生衣、救生筏頂篷、救生筏等,此部份大多為提供布料給其客戶自行製造產品。

Source:八貫

Source:八貫

其中八貫是全球唯二飛機充氣逃生滑梯的布料供應商(另一家為瑞典 Trelleborg,營收規模為八貫 70 倍,八貫目前市佔率為 20%,目標在 5 年內拿到 40% 的市佔率),客戶包括歐洲及美國最大逃生滑梯供應商 SAFRAN 及 Collins,而他們的客戶則是波音、空中巴士等大型飛機製造商,因此只要產業復甦,八貫就將直接受惠。公司預估 2022 年航太救生營收將 YoY+150%,為今年主要成長動能。

長期來看,公司將受惠於飛機輕量化帶動的逃生滑梯更換潮,以及國外競爭對手的減產(因此部分利潤比成品低),預估未來幾年都將有一定的成長動能。而航太救生的毛利率(45%)遠高於戶外及醫療(25%、35%),未來隨營收佔比提高,也將提升公司毛利率。

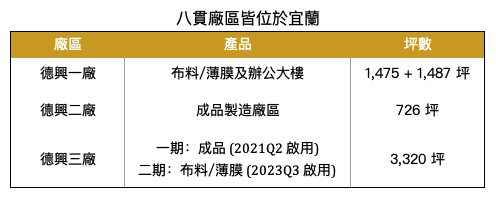

新產能將於明後年開出,將使八貫長期成長獲保障

公司目前於宜蘭冬山共有三座廠房,其中布料、薄膜月產能約 100 萬碼(目前機台僅週休一日,產能約 115~120 萬碼。其中 50 萬碼為航空用布料)、醫療床/露營睡墊月產能 3.5 萬床、醫療管材/其他產品月產能 24 萬支。

Source:八貫、富果研究部

Source:八貫、富果研究部

公司產能於 2021 年中就已滿載,隨後透過新增人力、加班提高產能。

而新產能部分,布料方面公司目前擁有兩台淋膜機(其中一台已折舊完畢,另一台剩五年),並於 2021/11 月公布將進口第三台雙頭式淋膜機(一台約 500 萬美元),預計 2023 下半年量產,將可增加 TPU 布料每月 50 萬碼布料產能,約增加 40% 產能。

成品方面,預計擴建德興一路 3,000 坪新廠,並增設 17 台高週波機,預計每月可增加 1 億元營收,並在 2024Q1 量產。

目前看來,新產能最快要在 2023 年才能量產,因此公司今年將以新增人力、加班方式增加產能,根據研究部訪查及人才市場現況,預估公司今年產能將可增加 10~15%。

解封、擴產、漲價、將帶動八貫 2022 年營運獲利明顯成長

由於需求大增,八貫產能從 2021/7 月以來就已滿載,且公司目前到手訂單已排到 2022/9 月,預估到 2022Q3 都將維持滿載。參考公司 2022/1~2 月營收,大略可推估公司滿載時的單月營收為 2 億元新台幣。

而八貫在 2021/5、11 月分別向客戶漲價 5~10%,並在 2022/1 月再度漲價 10%(關於公司議價能力分析可參考附錄),綜合以上假設,我們便可推估公司今年的財務狀況。

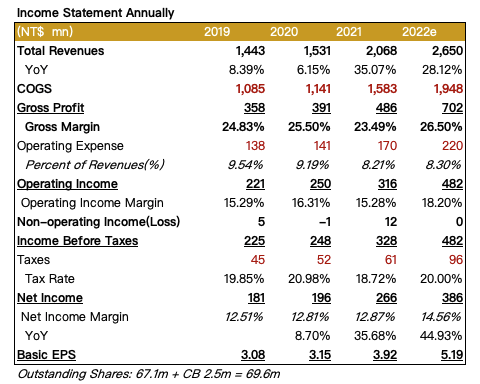

財測方面,假設前三季產能皆滿載,Q4 維持 80% 利用率,加上 10% 新增產能,可推估公司 2022 年營收為 26~27 億元新台幣,YoY+25 ~30%,與公司給出的分部門展望結果相符。

毛利率部分,因八貫產品多以美金計價,因此美金兌新台幣每升值 1 元,將提高公司毛利率約 3%。假設 2022 年平均匯率將從 2021 年的 28 升值到 28.5;另加上高毛利的航太救生佔比拉高,使產品組合好轉,將分別增加公司 1.5% 毛利率,可推估公司 2022 年合理毛利率為 26.5%。

至於石油價格上漲影響,根據公司過去 40 年觀察,並不會和 TPU 價格有正相關,因此預計成本仍屬可控範圍,即使後續成本上漲,公司也有能力透過漲價轉嫁成本。

營業費用部分因公司須持續添增人力及付加班費,假設維持 8.3% 之比率;有效稅率則假設為 20%,則可推估 2022 年稅後淨利為 3.86 億元,YoY+44.9%。

最後 EPS 部分,因公司近期公佈將發布員工認股權及可轉換公司債(CB),預估將分別影響公司 0.34 元及膨脹 4% 的股本,考量後可推估公司 2022 年 EPS 為 5.19 元,將較 2021 年明顯成長。

Source:富果研究部

Source:富果研究部

結論:八貫坐擁高成長、解封、低基期、高殖利率等題材,將有望被市場提高評價

閱讀進度