0%

過去富果推出了與電信相關之網通產業及個股報告,本文將進一步透過分析全球網通大廠 Broadcom ,以了解該公司與整個產業的發展趨勢。

富果觀點

- Broadcom 為乙太網交換器晶片領導廠商,隨大型資料中心持續導入搭載高階 Tomahawk 之交換器,及生成式 AI 帶動計算卸載 ASIC 需求,FY2023 年 Networking 業務將明顯成長。

- Software Infrastructure 部門整合過往併購之企業並提高利潤率,2023 年計劃併購虛擬化軟體企業 VMWare,有機會與硬體業務進行 cross-sell,目前受歐盟監管機構深入調查,預計將於 FY2023 完成。

- 除 Wireless 業務面臨 iPhone 銷售淡季將於 FY2023 下滑,Broadband、Storage 業務皆受惠於產品升級需求,預計 FY2023 呈雙位數增長。

- Broadcom FY2023 Networking、Storage 業務將會持續顯著成長。且 AI 快速成長、長期資料傳輸需求上升,Broadcom 技術也已經領先同業,可見文末參閱富果對其價值判斷與評估結果。

公司簡介

Broadcom(NASDAQ:AVGO)過去為美國通訊晶片大廠,2016 年被新加坡 IC 設計商 Avago 收購, 續以 Broadcom 之名經營。公司業務分為下述兩大類:

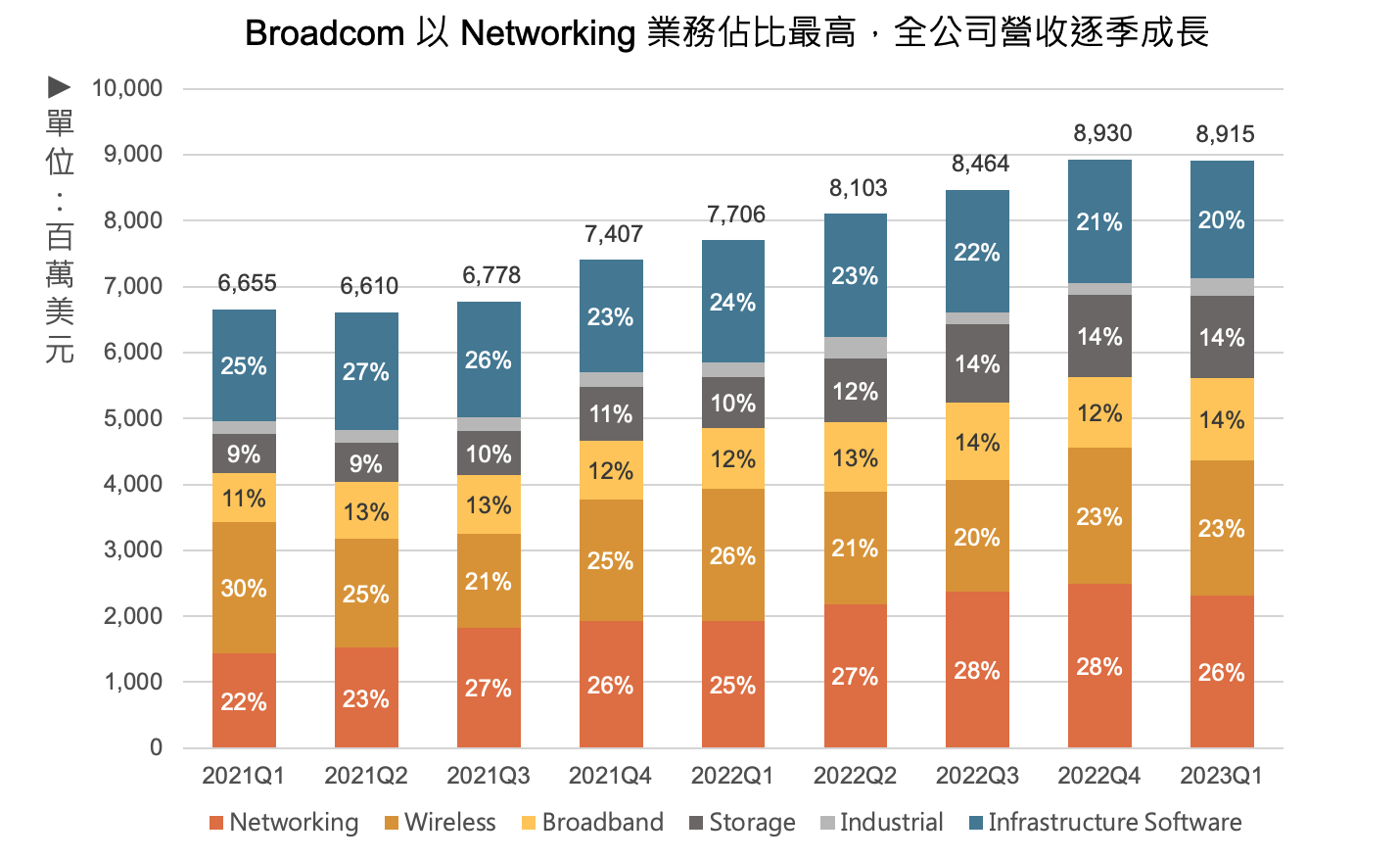

- 半導體解決方案(Semiconductor Solutions):包含網通(Networking) 28%、無線(Wireless)24%、儲存(Storage)13%、寬頻(Broadband)11%、工業(Industrial)3%,合計佔比約 80%。

- 基礎建設軟體(Infrastructure Software):由多間近年 Broadcom 併購的企業所組成,包含提供儲存網(SAN, Storage Area Networking)管理的 Brocade、企業資安服務的 Symantec 以及資訊技術管理軟體的 CA Technologies 等,合計營收佔比約 20%。

註:Industrial 部門主要包含工業自動化、再生能源、汽車電子,由於佔比小、與台廠關聯低,本文將不多著墨。

Source: Broadcom、富果研究部

由上圖可見,Braodcom 公司營收組成分散,近年來更積極併購產業鏈上相關的軟體公司,有效擴大公司規模,過去幾年整併成效尚佳,營收逐年成長。

Broadcom 經營層產業經驗豐富,過往財務績效良好

Broadcom 由現任董事長 Henry Samueli 創辦,於 2016 年被 Avago 收購後,便由陳福陽先生兼任 Avago 及 Broadcom 的 CEO。

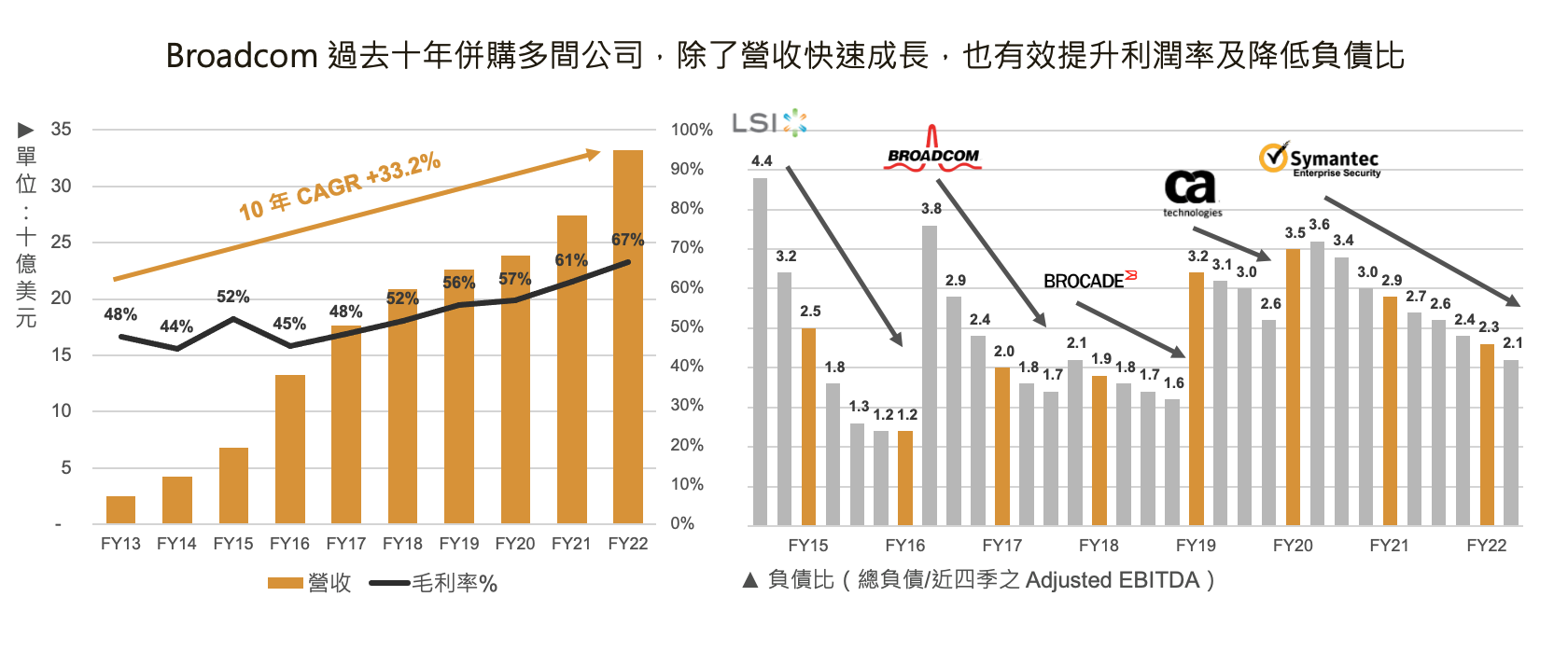

公司其餘經營團隊則有多位被併購公司之高階主管,從 Broadcom 過去 10 年營收以 33.2% 的 CAGR 來看,且同時提高利潤率,併購也能有效去槓桿、降低負債比,經營層在整併公司後的管理具經驗且多能創造更好的績效。

Source:Broadcom、富果研究部

細觀 Broadcom 業務,判斷最具成長潛力的為其 Networking 及 Software Infrastructure 兩部門,下文分析順序為:Networking 部門、Software 部門以及其他。

Networking 為 Broadcom 傳統強項,亦為最主要的營收來源

1. Networking IC 部門持續提升晶片效能,以因應更高規格的需求與能耗要求

Networking 為 Broadcom 營收占比最高且仍持續成長的部門,專門研發交換器、路由器的晶片,客戶包含一般硬體品牌商、電信服務供應商(如 AT&T、Verizon 等)以及超大型資料中心(如 Amazon、Meta、Google、Microsoft 或阿里巴巴)。

將交換器拆開檢視,Broadcom 自行研發製造晶片,其餘如網路作業系統、硬體設備、或