Broadcom(Nasdaq:AVGO)於 2025 年 9 月 4 日召開 FY2025Q3(CY2025/6~8 月)電話會議,在 AI 晶片與 VMware 軟體業務的雙重驅動下,營收與獲利均超乎預期,並揭露已獲取第四家 AI 客戶的百億美元大單,進一步確立其在 AI 基礎設施中的關鍵地位。以下為市場核心觀點更新:

市場核心觀點

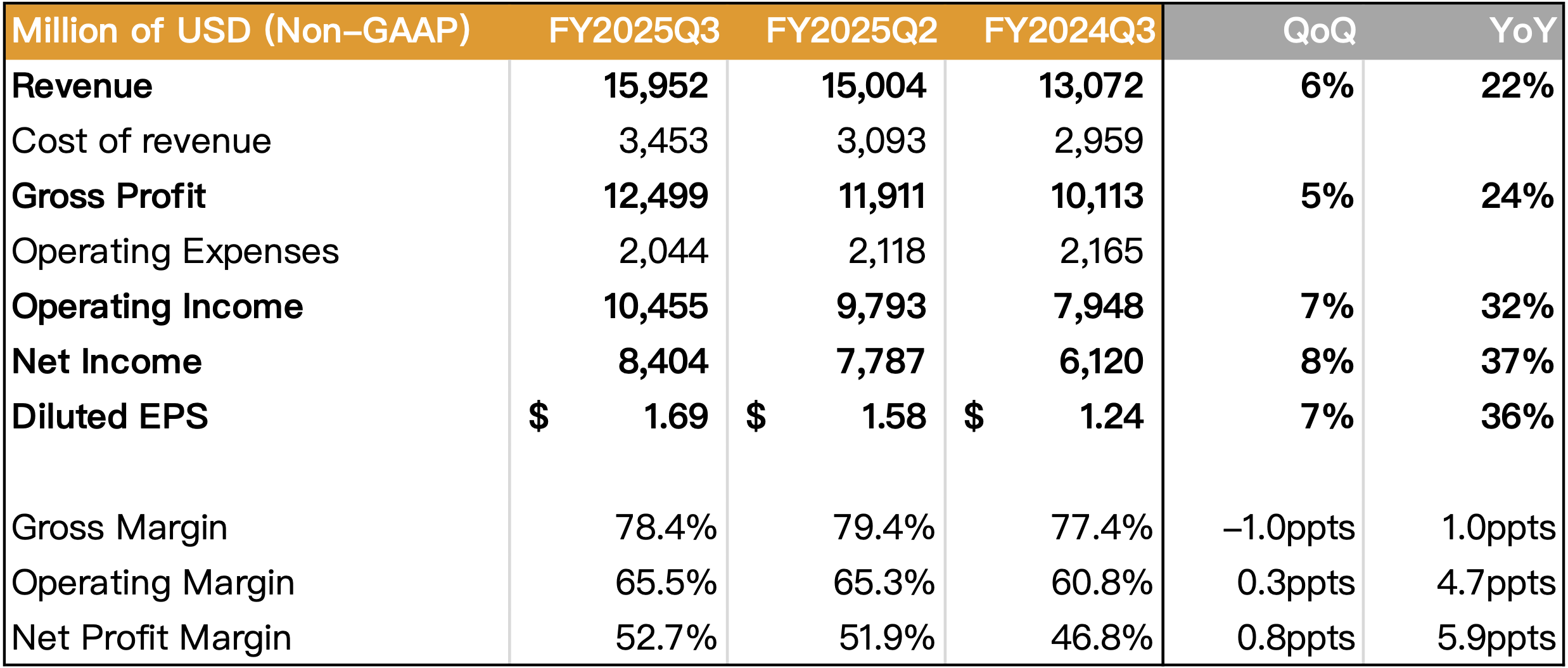

- Broadcom FY2025Q3 營收與獲利在 AI 及 VMware 業務驅動下,表現優於預期。

- AI 半導體需求依舊強勁,第四季營收指引預期將加速成長。

- 成功獲取第四家 XPU 客戶逾百億美元訂單,顯著提升 2026 年展望,並鞏固其作為超大規模資料中心客製化晶片關鍵推動者的商業模式。

- AI 網路晶片為另一成長關鍵,新一代產品 Tomahawk 6 和 Jericho4 將持續強化其領導地位。

- 公司產業地位獨特,AI 硬體與基礎設施軟體的雙引擎成長故事清晰,高漲的評價背後具備強勁基本面支撐。

關於 Broadcom 介紹,可參考<博通(Broadcom)美國通訊晶片設計龍頭,宣布併購 VMWare 的下一步是什麼?>研究報告

Broadcom FY2025Q3 營收與獲利在 AI 及 VMware 業務驅動下,表現優於預期

Broadcom FY2025Q3 合併營收達創紀錄的 160 億美元(以下同),YoY+22%,主要由 AI 晶片的強勁需求和 VMware 業務的持續增長所帶動。

- 半導體解決方案:營收為 92 億元,YoY+26%。其中,AI 半導體營收高達 52 億元,YoY+63%,已是連續第 10 季實現強勁增長;而非 AI 業務營收為 40 億元,與上季持平,顯示復甦力道仍較緩慢。

- 基礎設施軟體:營收為 68 億元,YoY+17%,高於公司預期,顯示 VMware 的整合效益持續顯現。

公司調整後 EBITDA 為 107 億元,佔營收比重達 67%。此外,公司目前的合併在手訂單總額達到創紀錄的 1,100 億元,為短期營收提供了極高的能見度。

Source:Broadcom、富果研究部

AI 半導體需求依舊強勁,第四季營收指引預期將加速成長

公司展望 FY2025Q4 合併營收約 174 億元,YoY+24%;調整後 EBITDA 利潤率預期維持在 67%。

展望主要來自 AI 業務的持續加速,公司預估 Q4 的 AI 相關營收將達 62 億元,YoY+66%。而非 AI 半導體業務,在季節性因素驅動下,預期將季增低雙位數至 46 億元。

然而,CEO Hock Tan 也坦言,非 AI 業務的復甦將是「U 型」的,預期要到 2026 年中下旬才會看到較有意義的復甦。

獲取第四家 XPU 客戶逾百億美元訂單,再次驗證公司 ASIC 商業模式成功

相較於 NVIDIA 提供標準化 GPU 產品的模式,Broadcom 在 AI 領域採取了不同的策略:

協助大型科技客戶打造專屬於自身的客製化 AI 加速器(XPU)。此模式的邏輯在於,當 CSP 的運算需求達到一定規模時,採用客製化晶片將比購買標準品更具成本效益與功耗優勢,尤其是在低至中等複雜度的推論(Inference)應用場景中。

在本季法說會中,公司證實除了原有的三家 XPU 客戶外,已成功與第四家客戶簽訂了超過 100 億美元的 AI 機櫃訂單。儘管公司未透露其身份,但市場普遍認為該客戶為 OpenAI。

此一進展不僅顯著改善了公司對 2026 財年的 AI 營收展望,更驗證了其「賦能者」的商業模式正獲得 AI 市場領導者的青睞。隨著既有客戶的滲透率持續提升,以及新客戶的加入,XPU 業務將成為 Broadcom 未來數年最核心的成長動能。

關於 XPU 介紹可參考<AI 趨勢下「運算卸載」會帶來哪些 ASIC 與 xPU 的發展?>研究報告

AI 網路晶片為另一成長關鍵,新一代產品將持續強化其領導地位

隨著 AI 模型變得更複雜,運算叢集(Cluster)的規模也必須擴大,此時高速、低延遲的網路便成為關鍵瓶頸。(關於資料中心網路架構升級,可參考<AI 應用如何重塑光通訊產業?一篇看懂交換器供應鏈的機遇與變革>研究報告)

Broadcom 長期在乙太網路(Ethernet)技術的積累,使其在此領域佔據絕對領導地位。公司近期推出的新產品,正是為了解決 AI 叢集擴展的挑戰:

- Tomahawk 6:此款 102Tbps 的交換器晶片,能將網路層級從三層簡化為兩層,大幅降低跨機櫃(Scale-out)的延遲與功耗。

- Jericho4:此款乙太網路光纖路由器,專為超過 20 萬個運算節點、需跨越多個資料中心(Scale-across)的超大規模叢集所設計。

隨著 AI 基礎設施持續擴建,無論客戶採用的是 GPU 還是 XPU,都離不開 Broadcom 的高階網路解決方案,使其成為 AI 浪潮下最穩固的受惠者之一。

公司產業地位獨特,AI 與軟體雙引擎成長故事清晰

Broadcom 已成功打造出獨特的雙引擎成長模式:其一是以 XPU 和網路晶片為核心的 AI 硬體業務,掌握了產業最高速的成長動能 ;其二是以 VMware 為主的基礎設施軟體業務,在成功整合後,貢獻了穩定且高達 93% 毛利率的現金流。

此雙軌策略不僅提供了營運上的多元性,更讓公司在 AI 時代扮演了無可取代的關鍵賦能角色。儘管目前公司估值相對同業較高,但考量其強勁的執行力、龐大的在手訂單,以及在 AI 與軟體領域清晰的長期成長路徑,其產業地位與前景依然穩固。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- Forget Nvidia: Broadcom Is The New Face Of AI

- Broadcom Continues To Take Nvidia’s Lunch

- Broadcom: Multiple Expansion Still On The Table After Today’s Pop

閱讀進度

美國通訊晶片設計龍頭,宣布併購 VMWare 的下一步是什麼?")