0%

ABF 載板產業的供需變化,已由原本消費性產品主導的市場,轉變爲由 AI 引領的全新成長週期,而背後的需求動能,發生根本上的轉變。

富果觀點:ABF 產業展望

- AI 成長帶動 ABF 載板需求上升:AI 相關應用百花齊放, GPGPU、ASIC 等高階晶片日益重要,加上 CoWoS 先進封裝的普及,推升了對大面積、高層數 ABF 載板的需求。

- 科技巨頭間的競爭,加速晶片的快速迭代:晶片設計快速變化將是載板成長的核心驅動力之一,將推升高階 ABF 載板的用量與技術門檻。

- 產業護城河的寡占格局:由技術、資本與認證構成的產業護城河,確保了 AI 帶來的成長紅利,將高度集中於少數已建廠生產的業者。

立即開戶 ➠ 富果 App 串接元富證券,研究到下單一站到位!

AI 趨勢將提升載板的需求

隨著 Open AI 問世以來,各種 AI 相關產品推陳出新,使得全球雲端服務供應商 (CSP) 不只大舉投資 AI 相關基礎設施,也對 GPGPU、ASIC 等高階運算晶片需求逐漸增加。

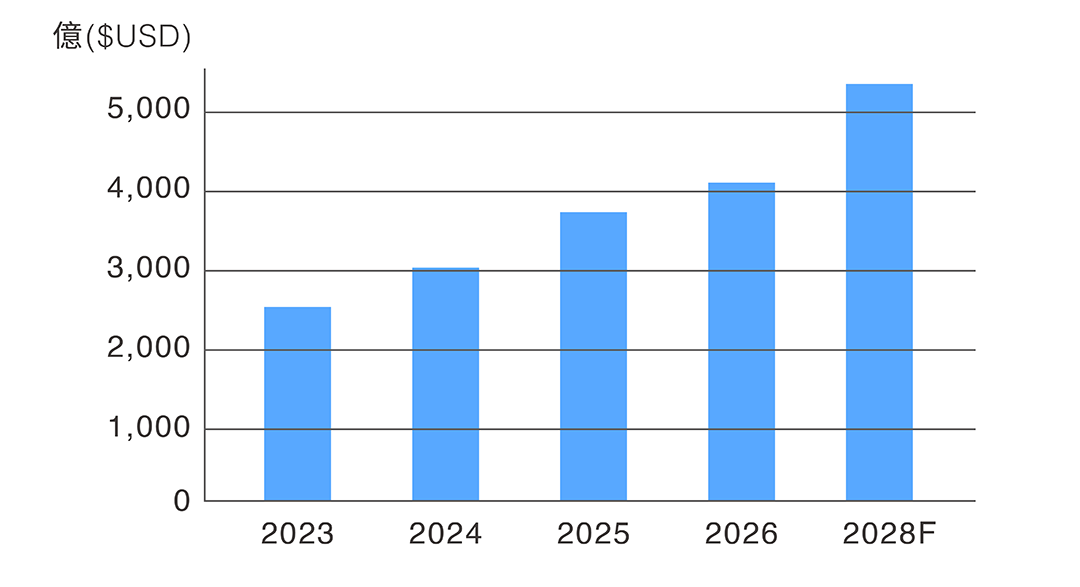

CSP 業者資本支出預估

source : 富果整理

而為了追求極致效能,晶片的設計將會走向大面積、高層數的複雜化路線。而能把這些晶片與相關元件整合封裝在一起,得仰賴先進封裝 CoWoS 技術。

不論是高階晶片或 CoWoS 技術,其共同點都是需要一個大面積、高層數的平台來承載——這正是 ABF 載板扮演的關鍵角色。因此判斷,ABF 載板的需求與重要性將隨著 AI 趨勢的深化而持續提升。

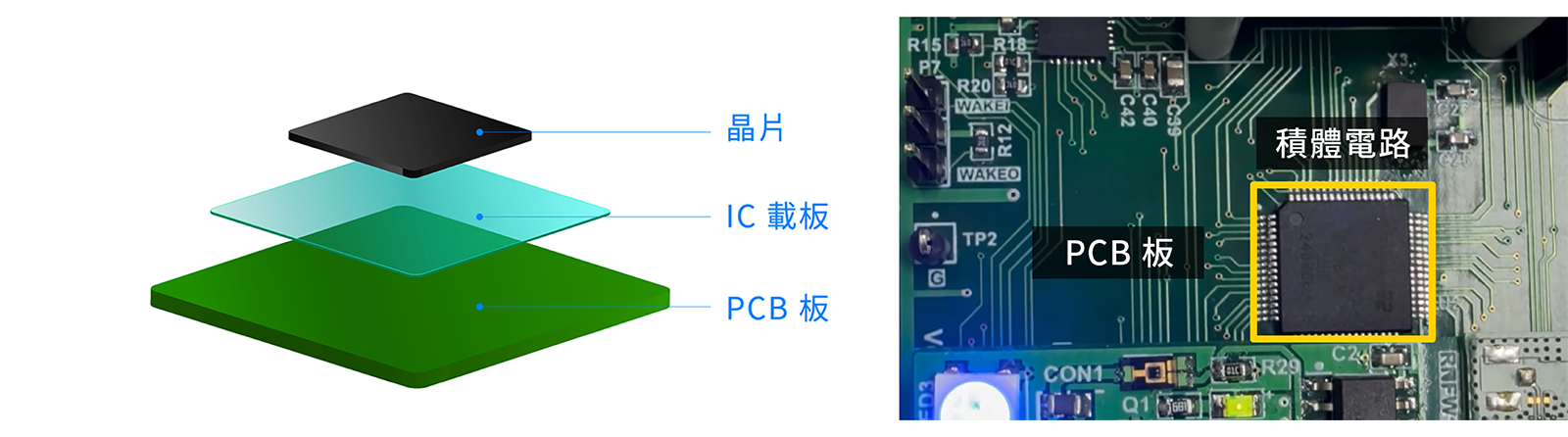

ABF 載板因其高精密與薄型特性,成為 AI 伺服器等高效能運算 (HPC) 應用中,所必需的關鍵材料,不只層數提升,面積也同步加大(關於 ABF 載板介紹可參考先前文章)

載板相對位置圖

source : 富果、Microchip

晶片快速迭代,產品的生命週期縮短

隨著 AI 技術不斷推陳出新,晶片的更新速度也將越來越快。不只是供應端推出效能更強的新產品,連需求端也將傾向選擇最新一代的晶片,即使每年需投入一定比例的資本支出,但在新一代產品能帶來的效能提升效果之下,還是相對划算。這樣的供需雙向驅動,使得晶片升級變成常態,也進一步提升了高階 ABF 載板的需求,無論是面積、層數還是製程技術都得跟著升級。

以下將針對其背後驅動力進行解析。

GPGPU

NVIDIA 在資料中心產品的技術演進,是 ABF 載板規格提

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面