")

隨 AI 快速發展,市場對客製化晶片 ASIC 的需求快速增加。智原作為台灣的 ASIC 大廠,過去因與聯電成熟製程的緊密合作而發展。但公司近期也全力發展先進製程、先進封裝的市場,並於近期加入 ARM 的聯盟。在上篇,我們將分析智原的商業模式、公司狀況及產業,而下篇再分析公司的營運及財務展望。看完這篇報告,你將了解以下幾件事:

- 智原商業模式及產品服務

- 智原股權架構及經營團隊

- 智原過去營運狀況,與聯電的合作模式

- ASIC 產業分析

一、商業模式

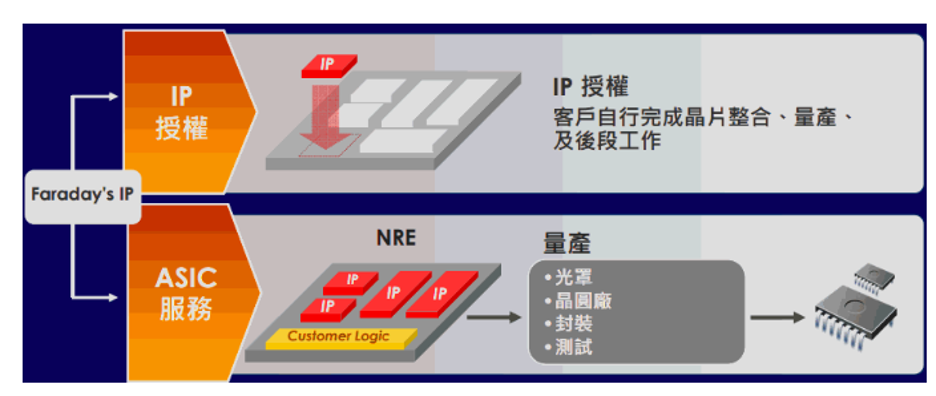

智原提供由 IP、NRE 到 Turnkey Solution 之一條龍服務

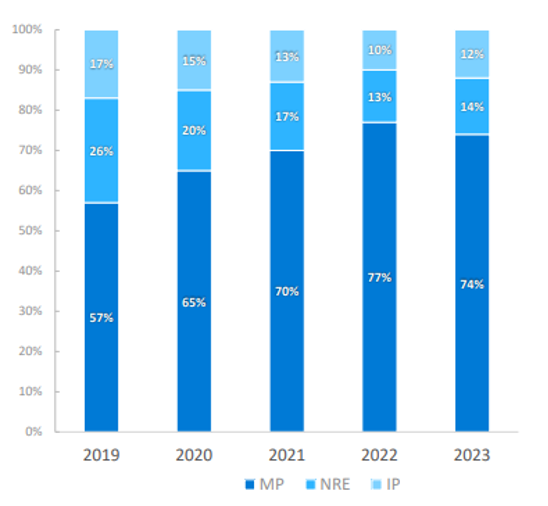

智原(市:3035)成立於 1993 年,原為聯電集團旗下 IC 設計服務部門,後切割為獨立公司,並由原聯電管理層繼續經營。公司的營運分三大塊,分別是營收占比 74% 的 ASIC Turnkey(量產)、14% 的 NRE(Non-Recurring Engineering;設計委託)、及 12% 的 IP 服務

商業模式部分,IP 指公司授權 IC 電路的設計模板給客戶自行設計晶片,並收取一次性的授權金(License Fee)及量產後定期的權利金(Royalty)。

NRE 指客戶提出 ASIC 需求後,智原設計並完成試產的樣品收入。而 Turnkey 則指若客戶在 NRE 後決定採用此晶片,會將晶片委託給智原生產,此時智原就會去找其配合的晶圓代工廠進行量產。

相較其他的 IP 廠僅提供 IP 授權,智原的特點是除了有自有 IP,還包辦客戶從 ASIC 設計到找晶圓廠量產,並將自家 IP 使用在 NRE 上。因此智原 TA 主要為需要客製晶片,但又沒有 IC 設計能力的公司。

智原除提供 IP,亦包辦 NRE、Turnkey 等後續一條龍服務

Source:智原

Source:智原

智原營收以 Turnkey(MP) 為主,且隨需求放量,佔比逐年攀升

Source:智原

Source:智原

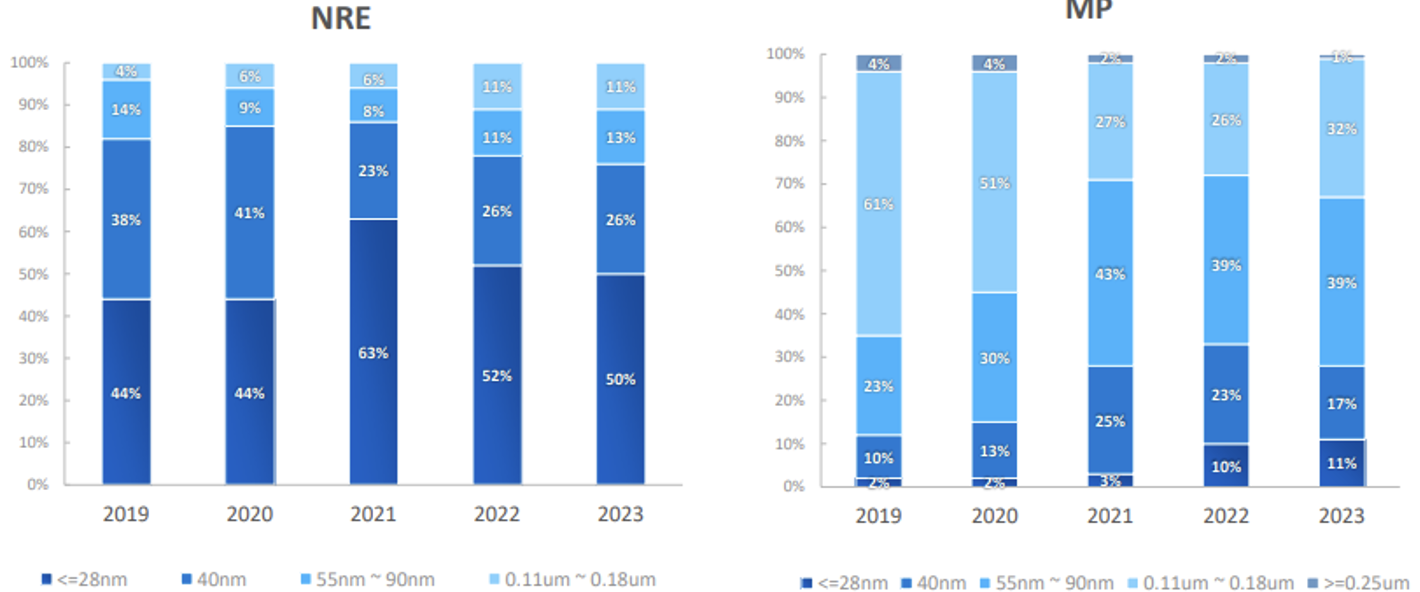

產品組合:智原以 28nm 以上成熟製程為主,然近年逐漸轉型至先進製程並漸顯成效

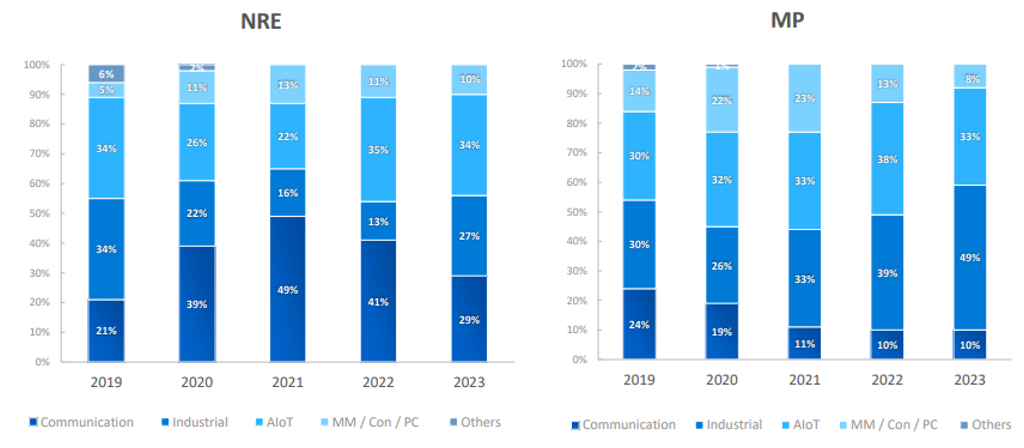

智原自成立以來,便聚焦在成熟製程的 Turnkey solution(28nm 以上),並與晶圓廠暨前東家聯電深度綁定。但近年公司逐漸往 28nm 以下製程發展,在可看作 Turnkey 業務先行指標的 NRE 部門中,過去三年(2021-2023) 28nm 以下的營收占比都超過 50%(2021 年特別高主要因疫情造成的晶片 overbooking),而 Turnkey 的佔比也從 2019 年只有 2% 提高到 2023 年的 11%,皆顯示公司轉型的成效漸露。

雖公司目前 Turnkey 最先進的製程仍為 14nm,不過近年透過結盟三星、Intel 等晶圓廠,已逐漸打入 7nm 以下的驗證,預計最快於 2025 年有望開始貢獻營收。

智原轉型 28nm 以下之先進製程,自 2021 年逐漸顯現成效

Source:智原

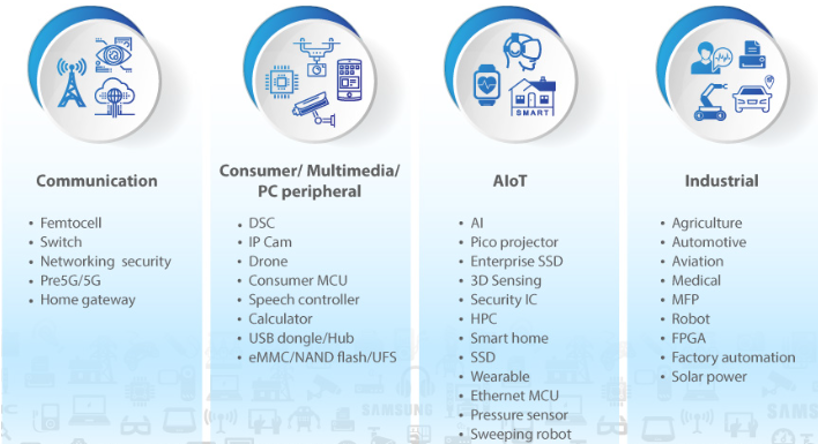

產品組合:智原產品主要應用在工控、通訊、IoT 等成熟場景,雖需求穩定但也難有爆發

公司的晶片以各式 MCU、Flash、驅動 IC、控制 IC 為主,終端應用以通訊(小型基地台、網通交換器、家用閘道器)、車用工控(MCU、POS、GPS、航空、機器人、農業、醫療、智慧電表、太陽能、印表機)等非消費電子為主,長年營收占比超過 50%,其餘則為 AIoT(穿戴式 MCU、3D 感測)、消費性電子( USB、Flash、IP Cam、DSC 動態穩定控制系統)等,大多都屬於生命周期較長、成熟、需求較穩定的應用,客戶也以各 MCU 廠、工業品牌廠、系統廠、車廠等為主,且客戶佔營收比例也分散,未過度集中。(前三大約佔 30%,其中前兩大推測為工業系統廠各佔 10~14%,第三大為聯電佔 6%)

但從產品應用可看出,智原產品的特點為量少、樣多、且生命週期都已成熟的應用。雖然營運會較為穩定,缺點就是較難有明顯的需求爆發成長。

智原產品終端應用多元,囊括通訊、工控車用、AIoT、消費性電子

Source:智原

Source:智原

通訊、工控兩業務長年占智原營收 50% 以上

Source:智原

Source:智原

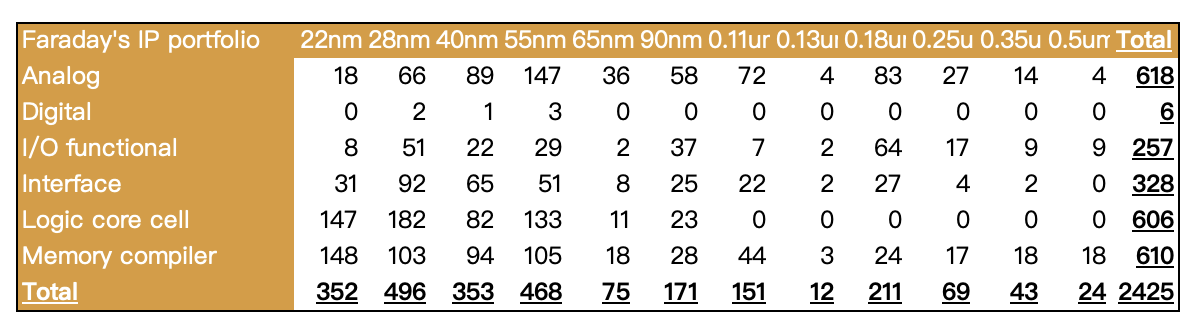

產品服務介紹:智原 IP 主要集中在成熟製程如 Analog、記憶體等應用,2024 年透過併購將 IP 拓展至先進製程

公司是少數擁有 IP 的 Turnkey solution 廠商,目前有超 3,000 項 IP,其中主要集中在 analog、logic core 和記憶體領域。這樣的好處是,公司可將自家 IP 用在 ASIC 上,以節省 IP 的授權成本。

此外,公司在 2024/1 宣布以 2,000 萬美元收購美國 IP 公司 Aragio Solution,該公司主要 IP 為高速傳輸介面 I/O 相關,並聚焦 7nm 以下先進製程,目前已提供台積電 4nm I/O、Intel 3nm 的 IP,並與三星、Global Foundry 都有長期合作關係。

Aragio 目前員工人數約 20 人,年營收約 800 萬美元,淨利率約 10-20%,雖對智原的營收貢獻僅有 2%。但其價值在於能幫助公司接觸到更多的潛在客戶,以及打入過往難以觸及的先進製程晶圓廠供應鏈。

智原 IP 集中在 analog、logic core、記憶體領域

Source:UBS

Source:UBS

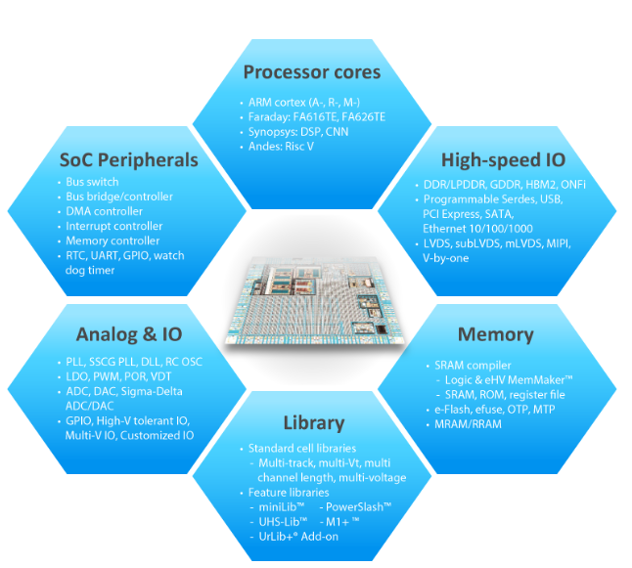

智原 IP 應用場景多元

Source:智原

Source:智原

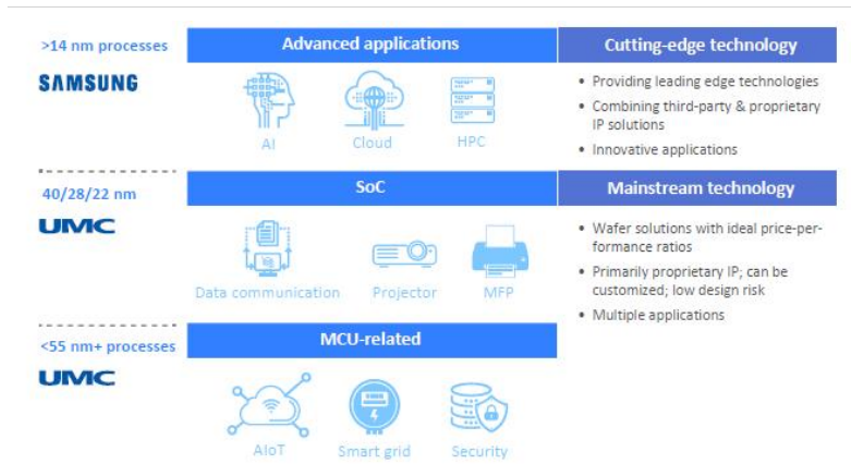

產品服務介紹:智原 ASIC 28nm 以上成熟製程與聯電綁定,14nm 以下則與三星合作

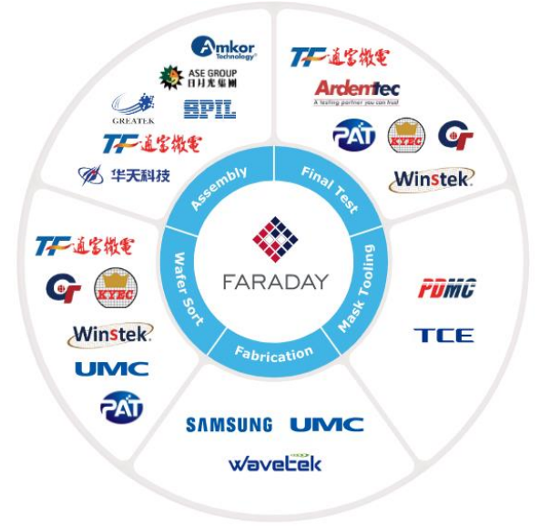

在 NRE 及 Turnkey 部分,公司 28nm 以上之成熟製程主要與聯電深度綁定,而在 14nm 以下則主要和三星合作,專攻 AI、HPC 市場(包括 PCIe Gen 3/4/5、USB、HBM2、GDDR6、DDR5、I/O、CPU 等)。在後段封測,公司供應鏈則包括台灣的 京元電、欣銓、超豐、日月光,中國的華天、道富機電,以及韓國的 Amkor 。

以公司過往經驗來看,若 NRE 結束客戶決定繼續採用智原的 Turnkey Solution,約需 1~2 年的時間,因此可將 NRE 作為 Turnkey 部門營運好壞的先行指標。

智原除晶圓代工,其餘供應鏈較為分散

Source:智原

智原成熟、先進製程分別以聯電、三星為主

Source:智原

Source:智原

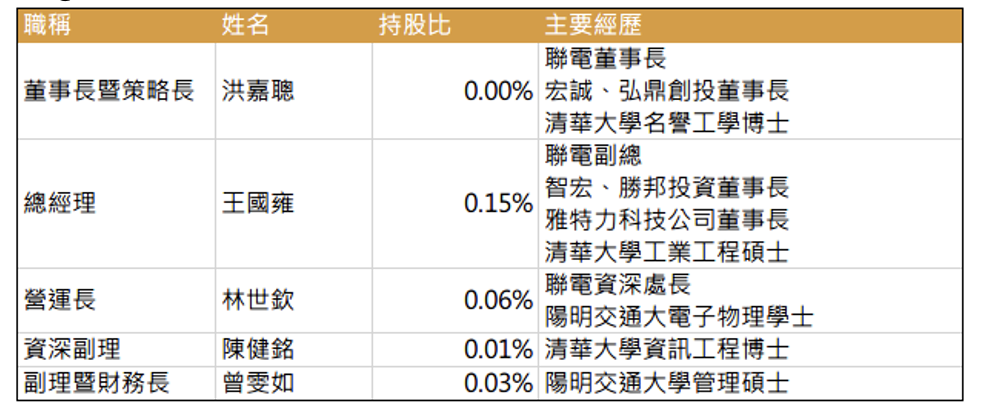

二、經營團隊

智原現任總經理王國雍上任後開始轉型先進製程,近兩年逐漸展現成效

智原為聯電(2303 TT)切分出來之 IC 設計部門,主要經營團隊皆出自聯電高階管理層,公司的第一大股東也是聯電(持股約 14%),業務合作亦深度綁定,過去聯電長年是智原 ASIC 量產的唯一指定晶圓廠。

然後來聯電的製程逐漸落後於台積電,止步於 14nm 不前,也使智原錯失了過去先進製程帶來的需求快速發展期。

但自王國雍 2015 年擔任總經理以來,開始帶領公司轉型,除繼續和聯電深度合作專攻成熟製程,同時也進軍發展先進製程,不過除了在 2019 年宣布打入三星 14nm FinFET 製程外,後續一直都沒有其他進展。一直到 2022 年才開始展現成果,除打入 ARM Cortex A53 核心平台進軍 AI 中高階領域,更於 2023 年打入 ARM Neoverse CSS 平台、並與 ARM、Intel 18A 製程合作開發 64 核 SoC,並推出 2.5D、3D 封裝矽中介板的 ASIC 等等,逐漸展現成效。

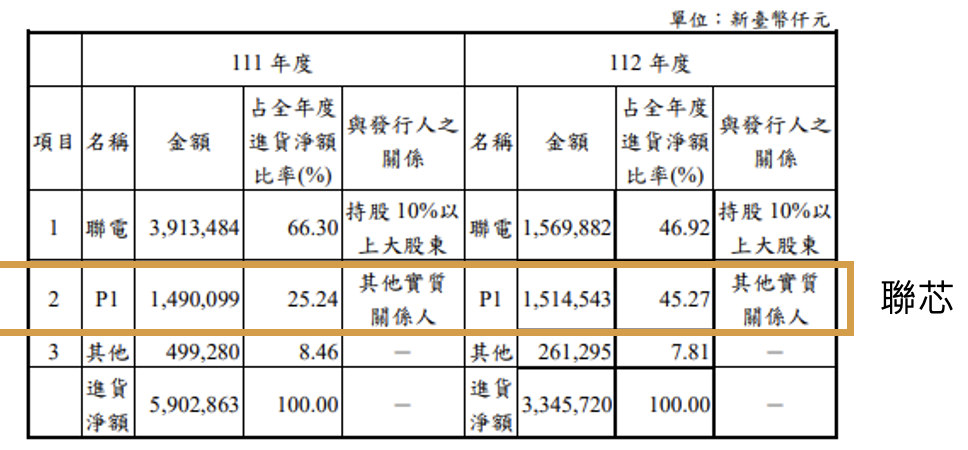

然目前聯電集團仍佔其供應比例高達 90% 以上,後續需關注先進製程 NRE 後,三星等先進製程供應商的佔比是否提高。

智原主要經營團隊皆出自於聯電高階管理層

Source:富果研究部、年報

聯電佔智原供應比例下降

Source:年報

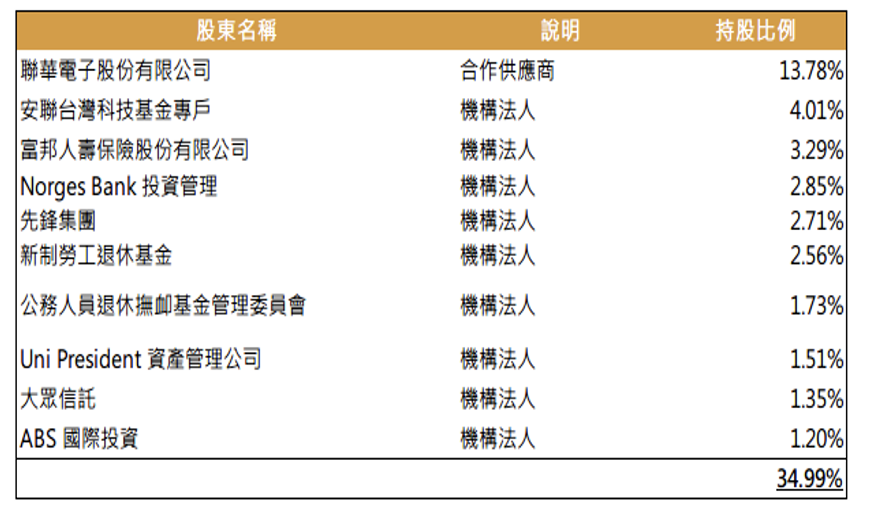

三、股權結構

公司最大股東仍為聯電,然整體股權較為分散,且經營層持股比率低,需持續留意

公司股本約 24.9 億元新台幣,目前聯電仍為最大股東,持股約 13.8%,其餘股權則大多集中在國內外的基金、資產管理公司等專業投資機構手中,前十大股東持股比約 35%,此部分股權尚屬穩定。

不過,公司主要經營層普遍持股都偏低(合計不到 1%,最高為總經理王國雍的 0.15%),且有接近 60% 股權都在個人投資者手中,千張以上的持股比例約 43% 也偏低,整體股權較為分散,未來需特別留意。

智原大股東為聯電及各專業投資機構法人

Source:富果研究部、年報

Source:富果研究部、年報

股權結構:公司增資後開始大舉投資徵才,判斷成效將於 2025 年逐漸顯現

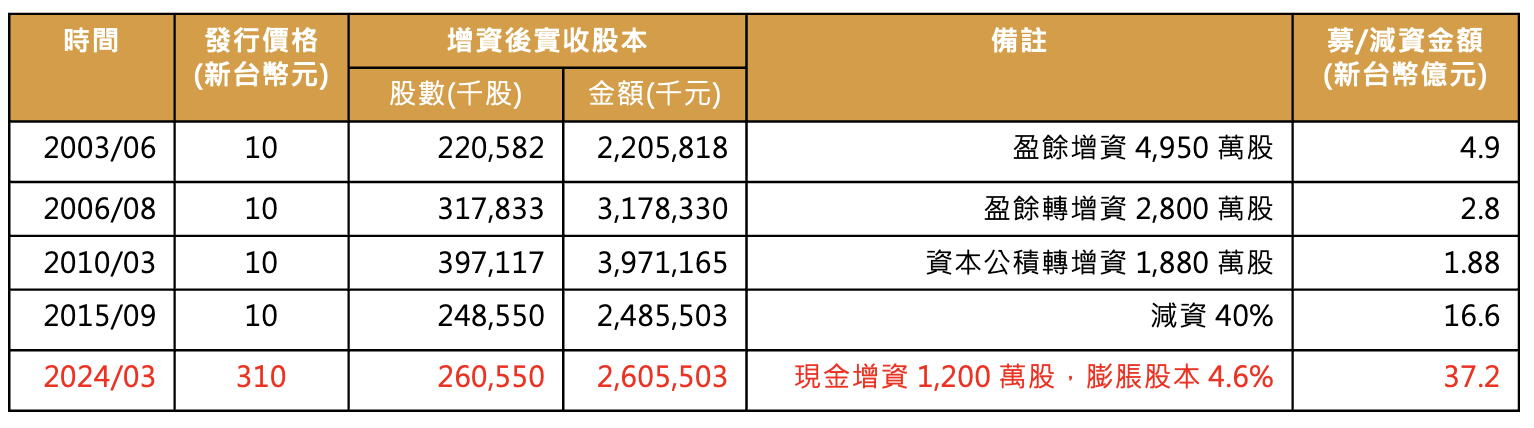

公司除了在 2015 年曾減資 40% 彌補虧損,過去 8 年除了員工認股權行使外,幾乎沒有其他的增減資動作。直到 2024/3 才公布辦理現金增資,預計共發行 1,200 萬新股,認購價為 310 元(較目前 340 元股價折價約 9%)。增資過後,約會稀釋股本 4.6%,並可籌備約 37 億元資金。增資過後,公司在手現金將接近 95 億元(帳上 57+ 增資 37 億元),佔總資產 56%,將有充足資金投入研發。

其中,大股東聯電宣布將參與增資認購 258 萬股(約 21%),認購後股權將上升至 14.1%,亦代表看好公司後續發展。

公司在暌違多年後大動作的增資,主要目的為擴充先進製程及先進封裝的研發量能,包含人員擴編、IP、EDA Tool 的採購等。近期亦開始大動作徵才,預計要在年底將團隊擴增 15-20% 到 1000 人,判斷此次增資的成效將於明後年逐漸顯現。

智原在暌違十四年後再度增資

Source:富果研究部、年報

Source:富果研究部、年報

智原密集開出高達 48 個新職缺

Source:104

四、營運概況

公司 2023 年營收雖因庫存去化而衰退,但以先進製程為主的 IP、NRE 仍維持成長

閱讀進度

")

")