公司簡介

振樺電子(市:8114)成立於 1984 年 8 月 11 日,1987 年將業務重心轉為 POS 系統及其週邊產品之研發、製造及銷售,1991 年成立自有品牌「POSIFLEX」現今成為台灣前三大、全球前五大 POS 廠,從最初的代工廠轉型為自有品牌,展現了公司追求更高價值和更大市場控制權的策略轉變。公司產品涵蓋一體成型 POS 系統、可程式化鍵盤、LCD 顯示器、觸控式顯示器、客戶顯示器、光偶合條碼掃描器、錢櫃、條碼讀卡機、指紋辨識器、POS 印表機,以及 POS 週邊產品….等。

可參考之前富果直送文章:

【關鍵報告】振樺電專攻 POS、自助機台!看懂缺工浪潮下的「服務無人化」商機

2024 年第三季,振樺電的產品組合中,O2O Solutions(線上線下解決方案)與 Embedded Foundry(產業物聯研製中心)的比例為 62:38。O2O 領域中,零售與餐飲占比最高達到 29%、金融科技與物流占 6%、智慧城市與娛樂占 8%、數位醫療占比 19%,智慧城市與娛樂占 8%。在 Embedded Foundry領域,軟體定義網路與雲基礎設施占 15%,邊緣自動化與設備管理系統占 23%。

振樺電產品—自助服務設備 / POS 機

Source : 研究員提供

通過策略聯盟,快速擴展通路與進軍國際市場

宏碁於今年二月決議,取得富逸投資 25.6% 及 Embedded City Limited(ECL)100% 普通股。完成本次交易後,宏碁將間接取得振樺電 29% 股份,躍居最大股東,藉此深化宏碁的 AIOT 產業布局。其實,宏碁早在 2023 年 12 月已決議取得富逸投資公司 74.35% 普通股,由於富逸為工業電腦廠振樺電(8114)法人股東之一,宏碁透過上一次的投資案,已經間接持有振樺電一成左右的股權,並進入該公司董事會。振樺計畫跟宏碁在供應鏈及全球通路服務量能上合作。

我們認為宏碁入股振樺電,乃奠基於其對振樺電之「場景定義智能設備(SDA)」商業模式之認同;該模式的核心夥伴包括場域運營商的核心軟體部門及第三方智能軟體開發商。在此模式下,振樺電子負責協同設計整合、供應鏈、生產、物流、佈署及維運服務等工作。未來可望透過宏碁的全球布局及子公司 Enfinitec 與海柏特服務網路,協助振樺電子的 SDA(Scenario-Defined Appliance,場景定義智能設備)模式進行國際拓展。此亦意味著宏碁看好振樺在 AIOT、O2O 線上/線下解決方案的優勢,未來雙方有機會進一步整合相關資源,發揮綜效。

華碩則更早投資振樺旗下瑞傳 45% 股權,就 AIoT 智聯網業務展開合作。華碩與振樺電的合作方向,則鎖定在瑞傳既有的 IPC 代工業務,近年因成功打入輝達半導體供應鏈使業績出現爆發。

產業物聯研製中心業績具有爆發性

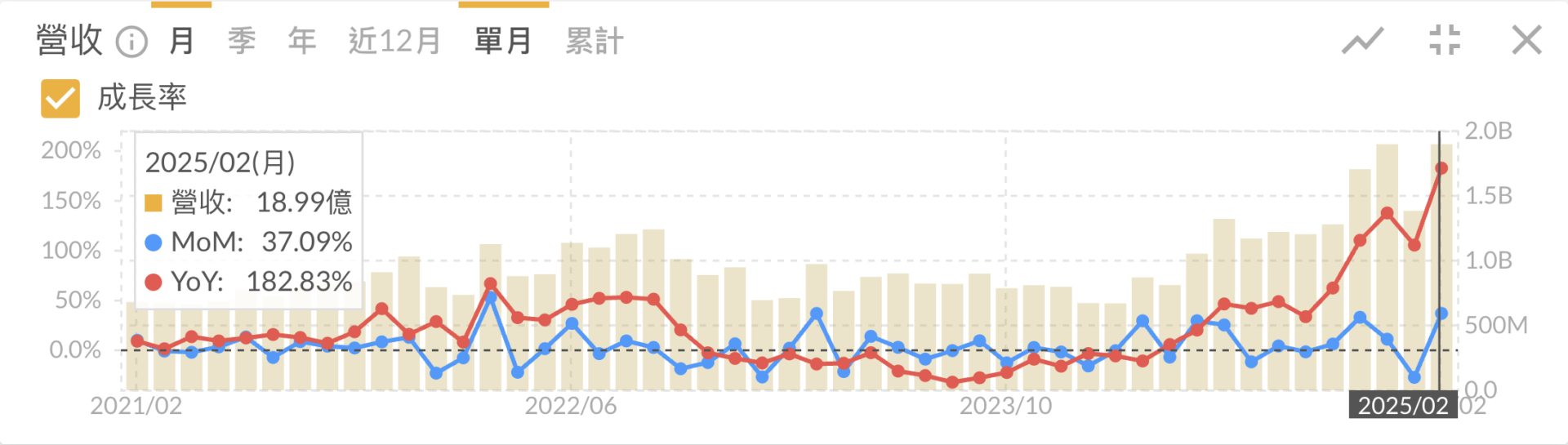

振樺電 2024 年全年累計營收為 138.87 億元(YoY+40.75%);尤其是自 2024 年 11 月份開始,營收成長率均呈現倍增之勢。主因是產業物聯研製中心營收在新世代 AI 晶片模組檢測平台開始放量下,營收較2023年同期躍增 60%;此部分業績主要是由旗下子公司瑞傳貢獻,近年瑞傳 AI 業務成長快速,打入國際一線 CSP 大廠資料中心,振樺電則因持有瑞傳科技 55% 的股份而受惠。

振樺電旗下的瑞傳,目前為 IPC 產業中唯一能夠供貨給美系半導體巨擘 AI 測試機台的業者。AI 晶片檢測設備業務亦使用 SDA 方式運作,包括新世代與最新世代的產品,未來每年都會有最新的檢測設備推出。AI 晶片測試設備主要應用包括模組跟伺服器主機板,分析主要成長動能有三:(1) 2018 年開始逐步供應測試機台出貨,累積到現在舊的設備應該在 2025 年會有更新換代的需求;(2) 因應地緣政治關係,許多 AI 生產製造在美洲或東南亞或歐洲都有設廠需求,測試設備也同步到位;(3) 新的伺服器主機板於 2024 年第三季底逐步小量出貨,第四季到 2025 年將依照客戶需求逐步放量。

Embedded Foundry (產業物聯研製中心)業務 2025 年之展望如下:

(一)半導體檢測與製造設備:美雲端業者擴大資本支出,強化對AI伺服器基礎建設布建,隨 2025 年下半年 GB 300 平台推出,可望再拉動一波半導體檢測設備需求;因此我們調高此部份營收成長率預估至 50%。

(二)物聯網基礎建設:隨著工業與服務業的自動化,機械設備於環境中蒐集大量資訊,經由各終端裝置之邊緣運算先作即時的轉換處理分析,將能大幅提升速度並降低延遲性,有利於營運決策,並能減輕網路與伺服器之工作量;我們調高此部分營收成長率至 40%。

閱讀進度

")