0%

隨各國逐漸解封,航空業也開始回溫,本篇報告將解析航空產業模式,及未來發展趨勢。看完這篇文章,你將了解以下幾件事情:

- 航太產業鏈上中下游介紹

- 後疫情航空業展望

- 受惠台股與美股

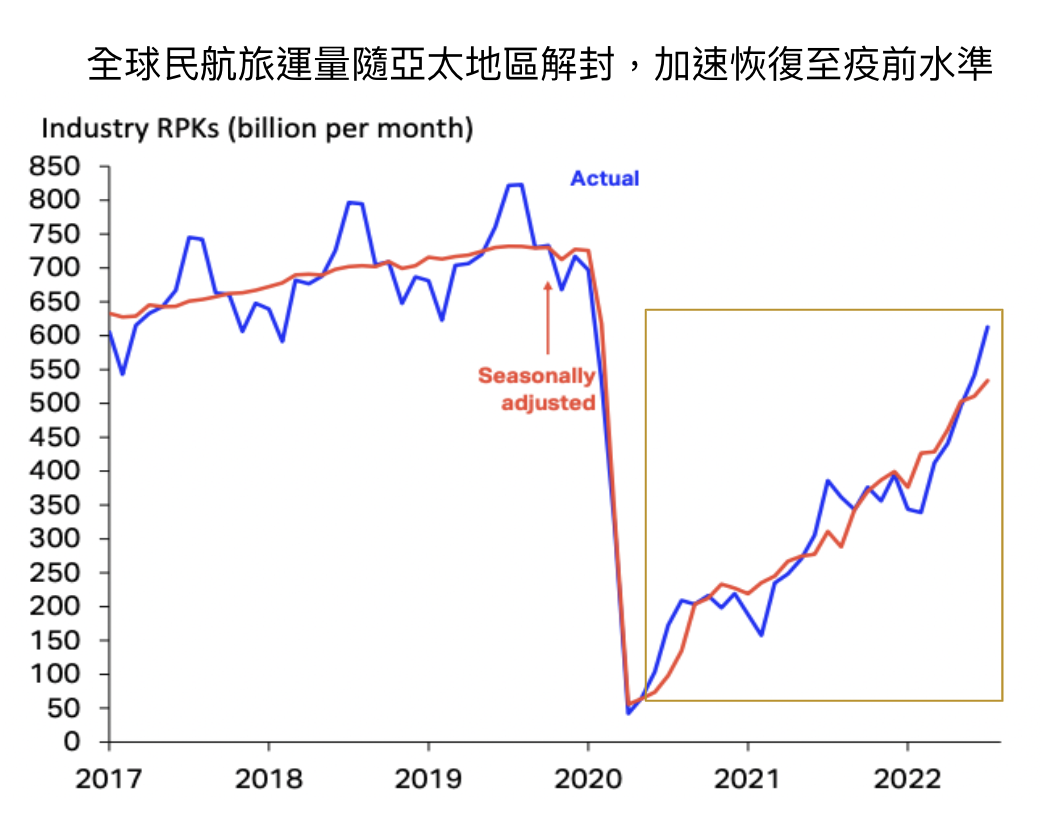

因亞太地區解封,旅遊帶動短期航空需求上升

根據 IATA(國際航空運輸協會)統計,目前全球民航旅運量已恢復至疫情前(2019 年)的 75.6%。觀察主要市場,亞太地區過去因防疫限制,恢復速度相較其他地區緩慢,然隨著日本、韓國、中國與東南亞各國逐步放寬限制,旅遊需求預計帶動短期民航需求持續上升。 Source:IATA

Source:IATA

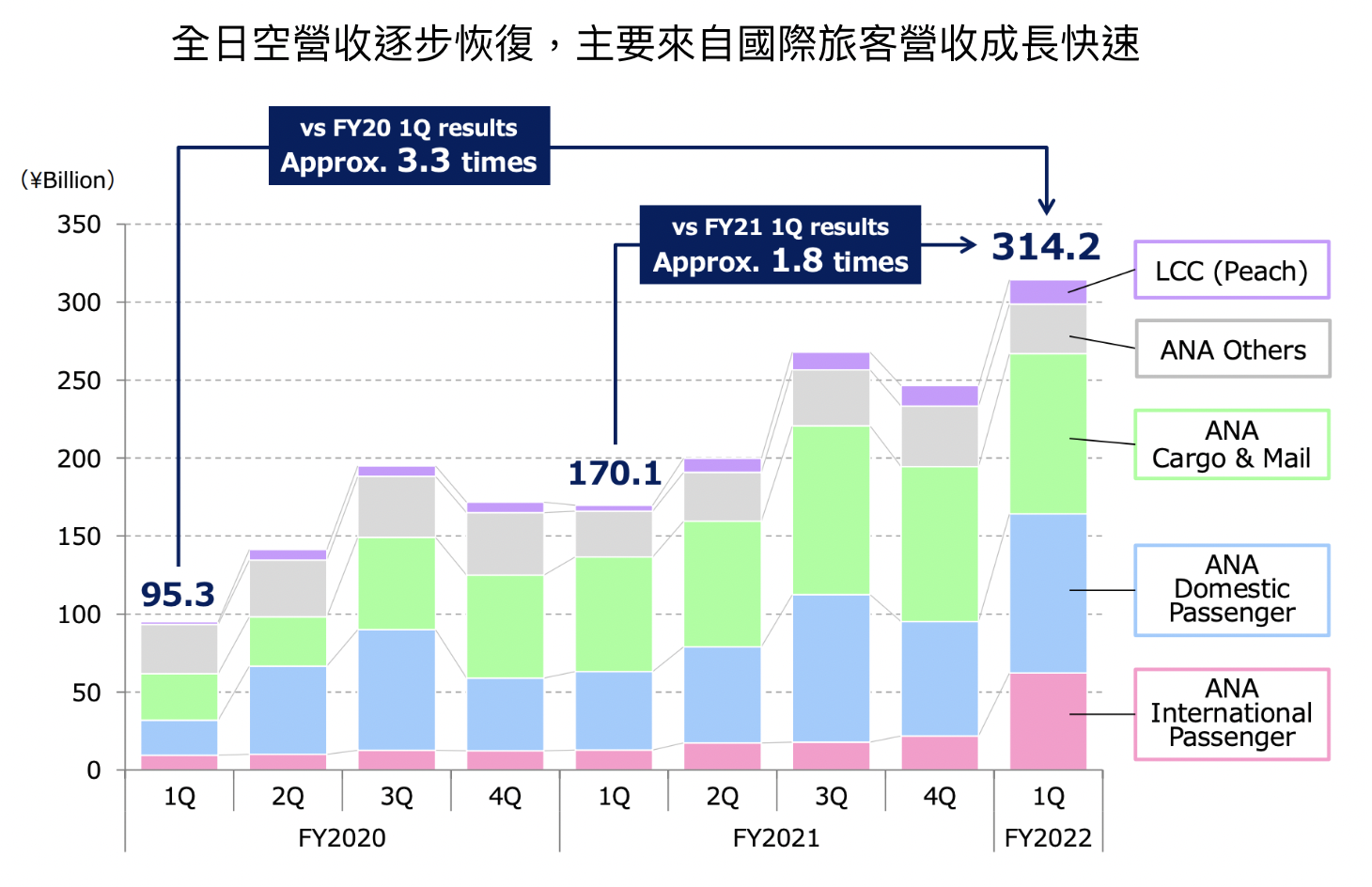

以近期開放入境的日本為例,全日空航空(ANA)於今年八月公布 FY2022Q1 財報,營收年增 76%,主要成長來自國際旅客。公司預計在 FY2022Q2 之後,隨日本邊境開放,國際乘客數量將達到疫情前(2019 年)30%,中國、香港和台灣旅客將使整體市場供不應求,帶動機票票價上漲。全日空對 FY2022 全年財務展望營收 1.7 兆日圓,年增 63%,顯示目前日本航空需求強勁復甦,對今年營收樂觀。 Source:ANA

Source:ANA

除了短期因亞太地區解封使需求回溫外,長期而言,各家航空公司將近全數汰換舊型飛機,拉升整體航空需求。

航空公司積極投資機隊現代化改革,預期將於 2041 年近全數替換為新型飛機

飛機為高燃油的交通工具,燃油約佔航空公司營運成本 30~35%,油價的漲幅與發動機的耗油程度大幅影響獲利,加上目前 2050 年各國訂定零碳排目標,因此降低飛機油耗與碳排成為各家航空空司的首要目標。但根據空中巴士研究,目前 80% 飛機尚未進行降低油耗與碳排之現代化改革。

近年因疫情全球航空需求大減

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面