0%

隨著晶片效能持續迭代,熱設計功耗(TDP)亦將隨晶片效能提高而增加,資料中心勢必需採用液冷散熱。而在伺服器的液冷方案中,水泵(Pump)亦扮演重要角色,主要用來推動管路中的冷卻液,猶如液冷散熱模組的心臟。大井泵浦(櫃:6982)在既有民生用、工業用市場市占率達 40%,預期憑藉其強大的研發實力及產品競爭力,將有望受惠於AI 液冷散熱趨勢。

♦ 延伸閱讀:大井泵浦 2024Q3 法說會備忘錄

富果觀點:

- 科技水泵:受惠液冷散熱方案放量及與台達電策略合作關係,預期大井高毛利科技水泵 2025/2026 年拉貨強勁,營收佔比可望達到 15%/34%,帶動利潤大幅成長

- 民生用水泵:大井國內業務穩定成長,並持續拓展海外市場,預期 2025/2026 年整體民生用水泵市場營收將可望達約 10%/15% 增長

- 工業用/商業用水泵:美國、德國新客戶訂單挹注,預期將帶動工業用水泵業務在 2025/2026 年將有 8%/3% 增長

大井泵浦-公司介紹:串連商業價值鏈的技術製造、專利研發、品牌價值與服務,在台灣國內泵浦市占率達 40%,具備強大的競爭優勢。

大井泵浦(櫃:6982) 創立於 1967 年,當時創辦人黃秀雄先生的親人因飲用不乾淨的水而過世,故創立大井泵浦,以創造優質的供水系統為使命。

大井起初以製造民生用水泵為主,在 1999 年,進行企業轉型,由製造導向進入研發導向,創立大井動力實驗室,並開始提供工業用泵浦,逐漸擴張事業版圖;2012 年開始積極經營自有品牌 WALRUS,並持續拓展產品應用範圍。小結以上,大井泵浦一路走來,串連商業價值鏈的技術製造、專利研發、品牌價值與服務,目前在國內泵浦市場市占率達 40%,具備強大的競爭優勢。

大井產品線可以大致分為民生用泵浦、工業用水泵及科技水泵

Sources:公司官網、公司法說會簡報、大井泵浦企業影片、富果研究部整理

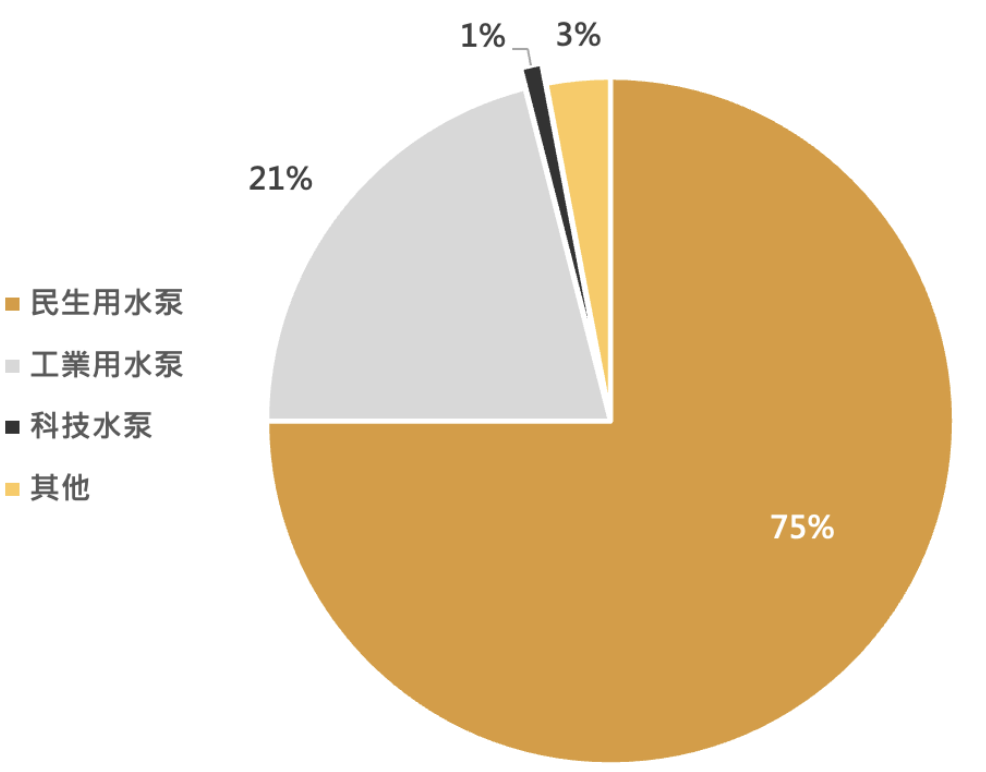

商業模式:大井產品依應用別可分為民生用水泵、工業用水泵,近年來亦積極拓展科技水泵,擴張泵浦事業版圖

泵浦主要有兩大功能:「水的搬運」及「水的加壓」,搬運是指透過抽水泵將水或其他液體從一個地方輸送到另一個地方,例如將低樓層的水往高樓層的水塔搬運,而加壓則是指透過加壓泵提高水的壓力,使其能夠克服高度差或管道的阻力,達到需要的水壓。

此外,泵浦依需求不同,馬力可以小至低於 1HP (Horse Power,馬力,下稱 HP) ,大至超過 100HP,而大井泵浦主要銷售產品集中於小馬力泵浦(0.1HP~60HP),原因在於小馬力泵浦產品市場規模較大,能夠供應多種產業需求。

營收依照終端應用,則可以分為民生用泵浦、工業用泵浦、科技水泵及其他:

- 民生用水泵:一般民生需求多為 1HP 以下泵浦,銷售模式主要是透過經銷商販售予終端使用者(材料行、水電工等),民生用泵浦主要功能為一般家庭水塔加壓給水,水族箱及水池給水、地下室積水排除等。

- 工業用水泵/商業用水泵:工業用/商業用泵浦馬力約為 10-99 HP,用於工業/商業場景中的清洗、增壓、液體輸送、工廠給水、輸送化學液體等,以 B2B 直接銷售予客戶 ,目前最主要客戶為工具機廠商(如東台精機、永進機械)。

- 科技水泵:目前營收仍歸類在工業用水泵項下(營收佔比約 1%),大井近年研發科技水泵,切入 AI 伺服器液冷產業、電動車充電樁等領域,其中,AI 伺服器業務極具成長潛力,本文在成長動能部分將詳細分析。

- 其他:客戶維修時收取的維修、更換零組件收入。

2024 Q3 大井營收佔比

Sources:公司法說會簡報、富果研究部整理

經營層分析:二代從大井基層做起,已有

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面