0%

Palantir(Nasdaq:PLTR)於 2025 年 11 月 3 日召開了 FY2025Q3 電話會議,發布了一份極其亮眼的財報,營收年增 63%、EPS 均超越分析師預期,並再次上調全年財測。然而,市場焦點並非僅是單季的獲利數字,而是公司揭露的關鍵營運指標:其 Rule of 40 數值飆升至驚人的 114%,美國商業營收年增 121%,總合約價值(TCV)創下 28 億美元的歷史新高。

這一系列數據宣告 Palantir 的人工智慧平台(AIP)已成功點燃其商業部門的增長引擎,其獨特的「AI FDE」GTM 策略正展現出驚人的規模化潛力,徹底改變了市場對其增長天花板的預期。以下為市場核心觀點更新:

市場核心觀點

- PLTR Q3 財報強勁,營收增長全面加速

- 美國商業營收年增 121%,AIP 需求引爆合約價值創新高

- AIP 與 AI FDE 的規模化革命已透過客戶數成長得到驗證

- 政府業務穩如磐石,但國際業務停滯不前

- 估值極端昂貴,成為多空最大分歧點

PLTR Q3 財報強勁,營收增長全面加速

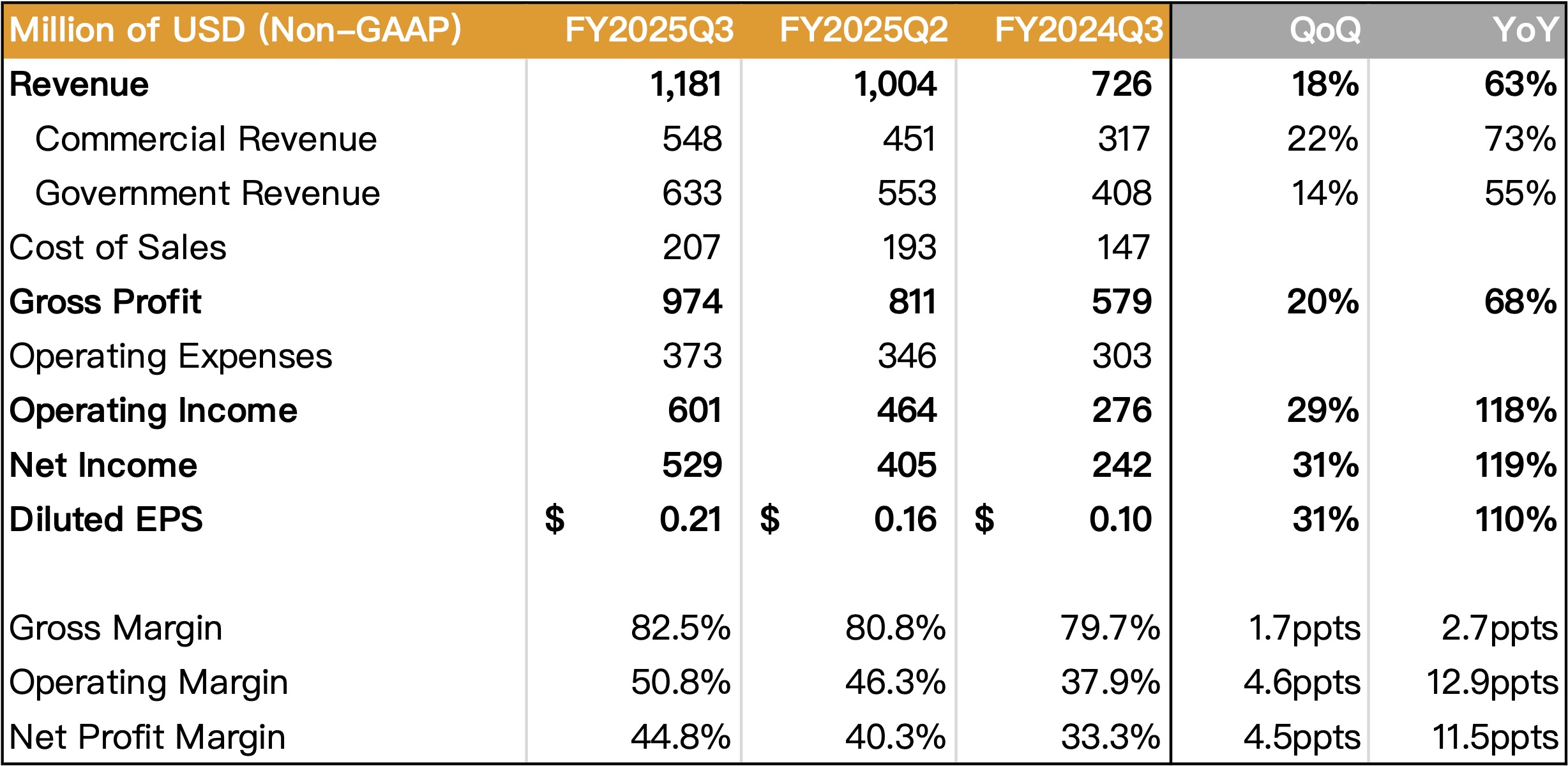

Palantir Q3 總營收為 11.81 億美元,YoY+63%,高於市場預期的 10.9 億美元。Non-GAAP EPS 為 0.21 美元,高於 0.17 美元的預期。公司展現了強勁的增長加速度:營收年增率從 Q1 的 39%、Q2 的 48%,進一步飆升至 Q3 的 63%。

Source:Palantir、富果研究部

公司再次上調全年財測,預計 2025 年總營收達 43.96 億至 44 億美元(意味 YoY+53%),其中美國商業營收預計增長至少 104%。

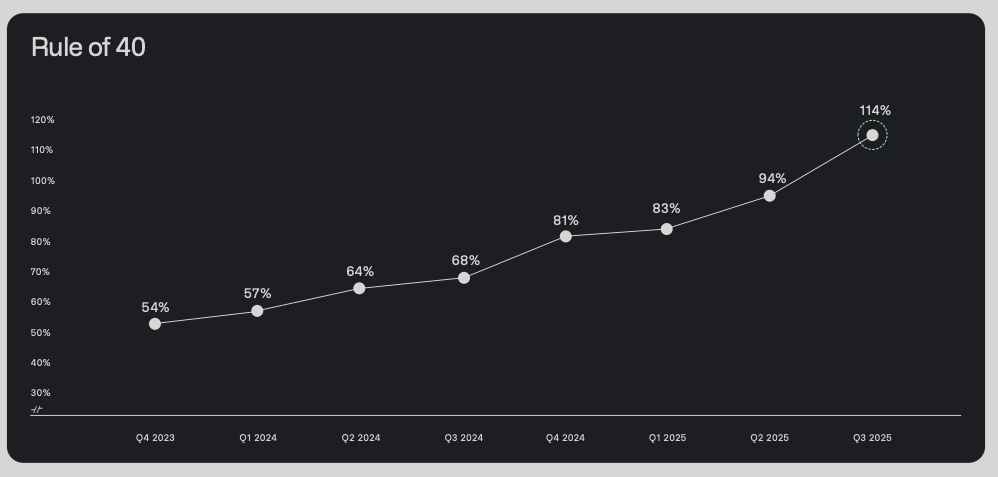

更令市場震撼的是其利潤率。Q3 調整後營運利潤率高達 51%,使公司的 Rule of 40 數值(營收增長率 + 營運利潤率)達到了驚人的 114%。這在 SaaS 產業中幾乎是前所未聞的數字,強烈暗示其 AI 平台具有極高的單位經濟效益。

美國商業營收年增 121%,AIP 需求引爆合約價值創新高

本季財報證實,Palantir 的增長引擎已從政府部門成功轉向商業部門,尤其是美國市場。

Q3 美國商業營收年增 121% 至 3.97 億美元,增速較 Q2 的 93% 進一步加快。更重要的是顯示未來營收的「領先指標」全面爆發:

- 總合約價值(TCV)創新高:Q3 簽下 27.6 億美元的 TCV,YoY+151%。

- 美國商業 TCV 暴增:Q3 簽下 13.1 億美元的美國商業 TCV,YoY+342%。

- 剩餘合約價值(RDV)飆升:美國商業 RDV 達 36.3 億美元,YoY+199%。

這些「未來營收」的驚人增長,遠高於當前營收增速,表明 Palantir 的美國商業業務正處於指數級增長的早期階段。電話會議中,管理層提到客戶對 AIP(人工智慧平台)的需求「貪得無厭(insatiable)」,各企業經營層正親自推動導入,將其視為「競爭的必需品」。合約正在從單一用例快速轉變為企業級的全面轉型,例如一家醫療設備製造商在簽約 5 個月後,就將合約規模擴大了 8 倍。

AIP 與 AI FDE 的規模化革命已透過客戶數成長得到驗證

本季電話會議最重要的啟示,在於 Palantir 似乎已解決了其商業模式中最大的痛點:規模化。

Palantir 的核心產品 AIP(Artificial Intelligence Platform),其關鍵護城河在於「Ontology」技術,它能整合企業內部混亂、破碎的數據系統,使其能被 AI 理解和運用。然而,過去這需要昂貴的「前線部署工程師(FDE,Forward Deployed Engineer)」花費數月甚至數年進行高度客製化導入,導致成本高昂、毛利受限、增長緩慢。

CTO Shyam Sankar 在電話會議中揭示了革命性的轉變:Palantir 正在使用「AI FDEs」即由 AI 驅動的自動化工具,來執行過去由人類工程師完成的導入工作。他舉例:「在一個客戶那裡,2 名人類 FDE 催生了一支 AI FDE 軍隊,在 5 天內將客戶從舊數據倉庫遷移出來,而這項工作過去需要一個系統整合商花費長達 2 年的時間。」

這個轉變是 Palantir 營運模式的根本性突破。它意味著 AIP 的部署成本和時間大幅降低,使其能夠以更低的門檻、更快的速度獲取大量商業客戶,這正是 Q3 美國商業客戶數(YoY+65%)和 TCV(YoY+342%)暴增的營運基礎。

政府業務穩如磐石,但國際業務停滯不前

在商業業務爆發的同時,Palantir 的政府業務依然穩固。Q3 政府營收達 6.33 億美元,YoY+55%,其中美國政府業務增長 52%。

關鍵進展是美國陸軍發布備忘錄,指示所有陸軍組織統一整合並集中使用 Vantage 平台(背後由 Palantir 的 Foundry 和 AIP 驅動),這確立了 Palantir 在美國陸軍數據系統中的核心地位,構建了其他競爭對手難以逾越的護城河。

然而,Palantir 的「阿基里斯之腱」也同樣明顯。CEO Alex Karp 在電話會議上直言,公司的強勁增長被停滯的歐洲業務所拖累。數據顯示,Q3 國際商業(Non-U.S. commercial)營收年增率僅 9.42%,幾乎陷入停滯。雖然管理層將此歸咎於歐洲對 AI 採用的保守態度,但這也引發了市場對其產品在國際市場 TAM 的擔憂。

估值極端昂貴,成為多空最大分歧點

綜合來看,Palantir 繳出了一份近乎完美的 Q3 成績單:營收加速、利潤率飆升、關鍵的美國商業部門呈指數級增長,且其商業模式的可規模化問題(AI FDE)似乎已找到答案。

然而,市場最大的分歧點在於其「極端昂貴」的估值。截至電話會議後,PLTR 的股價對應的 2025 年預期 P/E 高達 250 倍以上,P/S 值(股價營收比)更是達到 120 倍以上。

- 空方觀點:認為 Palantir 是一家偉大的企業,但其股價是「泡沫化」、「無法投資的」。這種估值水平已完全反映了未來數十年的完美增長,任何執行上的差池都可能導致股價崩跌。

- 多方觀點:認為 PLTR 不應以傳統軟體指標估值。其估值反映的是「奢侈品狀態」(Luxury Status)或「地緣政治資產」的稀缺性。其在西方國防體系中(如 IL6 認證、陸軍 Vantage 平台)的「護城河」是獨一無二的。強勁的 TCV 和 RDV 增長表明其高增長仍將持續,足以支撐高估值。

總結以上,Palantir 此次財報證明了其 AIP 在美國商業市場的強大吸引力,以及其商業模式規模化的可行性。雖然歐洲市場的疲軟是明顯的隱憂,但美國本土的爆炸性增長足以在短期內掩蓋這一問題。投資者面臨的不再是「這家公司好不好」的問題,而是「這家偉大的公司是否值得如此昂貴的價格」。

本篇文章參考以下專家觀點和資料,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- Palantir Technologies Inc. (PLTR) Q3 2025 Earnings Call Transcript

- Palantir Q3: Accelerating Growth, Huge Earnings Beat (PLTR)

- Palantir_ I Regret Moving To The Sidelines, And I'm Diving Back In (Upgrade) (NASDAQ: PLTR)

- Palantir Is Becoming The Free World's AI-Defense Stalwart (NASDAQ: PLTR)

- PLTR 3Q25 Financial Results Presentation