0%

PayPal (Nasdaq: PYPL) 於 2025 年 10 月 28 日召開 Q3 2025(CY2025/7~9 月)電話會議,新任 CEO Alex Chriss 宣布與 OpenAI 達成重磅合作,將支付能力直接整合至 ChatGPT,押注新興的「代理式商務」(Agentic Commerce)。

儘管公司交出優於市場預期的營收與 EPS 表現,並首次宣布發放股息,市場對其核心支付費率(Take Rate)持續承壓、以及活躍帳戶數(Active Accounts)成長放緩仍表達擔憂。股價在財報發布後的隔日呈現複雜走勢,顯示投資者仍在努力衡量公司轉型與執行力的長期價值。以下為市場核心觀點更新:

市場核心觀點

-

Q3 財務表現穩健超預期,然費率承壓與帳戶數放緩引發長期擔憂。

-

新任 CEO Alex Chriss 鎖定執行力與利潤率,高達 $90 億美元 FCF 支撐資本回報。

-

與 OpenAI 結盟押注「代理式商務」,佈局 AI 驅動的未來商務成長曲線。

-

Venmo 交易量成長加速且 Branded Checkout 動能復甦,核心業務現積極訊號。

-

長期挑戰:支付服務供應商 (PSP) 競爭白熱化,高估值需更強勁的營運突破。

Q3 財務表現穩健超預期,然費率承壓與帳戶數放緩引發長期擔憂

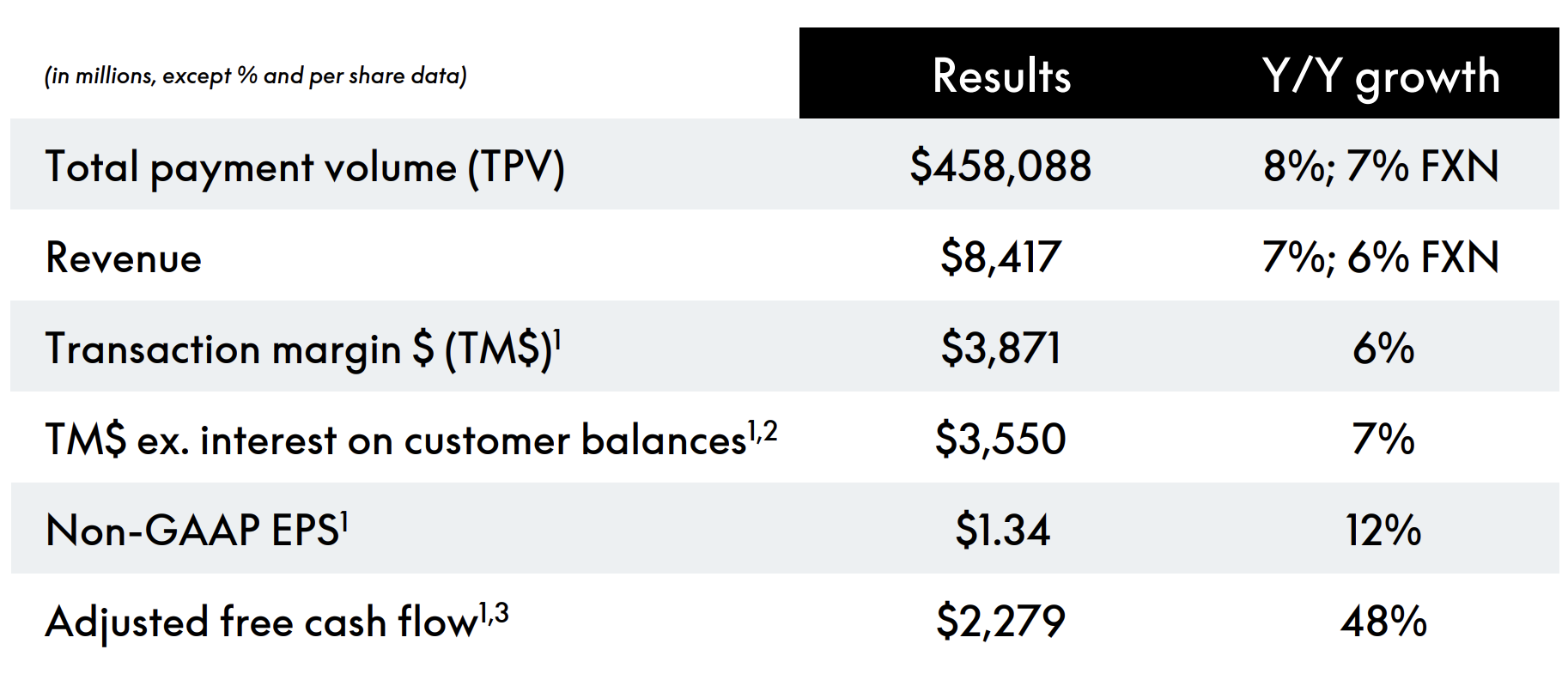

PayPal Q3 2025 總營收達 84.2 億美元 (YoY +7.3%),Non-GAAP EPS 為 1.34 美元,兩項數字皆優於市場預期。主要業務指標亦表現強勁:

-

總支付交易量 (TPV):達 4,581 億美元 (YoY +12%),表現穩健。

-

自由現金流 (FCF):單季達 17.2 億美元,公司更將 全年 FCF 指引上調至 90 億美元,凸顯其強大的現金產生能力。

3Q'25 snapshot

Source:PayPal

儘管如此,部分核心指標仍引起分析師擔憂:

-

交易費率 (Take Rate) 壓力:由於低費率的 Braintree 支付服務供應商(PSP)業務增長快於高費率的 Branded Checkout 業務,總體費率持續呈現下降趨勢。雖然這代表了公司在非品牌支付領域的市場份額擴大,但對其高利潤率的傳統商業模式構成了結構性壓力。

-

活躍帳戶數 (Active Accounts) 成長放緩:帳戶數的季增長趨緩,部分分析師認為這表明 PayPal 尚未找到有效的增長引擎來吸引新用戶,營收增長主要依賴於提升現有用戶的交易頻次 (Transaction Per Account, TPA)。

總結而言,財報的「數字」穩健,但「趨勢」仍讓市場感到不安,這正是導致市場反應不一的核心原因。

新任 CEO 鎖定執行力與利潤率,高達 $90 億美元 FCF 支撐資本回報

自新任 CEO Alex Chriss 上任以來,公司策略方向變得更加清晰:專注於「執行力」(Execution Consistency)與「利潤率提升」。

Chriss 在法說會上強調,公司的目標是追求 「可持續的、盈利的增長」。這一戰略體現在幾個關鍵領域:

-

業務聚焦:持續優化產品組合,將資源集中在最具投資回報率(ROI)的領域,例如提升 Branded Checkout 的轉化率,以及擴展 Venmo 的商業化。

-

成本紀律:公司持續透過嚴格的成本管理來擴大交易利潤美元 (Transaction Margin Dollar, TM$),並將利潤率改善作為核心目標。

-

資本回報策略:強勁的 FCF 讓 Chriss 宣布啟動每股 $0.14 美元的季度股息,這是 PayPal 歷史上的首次發放。加上持續大規模的庫藏股計畫(預計今年回購約 $60 億美元),公司正在積極轉型為一個平衡成長與資本回報的「價值型成長」標的,這對於長期股東來說是一個強烈的利好訊號。

營運面亮點:Venmo 交易量成長加速與 Branded Checkout 的復甦

我們認為此份財報中最具價值的訊號來自於其核心支付網路的動態:

-

Venmo 成長動能: Venmo 再次成為亮點,其 TPV 成長率再次加速,超越了整體 TPV 的平均增速。這表明 Venmo 不僅在個人對個人(P2P)支付領域鞏固了其市場地位,其商業化努力(如 Pay with Venmo)也開始帶來積極回報。

-

Branded Checkout 的韌性: Branded Checkout(即傳統的 PayPal 按鈕)的交易成長本季表現出復甦的跡象,這得益於公司持續專注於提升用戶體驗、減少支付摩擦並增加新功能(如 Buy Now Pay Later, BNPL)。這是判斷 PayPal 商業模式健康度的關鍵,因為 Branded Checkout 仍是其利潤率最高的業務。

然而,挑戰依舊存在。市場普遍關注 PSP 業務(如 Braintree)的快速增長,雖然這證明了 PayPal 作為支付基礎設施的強大實力,但由於 Braintree 的費率較低,整體「費率侵蝕」(Take Rate Erosion)的結構性問題仍未解決。公司的核心任務是:如何讓高利潤的 Branded Checkout 重新跑贏低利潤的 PSP 業務。

商業模式變革:AI 與代理式商務的戰略押注

PayPal 本次法說會最大的戰略亮點是宣布與 OpenAI 合作,將支付服務直接整合到 ChatGPT 中,開啟「代理式商務」(Agentic Commerce)的新篇章。

-

代理式商務的潛力: Chriss 描繪的願景是,在不久的將來,AI 代理人將能代替用戶執行從商品發現、比價、到最終支付的完整購物流程。PayPal 作為全球最大的數字錢包之一,將成為這些 AI 代理人的「資金來源」(Source of Funds),這使得 PayPal 能在新一波 AI 驅動的商業浪潮中,保持在交易流程中的核心地位。

-

產品創新: 除了 AI 合作,公司持續推動產品創新,包括 PayPal World(一個整合購物、優惠和金融服務的應用生態系統)以及擴大加密貨幣支付功能。這些舉措旨在提升用戶黏性,將 PayPal 從單一的支付按鈕,轉變為一個全方位的商業夥伴。

分析師認為,雖然與 OpenAI 的合作是一個改變公司成長預期的長期催化劑,但在近程內,它對營收的實際貢獻仍相當有限。這個戰略是 PayPal 為了應對其核心增長瓶頸、為自己設計下一條增長曲線的豪賭。

核心挑戰:費率壓力與競爭格局

總結來看,PayPal 在 Q3 證明了其在 Chriss 領導下,執行力有所改善,並且現金流的健康狀況不容置疑。然而,投資者必須正視其面臨的結構性挑戰:

-

高利潤業務成長疲軟:如果高利潤的 Branded Checkout 業務無法實現強勁加速,而低利潤的 PSP 業務繼續主導增長,公司的利潤率將持續受到擠壓。

-

競爭白熱化:在支付領域,面對 Apple Pay、Google Pay 等巨頭在移動端支付的侵蝕,以及 Stripe、Adyen 等新興 PSP 在商家端的挑戰,PayPal 的定價權(即費率)將持續面臨壓力。

結論:PayPal 的 Q3 財報是一份「轉型期中考」的成績單。它證明了 Chriss 具備穩住公司基本盤、並通過成本紀律釋放現金流的能力。首次股息的發放與 OpenAI 的長期戰略,為公司注入了新的價值與敘事。然而,其股價要獲得持續的估值重塑,需要更有力的證據證明高利潤的 Branded Checkout 業務能真正重拾加速,並有效抵禦費率壓力。投資者需密切關注未來幾季 Chriss 在「代理式商務」上的實際落地進度與傳統核心業務的盈利質量。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。