Ondas Holdings Inc. (ONDS) 於 2025 年 8 月 12 日發布其 FY2025 Q2 財報,儘管公司仍處於虧損狀態,但其營收增長驚人,並展現出在無人機與鐵道通訊兩大關鍵市場的強勁動能 。更值得關注的是,隨著美國近期一項重要反無人機法案的通過,其無人機業務的潛在市場規模將迎來爆發性成長 。以下為市場核心觀點更新。

市場核心觀點

-

OAS 無人機業務營收暴增,訂單持續成長,來自中東、歐洲與亞洲的客戶需求強勁。

-

美國新法案通過,開啟百億美元級反無人機新市場,ONDS 潛在客戶群大幅擴大。

-

鐵道通訊業務取得關鍵進展,新標準獲批為未來營收鋪路。

-

戰略性收購與合作,強化業務平台與全球擴張能力。

-

財務狀況改善但持續虧損,股權稀釋風險仍存,估值被認為過高。

Q2 營收與財務表現:成長強勁但持續虧損

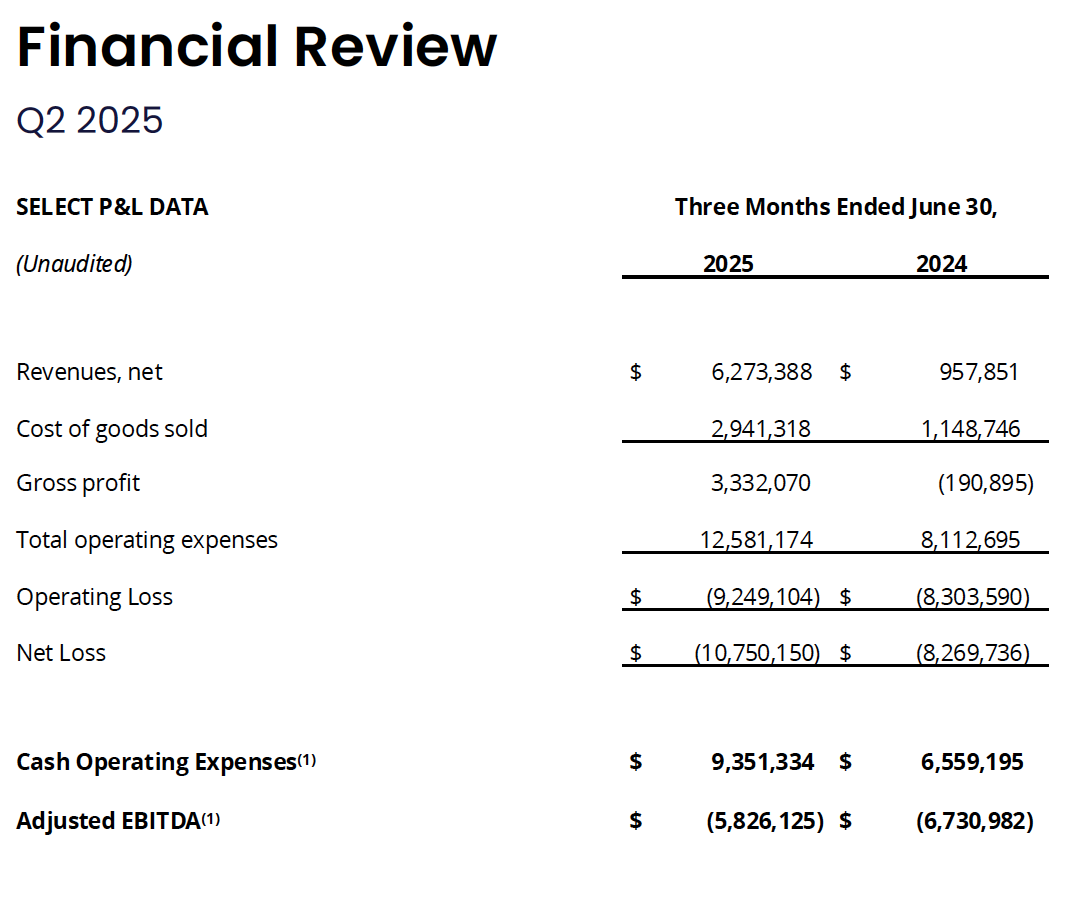

Ondas Holdings Q2 總營收達 630 萬美元,較去年同期暴增 555% 。大部分營收來自其子公司 Ondas Autonomous Systems (OAS),該業務在 Q2 貢獻了 610 萬美元的營收,比去年同期增長超過 6 倍 。這強勁的成長動能主要來自 OAS 在中東、歐洲和亞洲的防禦與國土安全客戶 。

公司 Q2 毛利率為 53%,相較去年同期的虧損毛利有顯著改善 。然而,儘管營收強勁,Ondas 在 Q2 仍處於虧損狀態,營業虧損達 920 萬美元,淨虧損為 1,080 萬美元 。公司解釋,這主要是因為大規模投資於人力資源和戰略性收購以支持業務成長 。截至 Q2 結束,公司現金餘額達6,860 萬美元 ,這主要來自股票發行和認股權證的行使,而控股公司的可轉換債務已全數清償 。

資料原來 :Ondas

雖然財務狀況有所改善,但 Ondas 仍面臨挑戰 。公司的營收高度波動,且持續虧損 。營運費用遠超過營收,且公司高度依賴股權融資來彌補營運虧損,這帶來了顯著的股權稀釋風險 。

業務發展與策略:無人機與鐵道業務的雙重驅動

OAS 無人機業務:新法案與新訂單開啟市場

Ondas 在 Q2 獲得了多筆重要訂單,展現出其無人機平台的實力 。其中,來自一個主要國防客戶的 1,430 萬美元 Optimus 系統訂單,是公司歷史上最大的一筆單一 Optimus 訂單 。此外,公司也從阿聯酋公共安全客戶那裡獲得 380 萬美元的後續訂單,用於擴展 Optimus 無人機網路 。

在反無人機領域,Ondas 的 Iron Drone Raider 系統也取得了重要進展 。公司獲得兩筆新的防禦與國土安全客戶訂單,總價值達 510 萬美元 。其中一筆是來自北約成員國的訂單,用於在國際機場部署其系統 。另一筆來自某亞洲國土安全組織,此試點計畫預計將轉變為長期的基礎設施部署專案 。

這些訂單的強勁動能,正是在一個日益有利的政策環境下實現的 。美國眾議院交通與基礎設施委員會近期批准的《反無人機系統權限安全、創新和重新授權法案》(H.R. 5061)是一個重大利好 。該法案將反無人機系統的權力,首次從聯邦政府層級,擴大到州和地方執法機構以及其他關鍵基礎設施運營商 。這為 Ondas 的反無人機系統創造了一個全新的市場需求,其潛在客戶將從單一的聯邦政府,擴大到全美數千個地方政府和企業客戶 。這標誌著一個從「灰色地帶」到「藍海市場」的根本性轉變,其潛在市場規模將是巨大的 。

Ondas Networks 鐵道通訊業務:長期成長的關鍵

儘管無人機業務是目前的營收主力,但 Ondas Networks 的長期潛力不容忽視 。由 Ondas 主導開發的 IEEE 802.16t (dot16) 無線標準,已於 2025 年 5 月正式獲得批准 。該標準已被美國鐵路協會 (AAR) 選為 下一代高效率通訊平台 (NGHE) 。這項標準的通過,不僅是技術上的重大突破,更為公司未來在鐵道市場的部署提供了堅實的基礎 。

公司正積極與多個一級鐵路公司進行現場試驗 ,並討論將 dot16 技術應用於 PTC (Positive Train Control) 系統 。這項技術能將傳統的鐵道網路轉變為可傳輸語音和數據的 IP 網路,其網路容量可提升 5 倍,能幫助鐵路公司避免昂貴的頻譜購買成本 。

戰略性收購與合作:建立營運平台

Ondas 正積極透過戰略性收購與合作,從單純的技術提供商轉型為一個具備完整營運平台的公司 。

-

收購 Zickel Engineering:此舉為 Ondas 帶來一支以色列的精英工程團隊,強化其在國防系統開發方面的能力 。

-

與 Rift Dynamics 合作:透過這項合作,Ondas 將 Rift Dynamics 的低成本 Wåsp 無人機納入其產品組合,以補充其在「遊蕩攻擊(loitering strike)」方面的能力 。

-

強化美國製造:與 Detroit Manufacturing Systems (DMS) 和 Mistral Inc. 建立合作夥伴關係,旨在實現符合 NDAA-compliant (國防授權法案合規) 的美國本土製造,以提高供應鏈的彈性並降低成本 。

這些舉措顯示 Ondas 正在建立一個能規模化部署產品的營運平台,而不僅僅是銷售單一產品 。

結論與風險

Ondas Holdings 在 2025 年 Q2 展現了驚人的營收成長,並在兩大關鍵市場取得顯著進展 。特別是美國反無人機新法案的通過,為其 OAS 業務開啟了一個巨大的新市場,提供了強勁的成長催化劑 。公司的強勁現金餘額和債務清償,也使其能從一個更有利的位置執行其成長計畫 。

然而,公司仍面臨多項挑戰 。首先,其營收缺乏一致性和可預測性,過去曾出現大幅下滑的情況 。其次,公司持續大規模虧損,且營運費用遠高於營收,使其仍需不斷依賴資本市場進行融資 。此外,其估值被認為過高,任何成長放緩的跡象都可能導致劇烈的修正 。

總體而言,Ondas 是一檔高風險高報酬的投機性股票 。其在技術、市場和政策上的優勢,使其擁有成為產業領先者的潛力 。但投資者必須密切關注公司能否有效執行其成長策略,並將強勁的訂單轉化為持續且可預期的營收,最終實現獲利 。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

閱讀進度