0%

Meta(Nasdaq:META)於 2025 年 10 月 29 日召開 Q3 財報電話會議,公司再次繳出優於預期的營收與用戶增長成績單。核心業務「應用家族(Family of Apps, FoA)」展現強勁動能,尤以廣告業務重拾定價權最為關鍵。然而,CFO 在會中宣布大幅上調 2026 財年資本支出(CapEx)指引至 $700 - $720 億美元,全力投入 AI 基礎設施建設,此舉引發市場對利潤率侵蝕的擔憂,加上一筆非經常性的鉅額稅務支出,導致股價在盤後重挫。以下為基本面分析師的核心觀點更新:

市場核心觀點

-

Q3 營收與用戶增長強勁,核心廣告業務重拾定價權

-

鉅額 CapEx 上調宣告 AI 軍備競賽進入深水區,市場擔憂管理層燒錢紀律

-

AI 投入已在核心業務產生回報,但長期變現路徑與同行相比仍有風險

-

Reality Labs 虧損陰影未散,投資人被迫在短期利潤與長期願景中做選擇

-

股價回檔創造估值安全邊際,關注 AI 基礎設施的執行與效率

Q3 營收與用戶增長強勁,核心廣告業務重拾定價權

Meta Platforms Q3 總營收達 $512.4 億美元,YoY+26.25%,超出市場預期。經調整後的 Non-GAAP EPS 表現亮眼,但受非經常性的一次性稅務費用(約 $160 億美元)影響,帳面淨利潤和 EPS 表現不如預期,成為股價下跌的直接催化劑。

營運面的關鍵亮點與商業模式分析

最值得關注的不是一次性稅務衝擊,而是核心廣告業務的質量提升:

-

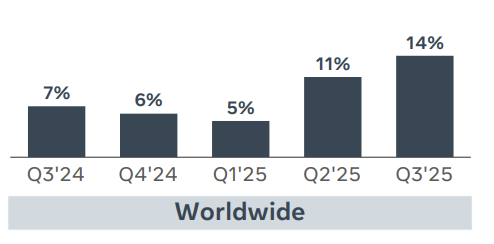

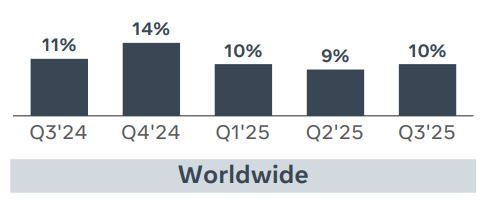

廣告定價回升,成長質量提升: Q3 廣告曝光量(Impression)YoY 增長 14%,而更關鍵的平均廣告價格(Price per Ad, PPA)同比增長 10%。這標誌著 Meta 的增長模式從過去兩年主要依靠低價曝光量、而價格下跌的狀態,成功轉變為依靠更高價值的廣告。這證明了公司在以下方面的進展:

-

AI 驅動的廣告優化: 在廣告系統中整合 AI 後,能更有效地將廣告與高購買意願的用戶匹配,提升廣告主的回報率(ROAS),從而讓 Meta 能夠提高定價。

-

Reels 等高潛力內容變現: 透過 AI 推薦機制,Reels 等高參與度內容的變現效率持續提升,有效抵消了變現初期對整體 PPA 的拖累。

-

Ad Impressions Delivered YoY Percentage Change

Source:Meta

Average Price Per Ad YoY Percentage Change

Source:Meta

-

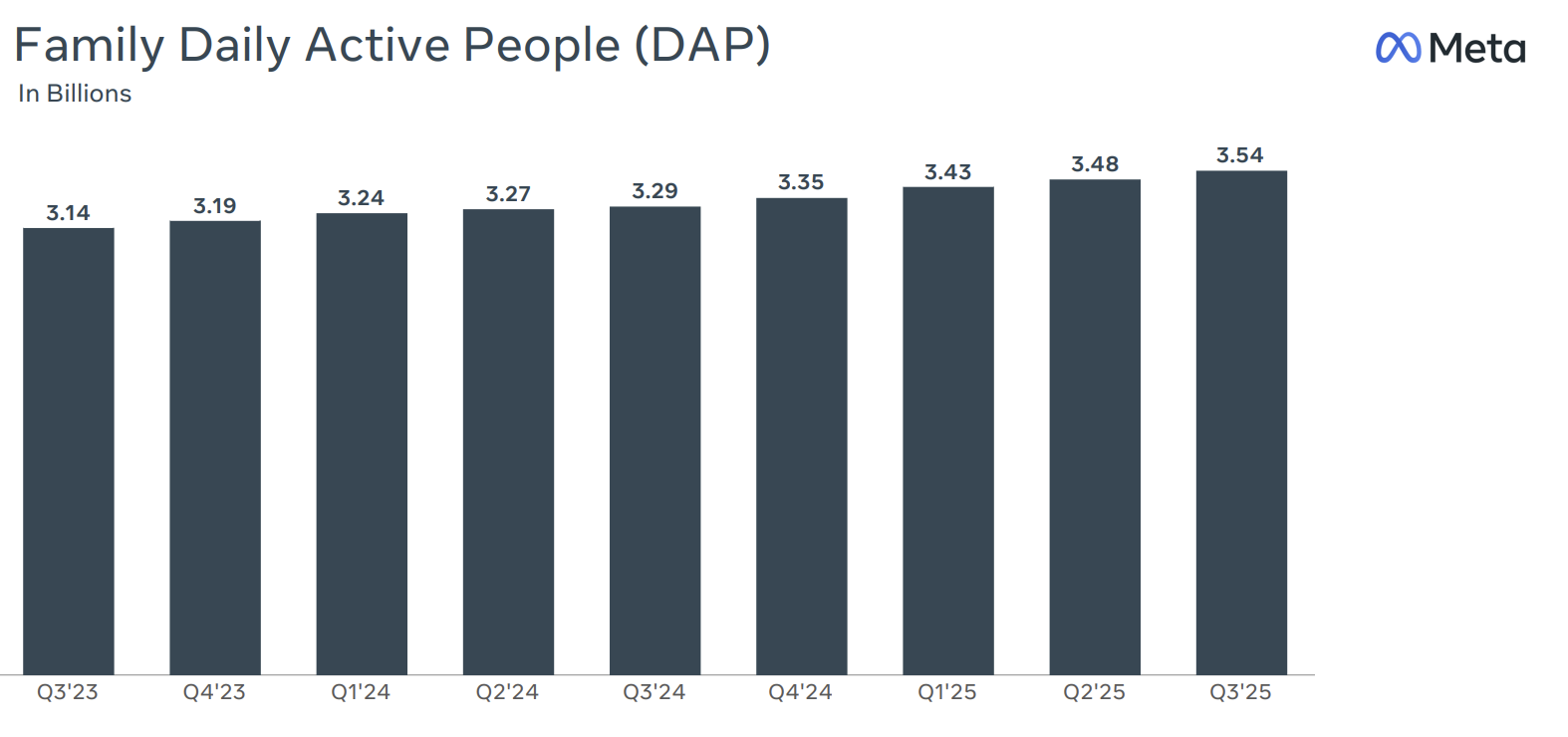

用戶黏性持續強勁: 應用家族每日活躍用戶總數(DAP)超過 35 億,反映了其社交護城河依然穩固。

Source:Meta

鉅額 CapEx 上調宣告 AI 軍備競賽進入深水區,市場擔憂管理層燒錢紀律

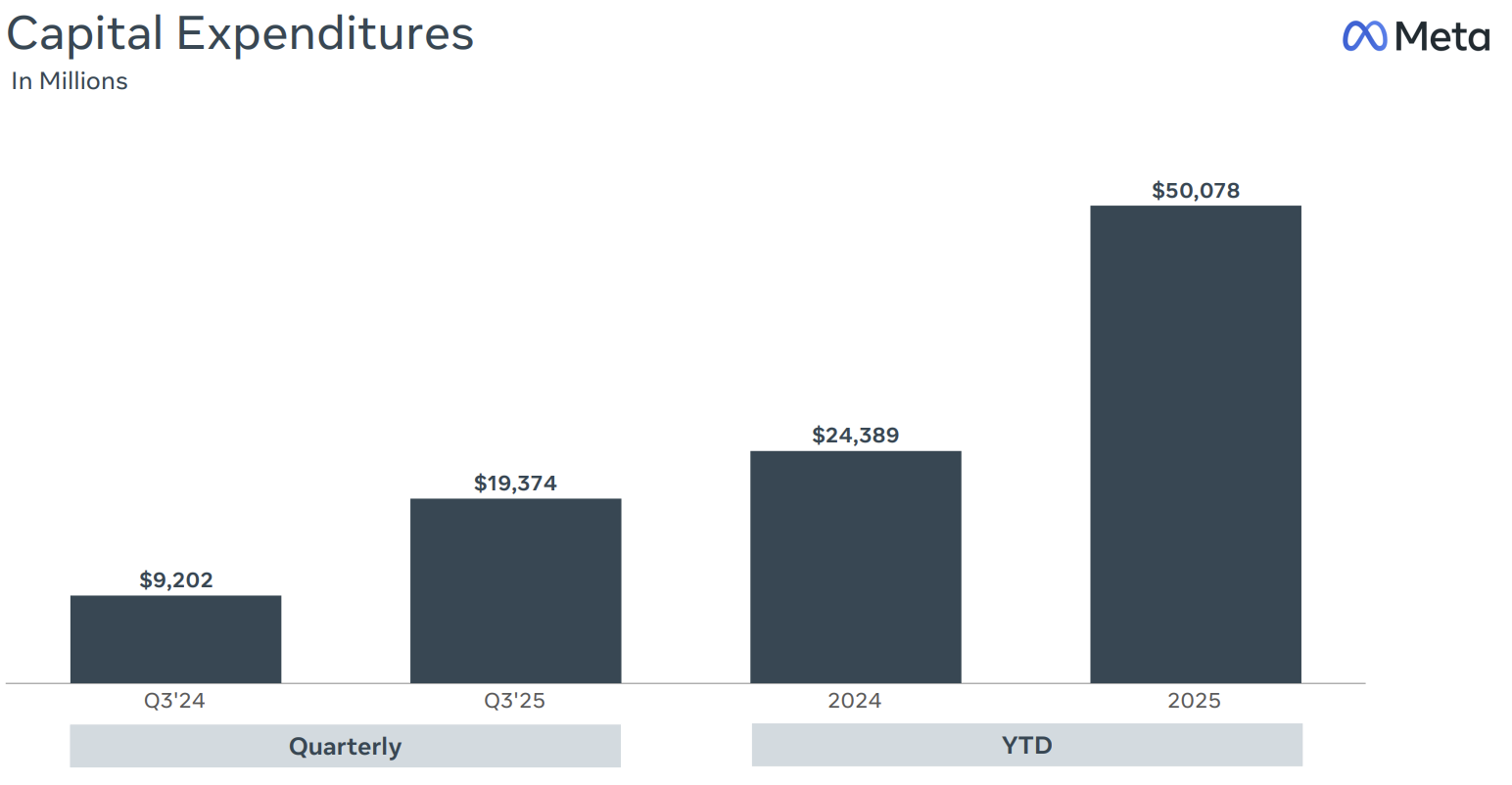

本次財報會最引發爭議的核心是資本支出(CapEx)指引的大幅上調。

CFO 蘇珊·李 (Susan Li) 將 2026 財年的 CapEx 指引從原先的區間提升至 $700 億至 $720 億美元。她明確指出,這些支出將主要用於「加速 AI 路線圖」,涵蓋大規模數據中心、數十萬顆 AI 晶片(如 NVIDIA GPU)以及下一代網路基礎設施的採購。

Source:Meta

AI 投入的必要性與市場的擔憂:

1. 必要的戰略軍備競賽: 祖克柏在電話會議中將此描述為一場建立「通用人工智慧(AGI)和超級智慧(superintelligence)」的長期投資。對於 Meta 這樣的平台型公司,AI 基礎設施是維持和擴大其商業護城河的必要成本。如果不及時投入,其在 AI 領域的技術落後將直接影響廣告優化能力、內容推薦效率,進而危及核心廣告業務的市場份額。從長期競爭角度看,這筆支出是無法避免的。

2. 市場不信任的「祖克柏折扣(Zuck Discount)」: 然而,市場對此高額 CapEx 的反應是負面的,部分原因在於投資人對祖克柏過去的「燒錢紀律」存疑。

-

Reality Labs 的歷史陰影: 儘管 FoA 核心業務表現出色,Reality Labs(負責元宇宙業務)累計虧損已接近 $730 億美元。這段歷史讓投資人對任何「大膽、長期、高額」的支出都保持高度警惕,擔心 AI 投資最終也會像元宇宙一樣,成為一條回報週期漫長甚至無回報的路。

-

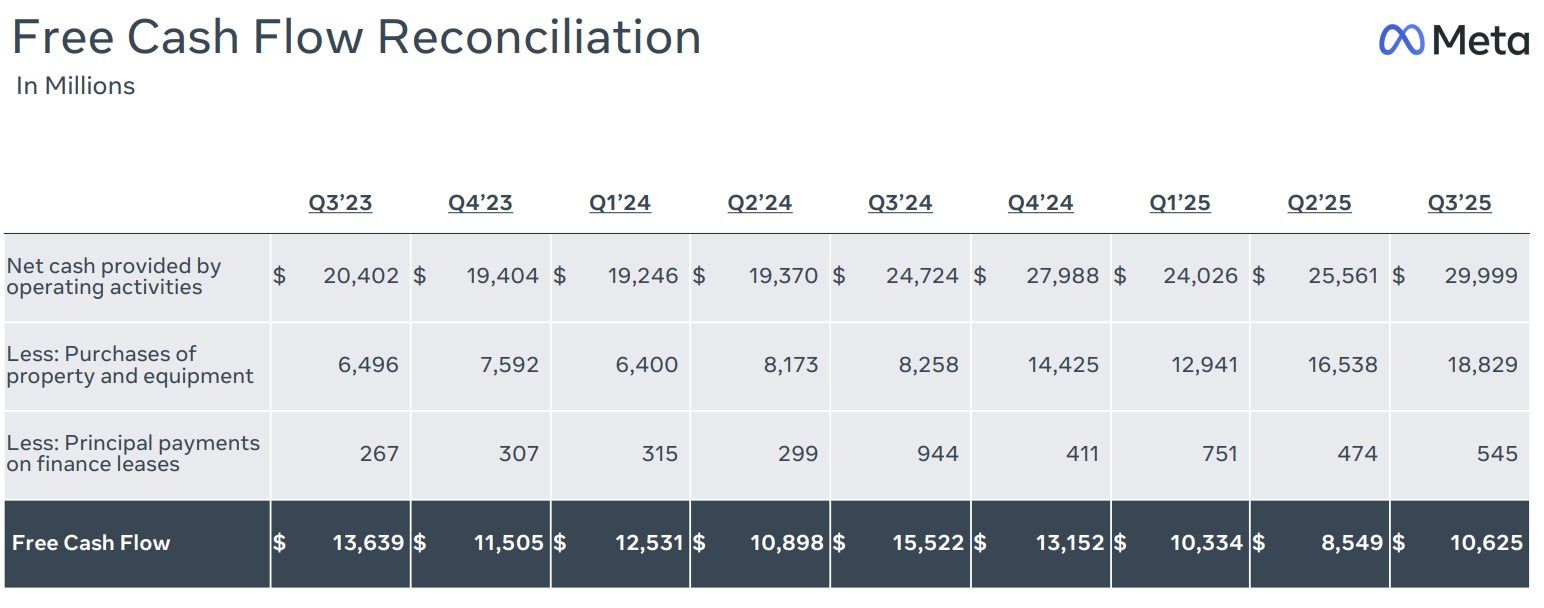

短期利潤壓力: 大幅增加的 CapEx 將直接侵蝕近期的自由現金流(Free Cash Flow, FCF)和利潤率,投資者被迫選擇是相信祖克柏的願景,忍受短期利潤率壓力;還是選擇在廣告業務強勢時獲利了結。

Source:Meta

AI 投入已在核心業務產生回報,但長期變現路徑與同行相比仍有風險

儘管市場對 CapEx 指引擔憂,但 Meta 的 AI 戰略已經在第一階段取得了實際的商業回報。

已見回報的營運分析:

-

廣告營收引擎的再升級: 如上所述,PPA 的回升直接證明了 AI 推薦模型(如 Llama 系列)成功應用於廣告系統。更好的 AI 意味著廣告轉換率更高、定價能力更強,從而鞏固了 Meta 每年數百億美元的廣告「印鈔機」地位。

-

用戶體驗與留存提升: AI 驅動的內容推薦和個性化服務(例如 Reels 內容推薦)提升了用戶在平台上的逗留時間和黏性,這是維持其社交網絡規模效益的基石。

長期變現路徑的風險:

與其同屬「七巨頭」的競爭對手相比,Meta 的 AI 戰略存在一個結構性風險:

-

變現模式單一: Meta 的 AI 投資幾乎完全依賴核心廣告業務的優化來實現回報,或期待未來 VR/AI 產品能創造新的廣告/訂閱收入。

-

同業優勢: Google (GOOGL) 可以透過其 Cloud 服務(GCP)直接向外部企業出售 AI 算力和模型,微軟 (MSFT) 透過 Azure/Copilot 擁有清晰的企業級變現途徑。Meta 則缺乏這樣的 B2B 雲服務業務,使得其高額 AI 投資的變現路徑顯得更窄、風險更高。投資人必須密切觀察 Llama 或其他 AI 應用如何為 Meta 創造核心廣告之外的第二條商業曲線。

Reality Labs 虧損陰影未散,投資人被迫在短期利潤與長期願景中做選擇

Reality Labs(RL)在 Q3 繼續錄得數十億美元的營運虧損,這提醒市場,Meta 在追求長期「願景」時,是願意犧牲巨大短期利潤的。

祖克柏的戰略核心是「AI」與「Metaverse」的雙軌並行。RL 虧損與 AI CapEx 的疊加,使 Meta 成為「七巨頭」中對短期利潤最不友好的公司。投資者的挑戰在於:

-

認同長期願景: 相信 CapEx 能夠幫助 Meta 鞏固其社交霸主地位,並在新興的 AI/空間計算領域搶佔先機。

-

質疑執行效率: 擔心管理層無法在龐大支出下維持有效的資本回報率 (ROIC),重蹈過往的覆轍。

總結:股價回檔創造估值優勢,關注 AI 基礎設施的執行與效率

總體而言,Meta Platforms 在 Q3 展現了極為強勁的核心業務表現,特別是廣告業務重拾定價權,證明了其 AI 整合戰略在營運層面已開始見效。

然而,市場對 $700 - $720 億 CapEx 指引的恐慌性拋售,將其股價推向了一個有吸引力的估值區間。在部分分析師看來,Meta 在回檔後已成為「七巨頭」中最便宜的股票之一。

對於基本面分析師和長線投資人而言,目前的低迷提供了買入機會,但關鍵的觀察指標已轉向:Meta 如何在未來幾個季度證明這筆 AI 資本支出是高效且有回報的。如果核心廣告業務的 PPA 能夠持續提升,並且新的 AI 產品(如 Llama 應用、AI 聊天機器人、智能眼鏡等)能被證明具有明確的商業化潛力,那麼這場 CapEx 燒錢大戰將被視為奠定 Meta 下一個十年成長的基石。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。