Lumentum Holdings Inc.(Nasdaq:LITE)於 2025 年 8 月 12 日召開 FY2025Q4(CY2025/4~6 月)電話會議,公司在 AI 與雲端運算革命的浪潮下展現出強勁的成長動能。Q4 營收與 Non – GAAP 每股盈餘(EPS)雙雙超出預期,主要受惠於資料中心和 AI 應用的需求爆發 。公司管理層對未來充滿信心,預期將進入一個可持續的成長期 。

以下為我們對 Lumentum 本次財報的核心觀點洞察:

市場核心觀點

-

AI 與雲端需求爆發,推動營收和毛利率強勁增長

-

核心元件業務動能強勁,新興產品 OCS 與 CPO 具備長期成長潛力

-

公司產能緊缺,積極擴張以滿足強勁的市場需求

-

地緣政治風險未減,但公司已做好準備應對挑戰

AI 與雲端需求爆發,推動營收和毛利率強勁增長

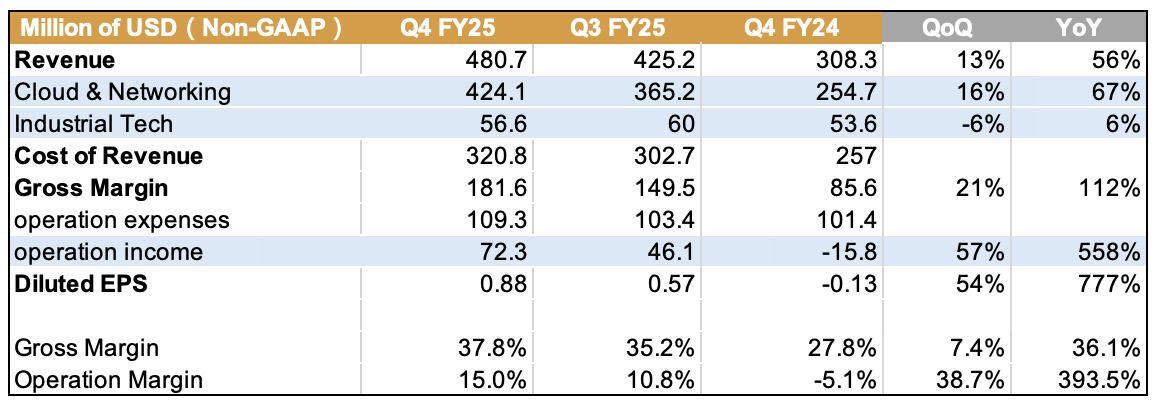

Lumentum 2025 財年第四季營收達到 4.807 億美元,Non – GAAP 每股盈餘為 0.88 美元,兩者皆超出公司上調後的預期範圍 。其中,雲端與網路部門的營收年增 67%、季增 16%,表現優異 。這種超乎預期的表現,主要歸功於超大規模雲端客戶對公司產品的強勁需求 。

在獲利能力方面,Non – GAAP 毛利率從上一季的 35.2% 提升至 37.8%。營運利潤率也顯著改善,從去年同期的 -5.1% 攀升至 15% 。公司財務長 Wajid Ali 指出,毛利率的提升主要來自於更好的產能利用率和有利的產品組合,特別是資料中心雷射元件的出貨量增加 。這表明,Lumentum 不僅成功抓住了市場需求,也開始將成長動能轉化為實質的獲利能力 。

資料來源:Lumentum、富果整理

核心元件業務動能強勁,新興產品 OCS 與 CPO 具備長期成長潛力

Lumentum 的成功絕非偶然,而是建立在對核心技術和新興趨勢的精準佈局上 。以下三個產品線的表現尤為突出:

-

雲端與網路元件(Components):該業務是公司成功的關鍵基石 。Lumentum 的外部調變雷射(EMLs)晶片出貨量創下歷史新高,營收較 2024 年 Q4 幾乎翻倍 。公司在電話會議中表示,已收到一筆可觀的 200Gb/s 傳輸速率 EML 晶片訂單 。EML 晶片主要用於 800G 和未來的 1.6T 光收發器,是支援資料中心高速傳輸的關鍵元件,並預期將在 12 月季度出貨。

-

光學電路交換機(OCS):OCS 是一種能動態重新配置光學路徑的技術,對於建立可擴展、節能的 AI 系統至關重要 。Lumentum 在本季度首次實現了 OCS 的營收,並已向兩家超大規模客戶出貨 。更令人振奮的是,第三家超大規模客戶也承諾將在 2026 年部署 Lumentum 的 OCS 產品 。管理層預期 OCS 營收將在 2026 年下半年實現顯著增長,且毛利率遠高於公司平均水平 。

-

共封裝光學(CPO): Lumentum 宣布獲得公司歷史上最大的一筆單一採購承諾,用於其超高功率雷射,這將是共封裝光學(CPO)解決方案的關鍵元件 。這項投資預計將在 2026 年下半年帶來可觀的營收

總體來看,Lumentum 的成長策略清晰可見:以強勁的元件業務為基礎,同時積極佈局 OCS 和 CPO 等高成長、高毛利的未來技術,這將為公司帶來持續的營收增長和利潤擴張 。

公司產能緊缺,積極擴張以滿足強勁的市場需求

Lumentum 的管理層在電話會議中多次提到,目前公司面臨供應限制,尤其是在 EML 和窄線寬雷射器(narrow linewidth lasers)等關鍵產品上 。公司正在全力擴張產能以應對市場的巨大需求 。

為了支持 EML 和其他基於磷化銦(indium phosphide)的元件需求,公司正在按計劃擴建其晶圓廠 。此外,針對 OCS 的高需求,公司也正在加速擴建泰國的 OCS 內部製造產能 。財務長 Wajid Ali 提到,公司在第四季度投資了 5,900 萬美元用於資本支出,主要集中在擴充雲端客戶的製造能力 。

這種產能受限但需求旺盛的情況,賦予了 Lumentum 額外的定價權 。雖然公司在定價方面一直很謹慎,但管理層認為,在未來幾個季度內,隨著供應與需求的緊張關係持續,價格將成為一個更具意義的討論議題 。

地緣政治風險未減,但公司已做好準備應對挑戰

面對潛在的地緣政治風險,特別是半導體關稅問題,Lumentum 也展現了其應變能力 。儘管關稅情況「相當不穩定(fluid)」 ,但公司財務長 Wajid Ali 表示,經過評估後,Lumentum 的產品被歸類在新規範的豁免清單中,因此預期將不會受到實質性影響 。

此外,Lumentum 正在調整其供應鏈,將部分生產從中國轉移到泰國的 Nava 廠區 。這項策略性舉措不僅能降低關稅風險,也能為未來營運提供更大的靈活性 。

結論

總體而言,Lumentum 的 2025 年 Q4 財報是一次成功的「需求壓力測試」,證明其業務在 AI 和雲端革命中處於領先地位 。公司不僅在核心元件業務上表現出色,也在 OCS 和 CPO 等高價值新興領域取得了實質性進展 。儘管當前面臨產能限制,但這恰恰反映了市場對其產品的強勁需求,而公司也正透過積極的資本支出和產能擴張來應對 。這種趨勢預示著 Lumentum 將進入一個由 AI 驅動的長期、可持續成長期,並有望在未來幾個季度持續實現營收和毛利率的雙重提升 。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

-

Lumentum Holdings Inc. (LITE) Q4 2025 Earnings Call Transcript

-

Why Lumentum Is A Strong Buy After Fourth Quarter Earnings (Rating Upgrade)

-

400G Per Lane Optical Links, And Economies Of Scale Make Lumentum Undervalued

-

Lumentum Stock _ Upgrade To Strong Buy As Earnings Validate My Bull Thesis

閱讀進度