0%

JPMorgan Chase & Co.(NYSE: JPM)於 2025 年 10 月 14 日召開 FY2025Q3 電話會議,繳出了一份全面優於預期的成績單。在市場普遍擔憂淨利息收入(NII)即將見頂的環境下,JPM 憑藉其高度多元化的業務模式,特別是投資銀行(CIB)業務的強勁復甦,再次展現了其營運韌性。更重要的是,公司首度揭露了 2026 年的 NII 初步展望,為市場提供了關鍵的能見度。以下為市場核心觀點更新:

市場核心觀點

- JPM FY2025Q3 財報強勁,2026 年 NII 展望提供下檔支撐。

- CIB 投行業務成增長火車頭,證實「動物精神」回歸。

- 消費者業務保持韌性,然非銀行機構(NBFI)信貸風險浮現。

- AI 驅動「老派的成本紀律」,然 2026 年成本展望高於預期。

JPM FY2025Q3 財報強勁,2026 年 NII 展望提供下檔支撐

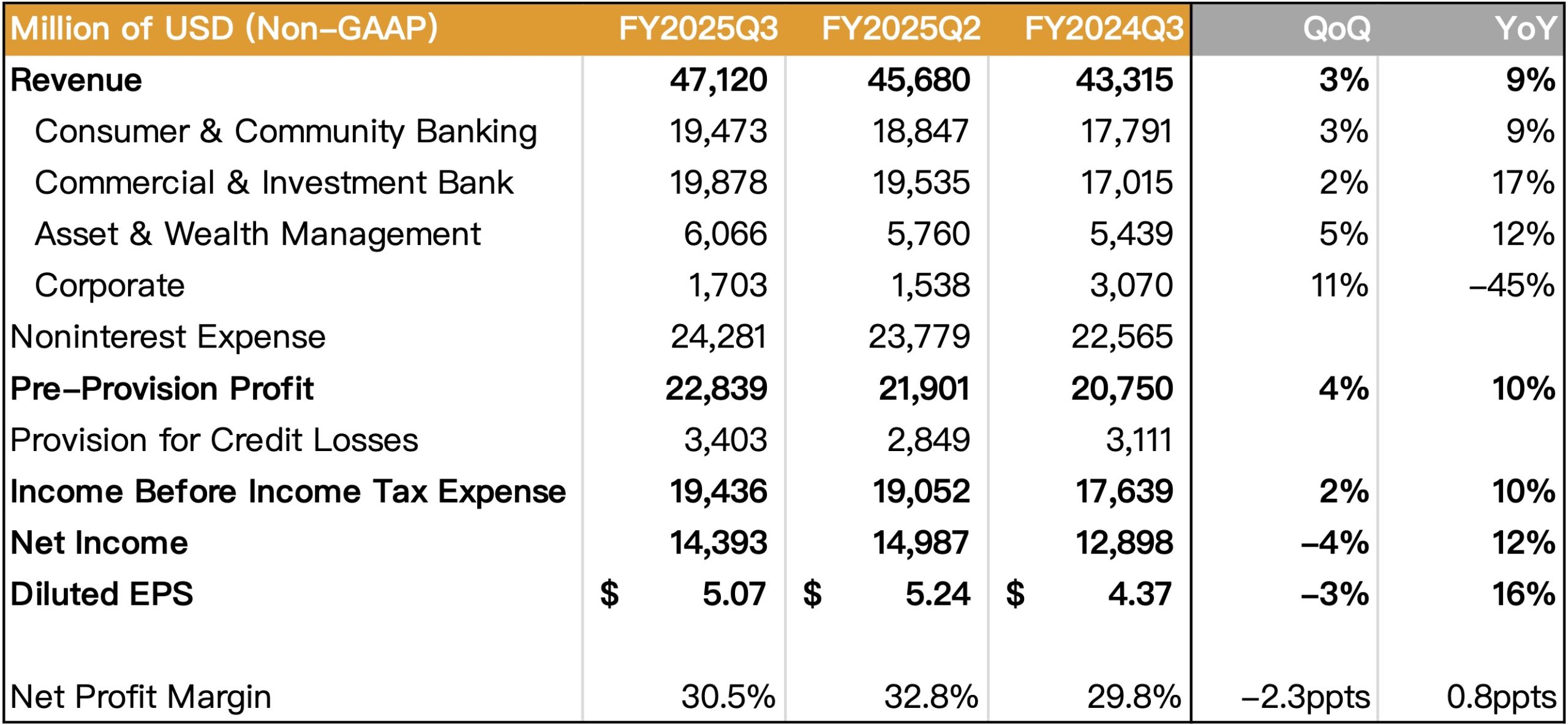

JPMorgan Q3 總營收 471.2 億美元,年增 9%;EPS 達 5.07 美元,均顯著超越市場預期。

然而,市場焦點並非單季的數字,而是未來的 NII(Net interest income)軌跡。在聯準會降息循環的預期下,NII 正常化是必然趨勢。對此,CFO Jeremy Barnum 提供了關鍵的初步展望:預計 2026 年 NII 的「核心情境」約為 950 億美元。

雖然這一數字低於 2025 年的全年預估(約 959 億美元),但它為市場提供了一個穩固的下檔預期,消除了先前對 NII 可能出現「懸崖式下跌」的恐慌。這也證實了 JPM 能夠憑藉其龐大的資產規模和多元化的負債結構,在利率下行週期中保持相對穩定的利息收入。

Source:JPMorgan、富果研究部

JPMorgan 投行業務成增長火車頭,證實「動物精神」回歸

本季財報最大的亮點來自企業與投資銀行(CIB)部門的強勢回歸。CIB 營收高達 199 億美元,年增 17%。其中:

- 投資銀行費用:年增 16%,受 IPO 市場活躍帶動的股票承銷業務尤為強勁。管理層表示,併購(M&A)活動也出現了復甦,整體 pipeline「強勁」,客戶情緒「樂觀」。

- 市場交易費用:表現亮眼,固定收益業務(FICC)年增 21%,股票業務年增 33%。

CFO Barnum 形容這是一種動物精神(Animal Spirits,見註 1)的復甦。CIB 業務的爆發性增長,完美對沖了 NII 未來的溫和下滑,凸顯了 JPM 多元化業務模式的價值。

註 1:Animal Spirits 為經濟學家凱因斯提出的概念,指驅動經濟決策(如投資、消費)的非理性心理因素,如本能衝動、信心、樂觀情緒與直覺預期,而非純粹的理性計算。在此脈絡下,它代表市場參與者信心回升與風險偏好增加,願意進行併購、上市等活動 。

消費者業務保持韌性,然非銀行機構(NBFI)信貸風險浮現

在信貸方面,JPM 呈現出「內部穩健、外部擔憂」的景象。

- 消費者信貸(內部): 消費者與社區銀行(CCB,Consumer & Community Banking)營收年增 9%,表現穩健。管理層持續強調美國消費者「保持韌性」。更重要的是,JPM 將 2025 年全年信用卡淨沖銷(NCO)率(見註 2)的預期從 3.6% 下調至 3.3%,顯示其消費信貸組合的實際表現優於預期。

- 非銀行金融機構(外部): 本次電話會議的焦點集中在對非銀行金融機構(NBFI)或私募信貸(Private Credit)風險的討論上。

CFO 證實 Q3 批發業務的信貸損失略高,部分原因來自「某些擔保貸款融資中的明顯欺詐事件」,其中點名 Tricolor 案相關的沖銷金額達 1.7 億美元。

CEO Jamie Dimon 對此發出了更嚴厲的警告。他表示,在經歷了長時間的良性信貸環境後,他懷疑一旦經濟下滑,NBFI 領域的信貸損失將「高於人們的預期」。他用了那句著名的比喻:「當你看到一隻蟑螂時,(通常)代表還有更多。」這表明 JPM 雖然對自身曝險保持謹慎,但已對整個私募信貸行業的潛在風險拉響了警報。

註 2:信用卡淨沖銷 (NCO) 率(Credit Card Net Charge-Off Rate)是一個衡量銀行信用卡業務信貸損失的關鍵指標。它代表了在特定時期內,銀行最終認定無法收回的信用卡欠款(已扣除後續追回的部分)佔其平均信用卡放款餘額的百分比。

AI 驅動「老派的成本紀律」,然 2026 年成本展望高於預期

面對 AI 浪潮,JPM 展現了極其實務的態度。CFO Barnum 強調,與其試圖證明 AI 節省了多少錢,JPM 的策略是反過來執行老派的成本紀律:嚴格限制員工人數的增長,他們相信 AI 能讓現有團隊更有效率。

然而,成本壓力依然巨大。管理層明確暗示,目前市場對於公司 2026 財年的費用共識 1,000 億美元「看起來有點低」。背後的原因包括:

- 勞動力通膨:薪資增長已經進入 3-4% 的新常態。

- 持續投資:公司需要繼續在技術(包括 AI 本身)、新業務等方面投入資金。

- 競爭性薪酬:Dimon 強調,為了與避險基金、私募股權等對手競爭人才,JPM 必須支付具有競爭力的薪酬。

綜合來看,JPMorgan Q3 財報展現了其作為全能銀行的強大實力。其多元化的業務引擎(特別是 CIB 的復甦)成功接棒,在 NII 即將正常化的週期中提供了強大的獲利支撐。

然而,CEO Jamie Dimon 在財報聲明中再次使用了他標誌性的謹慎措辭,稱儘管客戶具有韌性,但「仍然存在大量的不確定性」,包括「複雜的地緣政治條件、關稅和貿易不確定性」。

JPM 的故事因此非常清晰:這是一家在營運面表現出色、內部管理強健的銀行,但其領導層正以極度審慎的態度,為充滿不確定性的外部宏觀環境和(特別是 NBFI 領域的)潛在信貸風險做準備。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- JPMorgan Chase & Co. (JPM) Q3 2025 Earnings Call Transcript

- JPMorgan Crushes Q3: Why The Banking Giant Is Still Undervalued (NYSE: JPM)

- Wall Street Lunch: Wall Street Giants Edge Out Q3 Earnings Expectations