0%

IBM(NYSE:IBM)於 2025 年 10 月 22 日召開 Q3 財報電話會議,公司單季營收、盈利和自由現金流全面超出市場預期,並同步上調全年營收成長與自由現金流指引。執行長 Arvind Krishna 強調,全球客戶正加速採用 IBM 的混合雲技術與企業級 AI 解決方案,帶動公司 AI 累積訂單(Book of Business, BoB)突破 95 億美元的里程碑,強勁的營運數據證明了其策略轉型已進入加速變現期。以下為我們對本次財報的核心觀點更新:

市場核心觀點

-

營收與獲利全面超預期,上調全年指引,策略轉型進入加速變現期

-

AI 累積訂單(BoB)突破 95 億美元,確立企業級 AI 商業化領跑地位

-

Red Hat 驅動軟體業務穩健增長,混合雲平台深度綁定企業客戶

-

基礎設施業務強勁反彈,核心大型主機週期性需求優於預期

-

高自由現金流與穩健股息,提供投資人「無聊但可靠」的 AI 成長標的

營收與獲利全面超預期,上調全年指引,策略轉型進入加速變現期

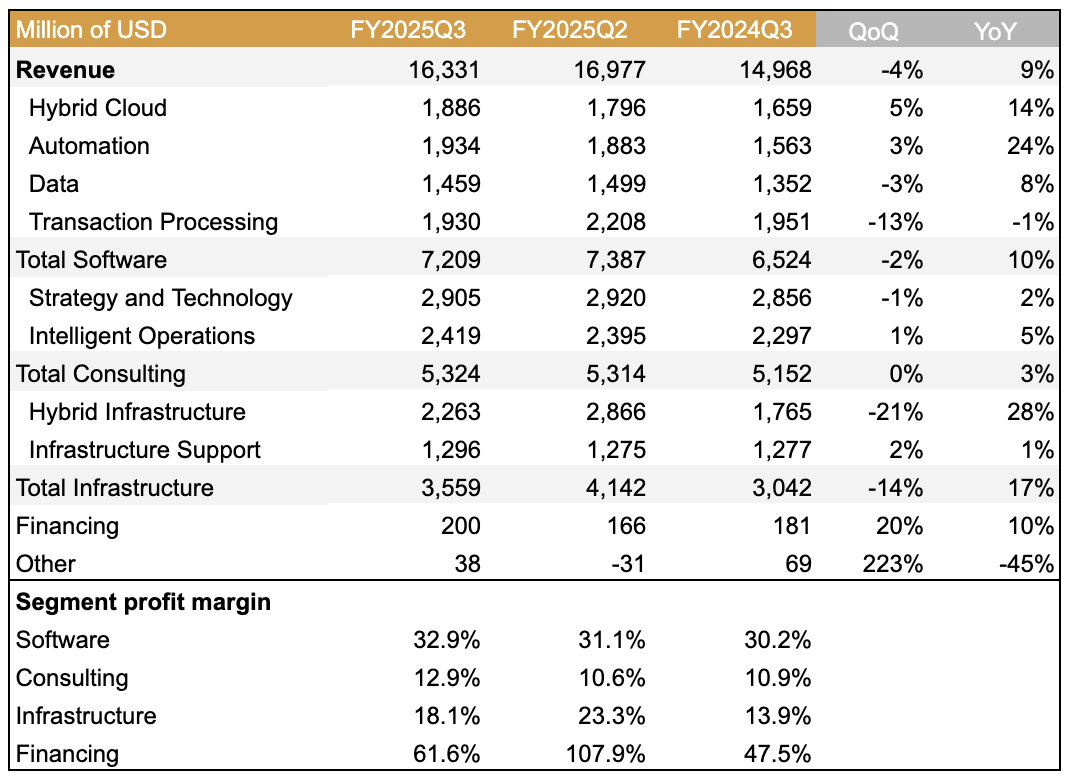

IBM 2025 年 Q3 總營收達 163 億美元,年增 9%(固定匯率 YoY+7%),超出市場預期。非 GAAP 營運毛利率達 58.7%,年增 1.2 個百分點,顯示公司在成長的同時,業務結構持續優化。

財報最大的亮點在於營收成長動能的全面加速:

Source:IBM、富果研究部

公司在電話會議中對業務的強勁表現表達高度信心,並將全年自由現金流(Free Cash Flow, FCF)指引上調至 140 億美元,這不僅是近年新高,也為其持續投資 AI 研發與回饋股東提供了堅實基礎。這種全面性的成長加速與指引上調,是市場對 IBM 戰略轉型的最強烈認可。

AI 累積訂單(BoB)突破 95 億美元,確立企業級 AI 商業化領跑地位

執行長 Arvind Krishna 在法說會上特別強調:「我們的 AI 累積訂單(Book of Business)現已超過 95 億美元。」這一數字不僅是單純的財務數據,更是 IBM 在企業級生成式 AI 領域(特別是 watsonx 平台)成功變現的關鍵營運指標。

與其他科技巨頭專注於公有雲或消費級 AI 不同,IBM 的核心護城河在於其對企業數據、法規遵循和混合雲環境的深刻理解。這 95 億美元的 AI 訂單,主要來自於:

-

專注於「變現」而非「炒作」: 訂單內容是實質的軟體授權與顧問服務合約,涵蓋金融、醫療、製造等高度監管行業。這些企業客戶利用 watsonx 解決實際業務痛點,例如程式碼生成、客戶服務自動化和風險評估。

-

顧問服務的乘數效應: 顧問服務部門(成長率 +2% CC)雖然數字平緩,但其核心價值在於將 AI 嵌入客戶的核心業務流程。這項服務確保了 IBM 的軟硬體解決方案能深度整合、產生黏性,從而為後續的軟體訂閱和基礎設施升級創造更大的長期價值。

-

獨特的數據護城河: 企業客戶的數據通常儲存在內部或專屬的混合雲環境中。IBM 的 watsonx 設計初衷即是利用客戶自己的專有數據進行模型訓練,並確保數據隱私和主權。這是公有雲巨頭難以完全複製的企業級信任基礎。

簡而言之,這 95 億美元的 BoB 表明 IBM 不僅有 AI 技術,更有將 AI 落地於嚴苛企業環境的商業化能力。

Red Hat 驅動軟體業務穩健增長,混合雲平台深度綁定企業客戶

軟體業務是 IBM 營運轉型的核心引擎,Q3 實現了強勁的 9%(CC)增長。這背後的主要驅動力是其混合雲平台戰略,尤其是透過 Red Hat 所實現的跨雲管理能力。

-

Red Hat 的黏性: 作為企業級開源解決方案的領導者,Red Hat 提供了在任何雲端(公有雲、私有雲、本地數據中心)上運行應用程式的一致性平台。這解決了企業客戶在多雲環境下的碎片化挑戰,使其對 IBM 產生高度依賴。

-

高毛利與訂閱模式: 軟體部門主要採用訂閱制模式,帶來了穩定且高毛利的循環營收。隨著客戶不斷將核心工作負載遷移到 Red Hat 平台上,這種「平台即服務」的模式顯著提升了客戶的轉換成本,加深了企業黏性。

基礎設施業務強勁反彈,核心大型主機週期性需求優於預期

基礎設施業務(Infrastructure)Q3 實現了 15%(CC)的驚人成長,這主要歸功於其核心的 zSystem 大型主機產品週期表現優異。

雖然傳統上大型主機被視為「舊技術」,但對於全球金融、航空和零售業等需要處理海量交易和極高可靠性的關鍵任務系統來說,zSystem 依然是不可替代的基石。

分析師觀點: 大型主機的需求強勁,不僅證明了企業對核心 IT 系統的投資並未放緩,更重要的是,這些大型主機是承載 IBM 混合雲和 AI 解決方案的底層載體。例如,當客戶採用 watsonx 進行金融欺詐檢測時,其模型往往需要運行在 zSystem 上,以利用其高效能和高安全性。因此,基礎設施的反彈,是整個混合雲生態系統運作順暢的有力證明。

高自由現金流與穩健股息,提供投資人「無聊但可靠」的 AI 成長標的

IBM 成功轉型的結果,直接反映在其健康的現金流狀況上。公司上調全年 140 億美元的自由現金流指引,為其提供了極大的營運彈性。

-

股東回報的基石: IBM 擁有長達 29 年連續增加股息的紀錄,被 Seeking Alpha 等媒體稱為「股息重量級選手」。穩定的 FCF 使得 IBM 能夠在投資於 AI 與量子運算的同時,繼續提供股東可靠的現金回報。

-

防禦性與估值優勢: 在高成長 AI 股票估值高昂的背景下,IBM 作為一個估值相對合理,且業務專注於高黏性、高回報企業市場的公司,為尋求穩定性與增長兼具的投資者提供了一個「無聊但可靠」的選擇。

總結而言,IBM Q3 財報證明了 Arvind Krishna 的「混合雲 + AI」戰略不僅是正確的,而且執行到位。公司已經成功將其龐大的企業客戶群和基礎設施優勢轉化為企業級 AI 領域的商業變現能力。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。