0%

Grab Holdings Limited (NASDAQ: GRAB) 於 2025 年 7 月 30 日發布其 FY2025 Q2 財報。公司繳出了一份亮眼的成績單,營收、GMV(總商品交易額)與調整後 EBITDA 全面增長,顯示其東南亞超級應用程式的生態系統飛輪正在加速運轉 。更關鍵的轉折點是,公司首次實現

過去 12 個月的調整後自由現金流(FCF)轉為正值,達到 2.29 億美元 。儘管營運表現強勁,市場對於其高昂的估值、以及在越南等市場面臨的激烈競爭仍保持警惕 。以下為市場核心觀點更新:

市場核心觀點

- Q2 營收與 EBITDA 雙位數增長,TTM 自由現金流首次轉正,標誌著財務轉折點。

- 移動出行(Mobility)與配送(Deliveries)業務 GMV 加速增長,生態系統飛輪效益顯現。

- 金融服務(Fintech)業務高速成長,貸款組合年增 78%,預計 2026 年實現收支平衡。

- 巨額現金儲備與潛在 M&A 選項,特別是 GoTo 收購案,將鞏固其市場壟斷地位。

- 核心競爭優勢鞏固,但高昂估值、競爭加劇和公共交通發展仍是長期風險。

財務表現:高成長與自由現金流的轉折

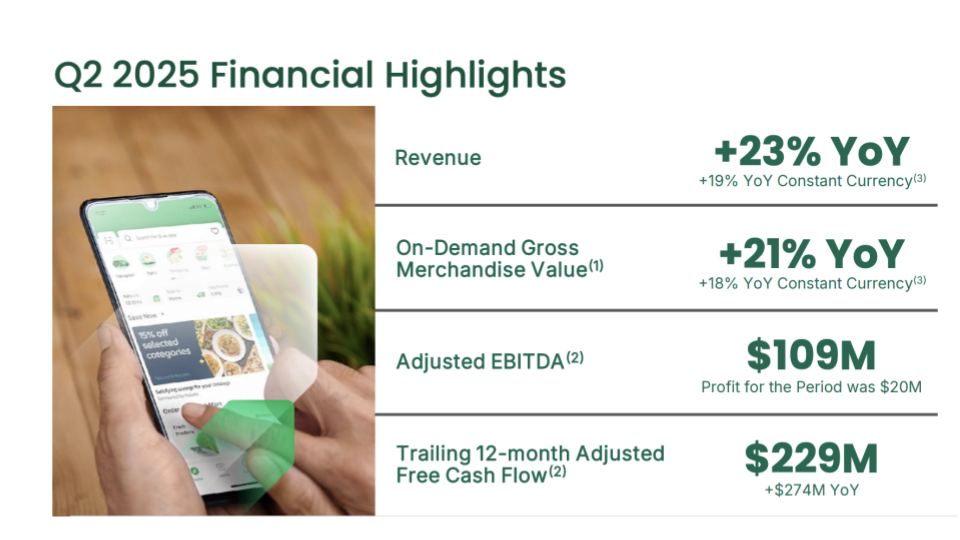

Grab 在 Q2 2025 表現強勁,總營收達 8.19 億美元,年增 23% (以固定匯率計增長 19%) 。調整後 EBITDA(稅息折舊及攤銷前利潤)飆升 70%,達到 1.09 億美元 。此外,公司實現了

2,000 萬美元的當期利潤(Profit for the Period) 。自由現金流(FCF)的里程碑: 最關鍵的財務訊號是,Grab 過去 12 個月的調整後自由現金流(TTM Adjusted Free Cash Flow)首次轉正,達到 2.29 億美元 。這代表公司已從過去的燒錢模式,步入到一個能自我造血、具備「數位基礎設施」特性的營運階段 。資產負債表強勁: 截至 Q2 結束,Grab 擁有 76 億美元的現金流動性(Cash Liquidity),淨現金流動性為 56.9 億美元 。這穩健的資產負債表,是公司進行戰略性併購(如 GoTo)和抵禦宏觀經濟波動的重要基石 。

資料來源:Grab

營運分析(一):超級應用程式的飛輪加速

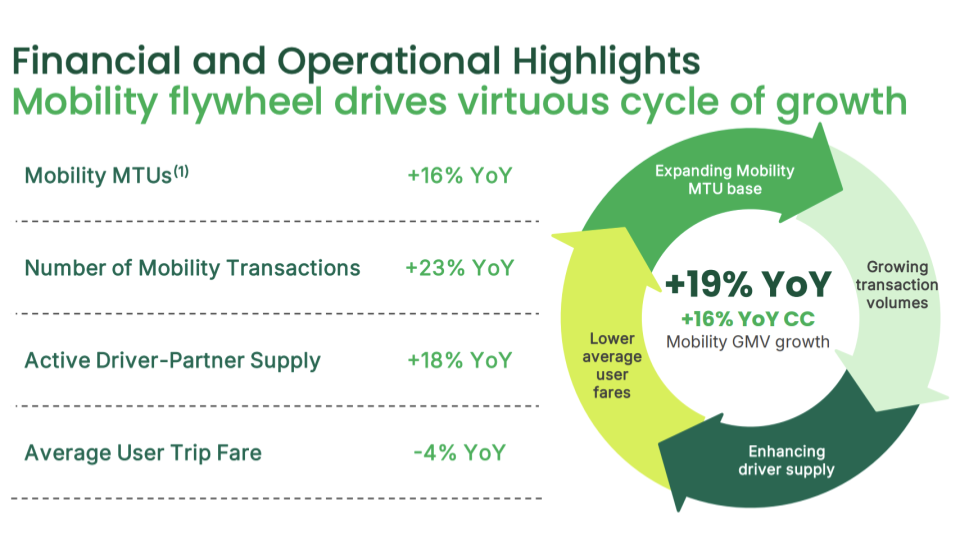

Grab 的業務模式是建立在移動出行 (Mobility)、配送 (Deliveries) 和 金融服務 (Financial Services) 三大核心部門的良性循環(Flywheel)之上 。Q2 數據顯示,這個飛輪的轉速正在加快 。

1. 移動出行(Mobility):利潤率穩定的核心業務

- GMV 與交易量增長:移動出行 GMV 年增 19% (固定匯率計增長 16%) 。更重要的是,

移動交易量(Mobility Transactions)年增 23% 。 - Affordability 策略奏效:交易量增長快於 GMV,主要是因為公司主動推動 Affordability 策略(如 Saver Transport Rides),將平均用戶單次行程費用(Average User Trip Fare)降低了 4% 。管理層認為這是公司主動的選擇,而非競爭驅動,目的是透過規模經濟將節省的成本回饋給用戶,以吸引新的用戶群並提高使用頻率 。

- 利潤率領先業界:移動業務調整後 EBITDA 利潤率提升至 8.7% (去年同期為 8.2%) ,已非常接近其 9% 以上的長期穩定目標,且在全球同業中保持領先地位 。

資料來源:Grab

2. 配送(Deliveries):加速成長的新引擎

- GMV 增速加速:配送 GMV 年增 22% ,較 Q1 的 16% 增速明顯加快 。這歸功於

Saver Deliveries 和 GrabFood for One 等新產品的成功,這些新產品的 GMV 增速比現有產品快 3 倍 。 - GrabMart 的巨大潛力:管理層強調 GrabMart(線上雜貨)的 TAM(潛在市場規模)甚至比食品配送更大 。目前東南亞的線上雜貨滲透率不到 5% ,Mart 業務的增長速度是食品配送的 1.5 倍 ,為 Grab 提供了巨大的長期增長空間 。

- 長期利潤目標:儘管配送業務的利潤率擴張預計將因新產品的投資而放緩,但管理層重申了 4% 以上的長期穩定利潤率目標 。

營運分析(二):金融科技(Fintech)與市場擴張

3. 金融服務(Financial Services):成長最快的部門

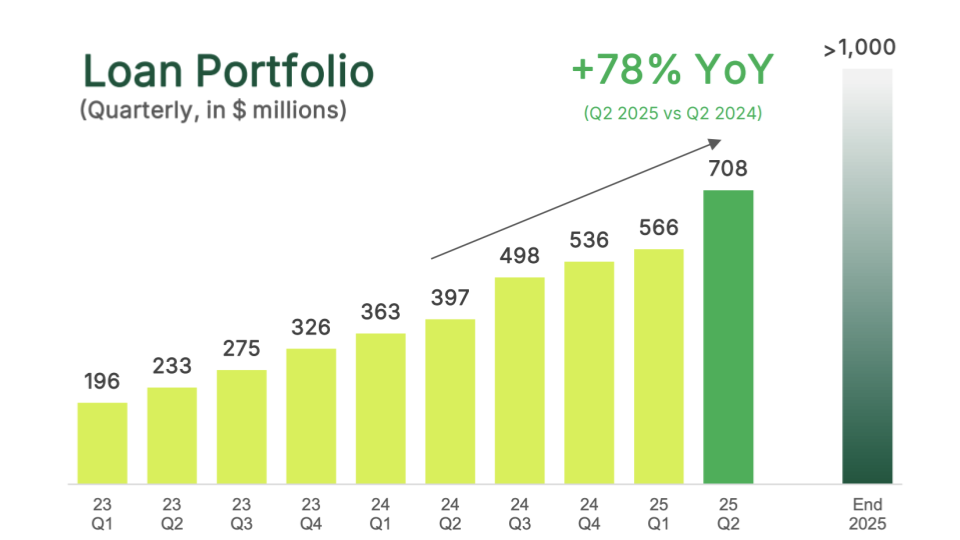

- 高速增長與規模擴大:金融服務是 Grab 增長最快的部門 。Q2 營收年增 41% (固定匯率計增長 38%) 。**貸款組合(Loan Portfolio)**飆升 78%,達到 7.08 億美元 ,並預計到年底將超過 10 億美元 。

- 交叉銷售的優勢:Grab 的金融業務(如 GrabPay、GXS Bank)透過其龐大的移動和配送用戶群進行交叉銷售,獲客成本極低 。

- 盈利展望:管理層重申,預計金融服務部門將在 2026 年下半年實現收支平衡,而其三家數位銀行預計將在 2026 年 Q4 實現收支平衡 。

資料來源:Grab

戰略性 M&A 選項與競爭

- GoTo 收購案:Grab 擁有強勁的現金儲備和 15 億美元的可轉債發行(已用於併購、回購和營運,其後續轉換價為 $6.55 美元,高於當時股價) ,表明公司正在為重大投資或併購做準備 。市場普遍猜測的目標是印尼的競爭對手 GoTo (Gojek) 。若能成功收購 GoTo 的印尼業務,Grab 將在東南亞最大的市場(印尼)和整個地區建立準壟斷地位,並消除其在食品配送領域的主要競爭對手,這將是巨大的利潤和市佔率催化劑 。

- 競爭加劇:儘管 Grab 擁有市場優勢,但競爭壓力依然存在 。例如,在越南,由 VinFast (VFS) 集團支持的 Xanh SM 已經佔據了 40% 的叫車市場份額,取代了 Grab 在該國的領導地位,主要透過激進的價格策略進行競爭 。此外,公共交通系統的發展(如馬來西亞檳城)和長期的自駕技術(FSD/Robotaxi)都對 Grab 的核心移動業務構成潛在的長期威脅 。

結論與風險

Grab 憑藉其獨特的超級應用程式生態系統、領先的市場地位以及年輕、高增長的東南亞市場優勢,正處於一個關鍵的財務轉折點,其 FCF 轉正和 EBITDA 的高速增長是極具說服力的基本面訊號 。

然而,投資者仍需謹慎對待以下風險:

- 高估值與盈利能力:Grab 的估值(如遠期 P/E 和 EV/EBITDA)遠高於其全球同業(如 Uber 和 Lyft),市場已將其未來的高增長和盈利能力提前計入 。

- 執行風險與競爭:儘管管理層對盈利充滿信心,但若未能維持盈利或錯失併購機會,股價將面臨壓力 。同時,需持續關注 Xanh SM 等地方競爭者是否能持續挑戰其市場份額 。

- 地緣政治與經濟波動:Grab 在東南亞八國營運,容易受到貨幣波動(FX fluctuations)和全球經濟放緩的影響 。

總體而言,Grab 的 Q2 財報證明了其核心競爭力不斷增強,並通過 產品創新、金融科技加速 和 戰略性 M&A 選擇權,來持續擴大其市場領先地位。對於尋求東南亞長期高增長機會的投資者來說,Grab 是一個極具潛力的選擇,但需要忍受高昂的入場價格和營運風險。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。