0%

阿里巴巴集團(NYSE: BABA)於 2025 年 8 月 29 日召開 FY2026 Q1(CY2025/4-6 月)電話會議,儘管營收和 Non-GAAP EPS 數據出現雙重低於市場預期 ,但股價在財報後仍大幅上漲 。市場的核心關注點已從短期的財務數字轉向公司新管理層的「AI + 雲」與「消費」兩大長期戰略支柱 。

分析師認為,股價的強勁表現反映了市場對公司核心業務基本面改善的信心,以及對其 AI 雲業務高增長的重新定價 。以下為市場核心觀點更新:

市場核心觀點

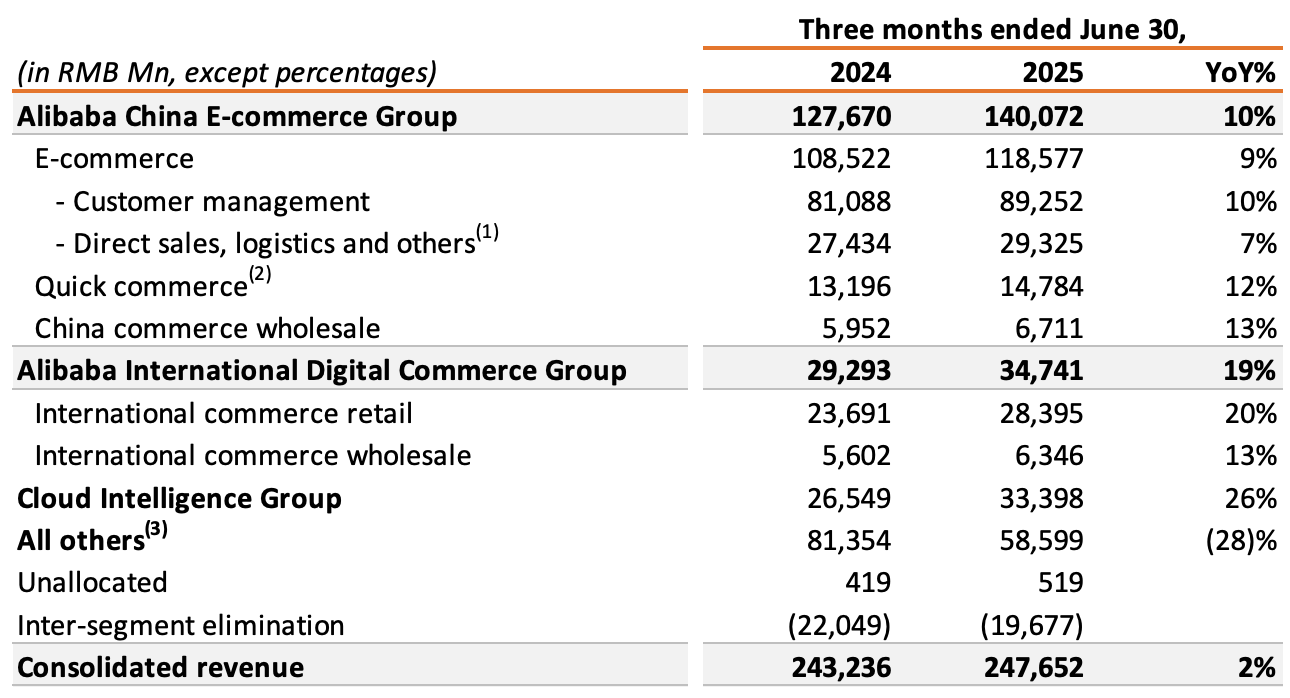

- 雲業務(Cloud Intelligence)營收加速至 26% YoY,AI 產品連續八季三位數增長,確認成長引擎啟動。

- 核心電商收入穩定增長,即時零售(Quick Commerce)成為用戶規模和參與度的關鍵驅動力。

- 戰略性重金投入 AI + 雲和消費領域,雖短期擠壓利潤與自由現金流,但被視為長期價值創造。

- AI 芯片業務的外部客戶突破(如中國聯通)為公司帶來巨大的潛在新增收入。

- 地緣政治風險和 VIE 結構風險持續存在,但估值低於美國同業被認為是超額風險貼水。

雲業務加速成長:AI 驅動下的基礎設施領導者

加速的雲營收與 AI 貢獻

Q1 2026 財報顯示,雲智能集團(Cloud Intelligence Group)營收同比增長 26% ,相比上季度的 18% 增長實現了顯著的加速 。法說會中管理層明確指出,這一增長勢頭主要由強勁的AI 需求以及客戶對公共雲服務的支持所驅動 。更為關鍵的營運亮點是:

- AI 相關產品收入已連續第八個季度保持三位數(Triple-digit)同比增長 。

- AI 相關收入佔外部客戶雲收入的比例超過 20% 。

- AI 需求同時推動了傳統計算、存儲等公共雲服務的增長 。

CEO 吳泳銘表示,公司計劃在未來三年內投入 RMB 3,800 億元(約 USD 540 億元)用於建設雲和 AI 基礎設施 ,以在 AI 領域建立基礎設施領導地位,並將此視為未來十年科技領域最重大的機遇 。

資料來源:BABA

AI 生態系與芯片突破

阿里巴巴的競爭優勢在於全棧技術能力(full stack technology capabilities),涵蓋 AI 算力、雲平台、AI 模型和開源生態系統 。Qwen 大型語言模型(LLM)家族在全球範圍內實現了超過3 億次下載 ,並有超過 10 萬個衍生模型在其上構建,使其成為中國開發者的默認選擇 。

在硬件方面,阿里巴巴的芯片子公司 T-Head 開發出可與 NVIDIA H20 競爭的新型神經網絡芯片(PPU) 。最新的市場消息確認,阿里巴巴的 AI 芯片已成功獲得中國聯通等外部客戶訂單 ,這被視為一個前所未有的發展和巨大的新收入來源 。在 NVIDIA 芯片在中國市場受限的背景下,阿里巴巴和華為被看作是中國 AI 芯片的主要供應商 。

儘管雲業務的調整後 EBITA 利潤率(9%)仍遠低於中國電商業務(27%),且佔總 EBITA 的比例較小 ,但管理層表示,當前的重點是擴大用戶規模和開拓新用例,而不是短期內提高毛利率 。分析師對其長期變現潛力抱持樂觀態度,認為其正在複製 Amazon AWS 的成長路徑 。

核心電商與即時零售:守護現金流的堡壘與新增長點

核心電商穩健增長

阿里巴巴中國電商集團(Alibaba China E-commerce Group)營收同比增長 10% ,管理層將其成功歸因於客戶管理收入(CMR)的增長,主要驅動力是提高收費率(take rate) 。儘管面對 PDD 和 JD.com 等競爭對手的激烈價格競爭,核心電商仍展現出韌性 。

- 客戶管理收入(佔電商收入的 64%)同比增長 10% ,主要得益於去年 9 月開始實施的

軟件服務費以及 QZT(全站推)滲透率的增加 。 - 88VIP 會員人數繼續以兩位數增長,超過 5,300 萬 。

即時零售:新一代消費平台的支柱

公司將即時零售(Quick Commerce)視為繼 AI + 雲之後的第二大戰略支柱 。通過將 餓了麼 (Ele.me) 和 飛豬 (Fliggy) 整合到阿里巴巴中國電商集團中 ,公司旨在創建一個「一站式消費平台」,滿足消費者全面的購物和日常生活需求 。

- 投資規模與成果:公司宣布將額外投資 RMB 500 億元用於消費領域,重點是即時零售 。

- 在 Taobao Instant Commerce 推出四個月後,其月活躍消費者(MAC)已達到 3 億 ,同比增長 25% 。

- 日訂單峰值達到1.2 億 ,並在餐飲外賣領域的訂單量已成為市場領導者 。

- 長期價值:即時零售的高頻使用模式顯著提升了 Taobao App 的日活躍用戶(DAU)和用戶平均購買天數 ,管理層預期這將為核心電商業務帶來廣告和 CMR 的增長 。公司預計即時零售將在未來三年內為平台帶來 RMB 1 兆元的年化新增 GMV 。

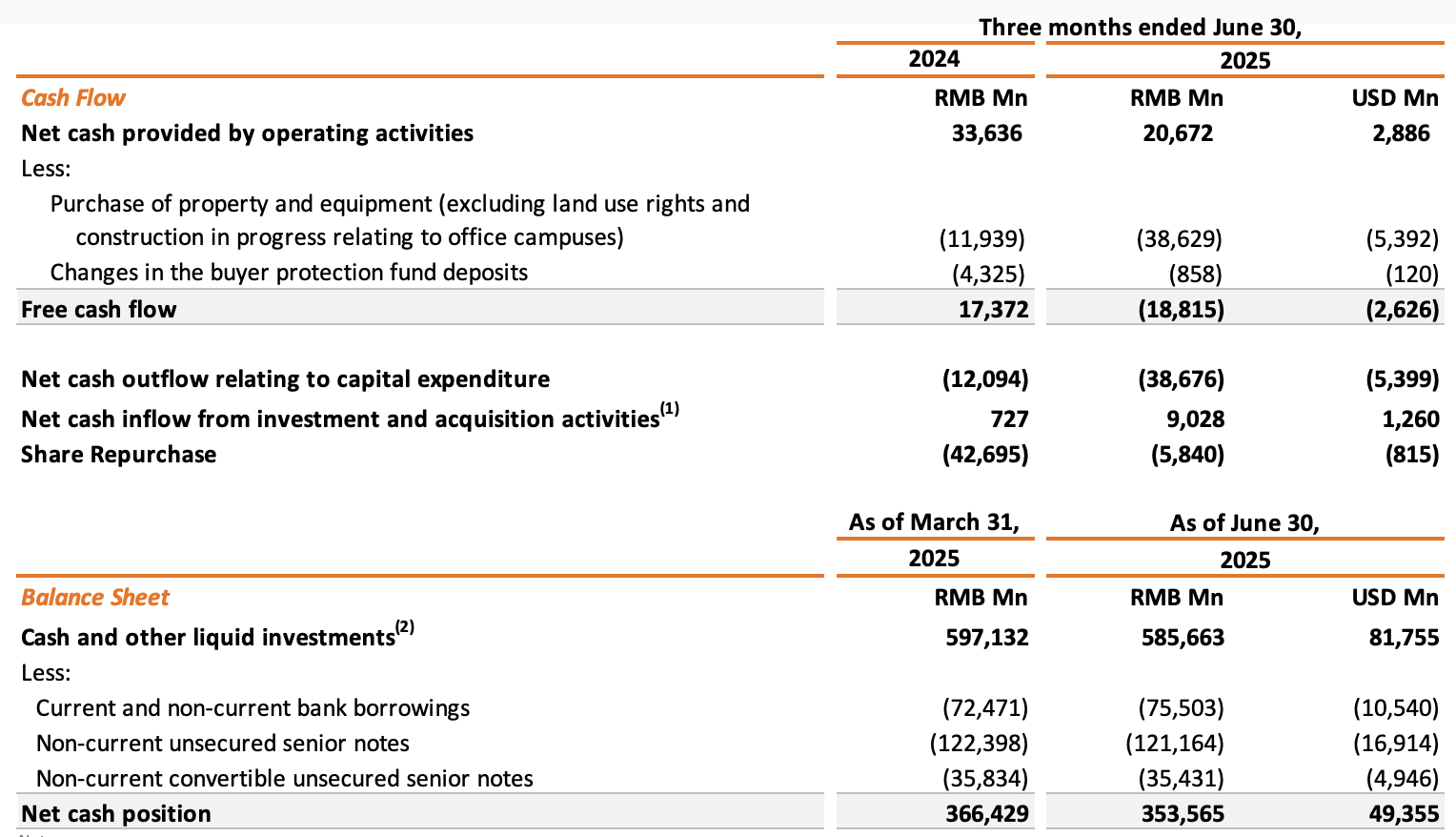

雖然即時零售的積極投入導致中國電商集團的調整後 EBITA 同比下降 21% ,並導致季度自由現金流(FCF)轉為負值(-$26.26 億) ,但管理層堅信這是長期回報所需的戰略性投資,並有充足的 $494 億淨現金儲備來支撐 。

資料來源:BABA

結論

阿里巴巴正在經歷一場由新管理層領導的「再創業」和「轉型」。AI + 雲是引領其邁向未來科技巨頭的引擎,其加速的增長和芯片領域的突破為投資者提供了巨大的潛在上行空間 。同時,即時零售的積極擴張,則為其核心電商業務注入了新的活力,旨在創建一個更廣泛、更具粘性的消費生態系統 。

然而,投資者需要權衡以下主要風險:

- 資本開支壓力:AI 和即時零售的雙線重金投入(總計 RMB 4,300 億元) 將在短期內持續擠壓利潤率和自由現金流 。

- 競爭加劇:無論是在 AI 雲市場(面對華為、騰訊、百度等) 還是在即時零售市場(面對美團等),競爭都極為激烈 。

- 地緣政治與 VIE 結構風險:作為一家中國公司,阿里巴巴仍面臨地緣政治緊張局勢和複雜的 VIE(可變利益實體)法律結構帶來的風險,這可能需要更大的估值折價 。

整體而言,隨著 AI 雲業務的加速和即時零售帶來的生態系統協同效應,市場似乎開始對阿里巴巴的長期增長潛力進行重估 。儘管估值已從歷史低點回升 ,但部分分析師認為,相對於美國科技巨頭,其估值仍被低估,尤其是在考慮到 AI 帶來的增長機會時 。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。