Adobe(Nasdaq:ADBE)於 2025 年 9 月 11 日召開 FY2025Q3(CY2025/6~8 月)電話會議,繳出了一份全面優於預期的成績單。不僅單季營收與 EPS 雙雙擊敗分析師預期,公司更上調了全年財測。Adobe 透過多項關鍵營運指標,有力地回擊了市場先前對其 AI 變現能力的質疑,宣告其在 AI 時代的轉型不僅穩固,且已開始加速。以下為市場核心觀點更新:

市場核心觀點

- AI 相關產品與企業解決方案帶動下,Adobe FY2025Q3 財報優於預期

- AI 策略雙軌並行:以「AI-Infused」深化護城河,藉「AI-First」開拓新用戶

- AI-influenced ARR 達 50 億美元成功化解變現疑慮,Q4 及全年展望雙雙上調

- 市場擔憂與基本面脫鉤,估值位於歷史低檔,浮現價值投資機會

AI 相關產品與企業解決方案帶動下,Adobe FY2025Q3 財報優於預期

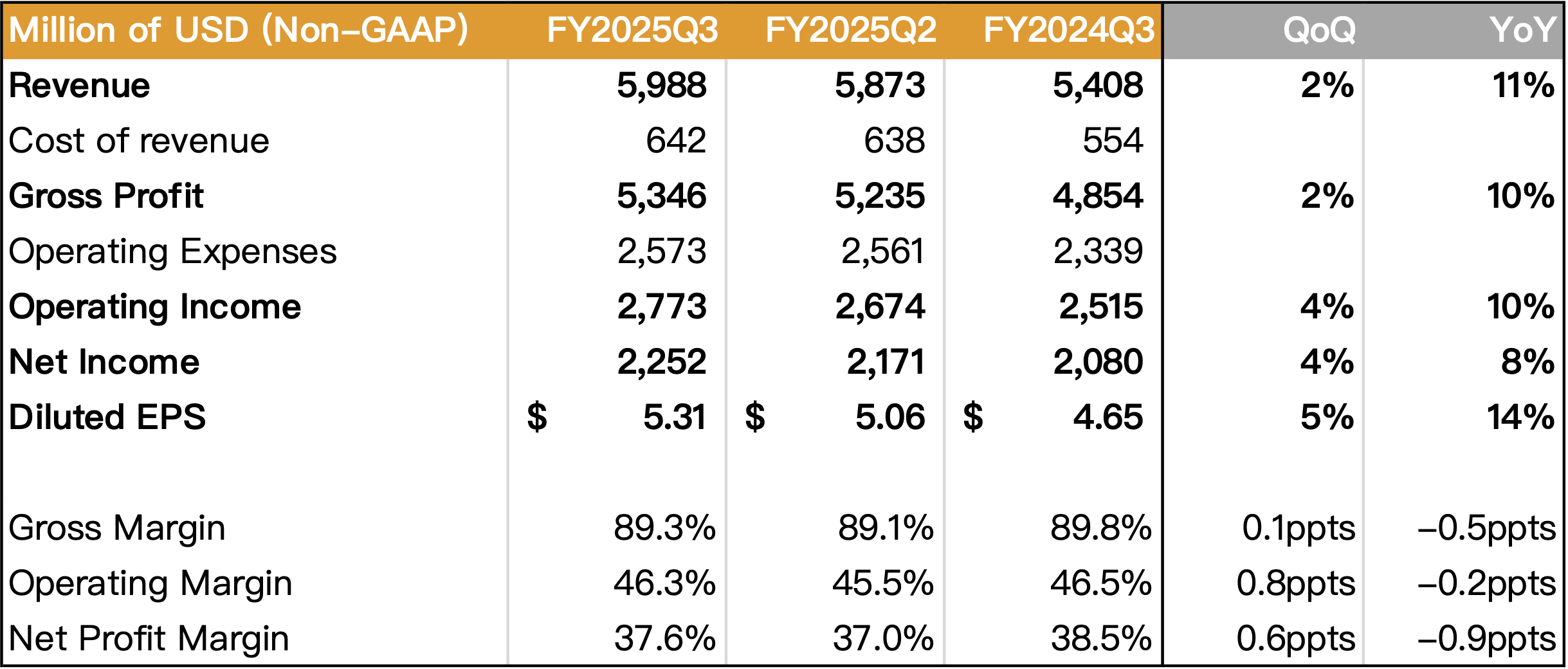

Adobe FY2025Q3 總營收達 59.9 億美元(以下同),年增 11%,其中:

- 數位媒體 (Digital Media):營收為 44.6 億元,YoY+12%,主要受惠於 Creative Cloud Pro、Acrobat AI Assistant 及 Firefly 等 AI 相關產品的強勁需求。

- 數位體驗 (Digital Experience):營收為 14.8 億元,YoY+9%,主要來自 AEP 和 GenStudio 等企業解決方案的採用率提升。

Non-GAAP EPS 為 5.31 元,年增 14%,營收、獲利雙雙超越市場預期。

Source:Adobe、富果研究部

AI 策略雙軌並行:以「AI-Infused」深化護城河,藉「AI-First」開拓新用戶

相較於穩健的財務數字,市場更關注公司在 AI 策略上的實質進展。本次電話會議清晰地展示了 Adobe 雙軌並行的 AI 策略:

- AI-infused:將 Firefly 等生成式 AI 功能深度整合至 Photoshop、Illustrator、Premiere Pro 等旗艦應用中。此舉不僅大幅提升了專業用戶的生產力,更成功推動用戶升級至價值更高的 Creative Cloud Pro 方案,深化了其在專業創意領域的護城河。

- AI-First:推出如 Firefly 獨立應用程式和 Acrobat AI Assistant 等全新產品,直接面向更廣泛的創作者與商務用戶。數據顯示,Firefly App 吸引的新訂戶中有 20% 是首次使用 Adobe 產品的用戶,成功擴大了客戶基礎。

此外,Adobe 採取開放的平台策略,在其應用中整合了 Google Gemini、OpenAI、Runway 等多家第三方 AI 模型,致力於將自身打造成一個無縫接軌所有主流 AI 工具的「創意工作作業系統」,而非單一的工具供應商,這顯著增強了其生態系的價值與不可替代性。

AI-influenced ARR 達 50 億美元成功化解變現疑慮,Q4 及全年展望雙雙上調

針對 AI 策略成效,公司以 AI-influenced ARR(年化經常性收入)數值進行追蹤,其指的是 Adobe 透過在既有產品中深度整合 AI 功能,成功帶動產品價值、用戶黏著度與銷售額增長,進而產生的年化訂閱收入。

電話會議中揭露本季 AI-influenced ARR 已突破 50 億元,較 FY2024 底的 35 億元大幅增長,成功化解了先前市場上「Adobe AI 採用率高但變現困難」的悲觀論點,並顯示其 AI 功能有效驅動現有產品升級、提高客戶黏著度所帶來的價值。

基於 Q3 的強勁表現與 AI 產品的持續動能,公司上調了 Q4 及 FY2025 全年的財務指引。

- 公司展望 2025Q4:營收預計將達到 60.75 億至 61.25 億元;Non-GAAP EPS 預計為 5.35 至 5.40 元,此展望超出了分析師先前的共識。

- 上修 FY2025 全年目標:總營收目標上修至 236.5 億至 237.0 億元。

市場擔憂與基本面脫鉤,估值位於歷史低檔,浮現價值投資機會

綜合來看,市場對於 AI 將顛覆 Adobe 核心業務的擔憂,使其股價在過去一段時間持續承壓,估值已降至歷史相對低位。然而,公司連續的「Beat and Raise」財報、強勁的 AI 變現數據以及成功推動業務的多元化,都顯示出其基本面依然極其穩固,甚至在 AI 浪潮中找到了新的成長動能。

Adobe 不僅持續實現雙位數的營收和利潤增長,其強大的自由現金流和積極的股票回購計畫也為股東創造了穩定回報。然而,由於市場的悲觀情緒,目前 Adobe 的股價估值正處於歷史區間的相對低檔。

總結以上,Adobe 此次財報不僅證明了其業務的韌性,更展示了其將 AI 從潛在威脅成功轉化為核心成長引擎的卓越執行力。其雙軌並行的 AI 策略、開放的生態系平台、以及多元化的業務佈局,共同構建了難以撼動的競爭壁壘。儘管市場短期內可能仍受情緒影響,但其強勁的基本面與被低估的股價,確立了其明確的長期投資價值。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- Adobe Inc. (ADBE) Q3 2025 Earnings Call Script and Slides

- Another Beat And Raise Quarter Confirms Adobe Stock As A Strong Buy

- Adobe: AI Monetization Woes Continue (Downgrade)

閱讀進度