0%

台積電(市:2330)於 2025 年 7 月 17 日召開 2025Q2 法說會,儘管在面對匯率逆風、關稅不確定性下,營收、獲利雙雙創下歷史新高,更進一步上修 2025 年全年營收展望至 30%。以下為富果觀點更新:

富果觀點

- 台積電 2025Q2 營收及獲利因稼動率維持高檔創歷史新高

- 5nm 以下先進製程需求續強,Q3 營收預期將持續創高

- 2nm 將以類似 3nm 之速度 Ramp-up,並同步導入智慧型手機和 HPC 晶片,台積電於此節點仍顯著領先同業

- 除持續擴充 CoWoS 產能,隨 NVIDIA Rubin 導入 SoIC 先進封裝技術,SoIC 產能亦將加速提升

- 公司產業前景清晰、不可取代性高,預估 2025 年 EPS 58.65 元,目前評價並未被高估

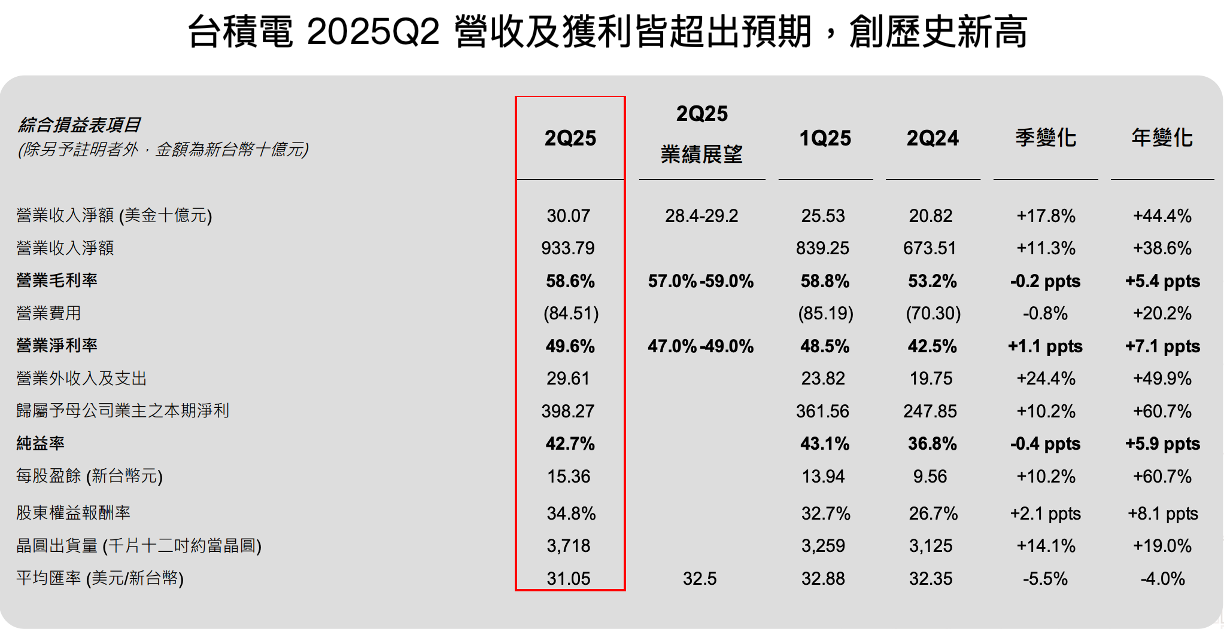

台積電 2025Q2 營收及獲利因稼動率維持高檔創歷史新高

台積電 2025Q2 營收為 301 億美元,YoY+44.4%、QoQ+17.8%,超出財測之 284~292 億美元,本季除車用電子無顯著成長外,其餘應用均呈季成長。

其中 HPC 營收 QoQ+14%,主因 NVIDIA Blackwell 系列晶片等 AI 相關產品持續放量;手機 QoQ+7%,主要受中國手機補助計畫刺激;IoT QoQ+14%、車用電子季持平、消費性電子 QoQ+30%、其他 QoQ+6%。

Source:台積電

毛利率 58.6%,YoY+5.4 ppts、QoQ-0.2 ppts,達財測 57~59% 上緣,主因本季台幣平均匯率較上季升值 4.5%,影響毛利率下滑約 1.8 ppts,以及持續受海外擴廠所稀釋(影響約 2~3%)。

EPS 為 15.36 元新台幣,YoY+60.7%、QoQ+10.2%。

Source:台積電

5nm 以下先進製程需求續強,Q3 營收預期將持續創高

公司展望 2025Q3 營收可達 318~330 億美元,QoQ+8%、YoY+38%;毛利率 55.5%~57.5%(以匯率 29 元為基礎預估,QoQ 升值 6.6%)

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面