NVIDIA(Nasdaq:NVDA)於 2025 年 8 月 27 日召開 FY2026Q2(CY2025/5~7 月)電話會議,儘管面臨中國市場歸零的挑戰,公司單季營收與 EPS 仍雙雙創下歷史新高。然而,市場對其核心業務資料中心的季成長趨緩、以及對中國市場的展望不明確表達擔憂,導致股價在盤後下跌。以下為市場核心觀點更新:

市場核心觀點

- FY2026Q2 營收創歷史新高,然成長動能趨緩引發市場擔憂

- Blackwell 晶片需求強勁,抵銷中國業務缺口,公司 Q3 展望超預期

- Rubin 平台已在台積電投片,延續年度產品更新節奏,生態系護城河持續加深

- 中國市場為公司帶來極高不確定性,面臨地緣政治與在地競爭雙重挑戰

- AI 基礎設施需求前景依舊強勁,然高估值使公司不容犯錯

FY2026Q2 營收創歷史新高,然成長動能趨緩引發市場擔憂

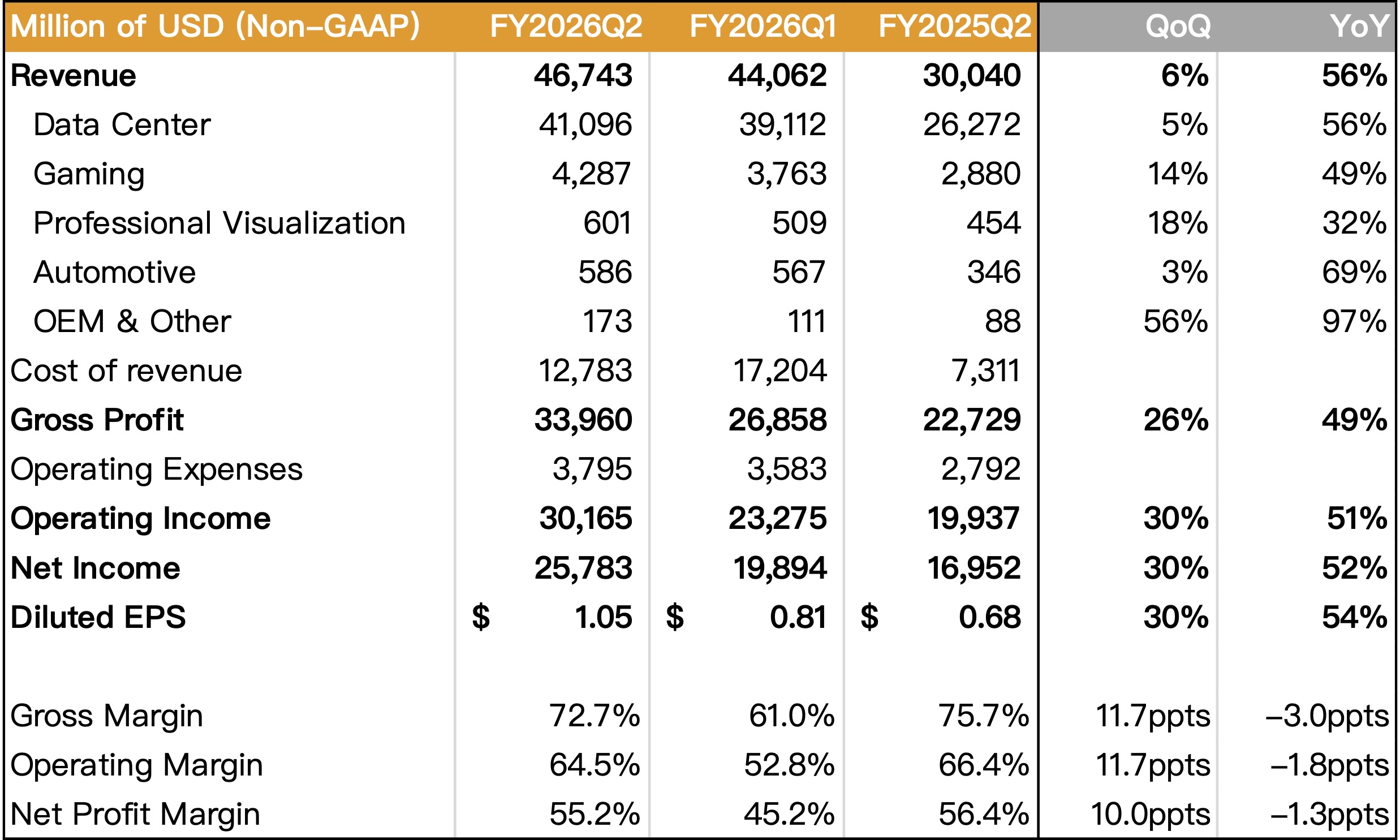

NVIDIA FY2026Q2 總營收達 467.4 億元(以下同),YoY+56%,超出市場預期。Non-GAAP EPS 為 1.05 元,同樣優於預期。

財報的亮點在於,即使在中國市場營收貢獻幾乎為零的情況下,公司依然繳出創紀錄的成績單 。各部門表現強勁,其中遊戲業務營收達 42.9 億元(YoY+49%)、專業視覺化達 6.01 億元(YoY+32%)、車用電子達 5.86 億元(YoY+69%)。

然而,市場關注的焦點:資料中心業務,雖然營收達 411 億元(YoY+56%),創下歷史新高,但略低於部分市場分析師的最高預期 ,且 QoQ 成長率已從前一季的 9.9% 大幅放緩至 5.1%。這個成長趨緩的訊號,加上財報優於預期的幅度不如過往季度巨大,引發了投資者對其高估值的擔憂,導致股價在盤後下跌。

Source:NVIDIA、富果研究部

Blackwell 需求強勁抵銷中國市場逆風,Q3 營收展望續強

NVIDIA 展望 FY2026Q3 營收將達到 540 億元(±2%),這意味著 YoY 成長率仍高達 54%,顯著超出市場共識,此強勁展望再次驗證了全球對 AI 基礎設施的龐大需求。

公司特別強調,Q3 的展望完全排除了對中國的 H20 晶片銷售。財務長 Colette Kress 指出,第二季資料中心營收的季增長,是在 H20 營收大減 40 億元的基礎上實現的。這背後的主要驅動力來自於新一代 Blackwell 平台的需求極其強勁,相關營收 QoQ 成長達 17%。CEO 黃仁勳在電話會議中形容 Blackwell 的需求為「非凡的(extraordinary)」,並且 H100 與 H200 等 Hopper 架構產品需求依然強勁。

然而,中國市場依然是最大的不確定。NVIDIA 在 Q2 未向中國客戶銷售任何 H20 晶片,這直接反映了美國政府的出口限制與北京當局的產業政策影響。黃仁勳提到,若地緣政治問題緩解,Q3 有潛力向中國出貨價值 20 億至 50 億元的 H20 晶片 ,這也成為未來營收的潛在上檔空間。但與此同時,中國本土的 AI 晶片商如寒武紀營收爆炸性成長,加上華為的崛起與北京推動的 AI 自主化政策,都對 NVIDIA 在中國的長期地位構成嚴峻挑戰。

Rubin 平台已在台積電投片,延續年度產品更新節奏,生態系護城河持續加深

展望未來,NVIDIA 的產品路線圖依然清晰且積極。黃仁勳在電話會議中證實,下一代平台 Rubin 的 6 款關鍵晶片(包含 Rubin GPU、Vera CPU 等)已全數在台積電(市:2330)投片(關於台積電近況更新,可參考<先進製程滿載推升台積電 2025Q2 獲利再創高,2nm 投片盛況接續未來成長動能>研究報告),並計畫於 2026 年進入量產。這確立了 NVIDIA 將維持其每年更新產品的節奏,持續推動技術迭代以滿足客戶對更高算力與功耗的需求 。

而 NVIDIA 的競爭優勢遠不止於單一晶片。黃仁勳強調,公司已轉型為一家「AI 基礎設施公司」。其真正的護城河在於一個完整且高度整合的生態系統,涵蓋了硬體(GPU、CPU、DPU)、軟體(CUDA、TensorRT-LLM),以及至關重要的網路互連技術。

針對網路互連技術部分,NVIDIA 提供從晶片內部到伺服器叢集、再到跨資料中心的完整網路解決方案。其 NVLink 技術用於「Scale-up」擴展單一節點的運算能力,而 Spectrum-X 乙太網路與 InfiniBand 則用於「Scale-out」橫向擴展叢集規模。近期發表的 Spectrum-XGS 技術更進一步實現了「Scale-across」,能夠將多個 AI 工廠整合成一個超級工廠。這些技術對於提升大型 AI 模型訓練效率至關重要,也是競爭對手難以在短期內複製的系統級優勢。

中國市場成最大不確定性,高估值下需持續觀察

綜合來看,NVIDIA 在技術、產品及生態系統上仍處於絕對領先地位。全球對 AI 算力的需求,特別是由「代理式人工智慧(reasoning agentic AI)」所驅動的新一波需求,正為公司帶來巨大的成長機遇。黃仁勳預估,到 2020 年代末,全球 AI 基礎設施的建置規模將累積至 3~4 兆美元 。

然而,公司也面臨兩大挑戰:

- 中國市場的結構性轉變:北京推動的 AI 科技自主化政策正從根本上改變市場格局。即使 NVIDIA 未來能向中國銷售降規版晶片,其吸引力也可能因中國本土晶片性能的提升而下降。這不僅是短期的營收衝擊,更可能是長期的市場份額流失。

- 高昂的估值:目前 NVIDIA 的股價反映了市場對其未來完美的預期。任何成長放緩的跡象,或是地緣政治上的風吹草動,都可能引發劇烈的估值修正。

總結以上,NVIDIA 此次財報可謂是一次「地緣政治壓力測試」,證明了其在排除中國市場後,核心業務依舊強韌。其在 AI 領域的技術領導地位和深厚的生態系護城河,使其成為這場產業革命中不可或缺的核心。然而,投資者必須密切關注其在中國市場的應對策略,以及在全球需求持續高漲的背景下,其成長動能是否能支撐當前的高估值。

本篇文章參考以下 Seeking Alpha 上專家觀點,並使用 AI 技術分析文章進行摘要整理。僅作為參考之用,不構成投資建議。

- Nvidia’s ‘Zero-China’ Quarter: With This Baseline, What Happens When China Returns?

- Game Over For Nvidia And The AI Theme (Rating Downgrade)

- Nvidia Q2 2026 Earnings: The Achilles’ Heel That Confirmed Our Flip To Short

閱讀進度