0%

群馥科技股份有限公司 (富果) 僅提供網站之建置及設計,本網頁所載之證券投資分析內容,屬德信證券投資顧問股份有限公司,如需相關服務,請洽詢該公司客服電話:0800-060-388

結論與重點摘要:

- 聯發科去年旗艦產品的實際營收從原先預期年增率超過 50% 調升至年增超過 70%。預估 2025 年在旗艦智慧手機處理器市占率(依出貨量計算)將成長至新高 35% 左右(高於 2023 年的 20%、以及 2024 年的 30%)。

- 輝達(NVIDIA)與聯發科計劃攜手打造個人 AI 超級電腦(Project DIGITS),宣布攜手共同開發相關晶片,預計該產品將於 2025 年 5 月前後上市,法人預估至 2025 年底出貨規模將達 400 萬顆、2026 年之出貨量則上看 2,000 萬顆。

- 聯發科 ASIC 已切入 Google 資料中心,預計 2025 年 7 月起將有顯著的營收貢獻,且公司也正與亞馬遜、微軟等雲端大廠展開積極合作。

公司簡介

聯發科(聯發科技(股)公司,市:2454)在 1997 年 5 月成立於新竹科學工業園區,為聯華電子(市:2303)自多媒體部門拆分出來的子公司。2001 年於臺灣證券交易所正式掛牌上市;2009 年聯華電子出清聯發科技全部持股,聯電集團色彩完全褪去。

公司早期提供無線通訊與數位媒體晶片整合系統方案,後期因應智慧型手機與數位電視的趨勢,投入製造手機晶片與開發數位電視控制晶片,目前聯發科已成為台灣 IC 設計產業的龍頭,全球排名第四,亞洲排名第一的 IC 設計廠商。

2024 年 10 月發表第四代旗艦行動晶片天璣 9400,根據研調機構 Counterpoint 數據顯示,自 2020 年第三季起,聯發科連續霸榜全球智慧型手機系統單晶片(SoC)市占率第一,全球市占率已達 39%,穩居領先地位,且手機應用處理器(AP, Application processor) 業務占其總營收超過 50%。

聯發科穩居手機市場晶片龍頭,且市場領導地位

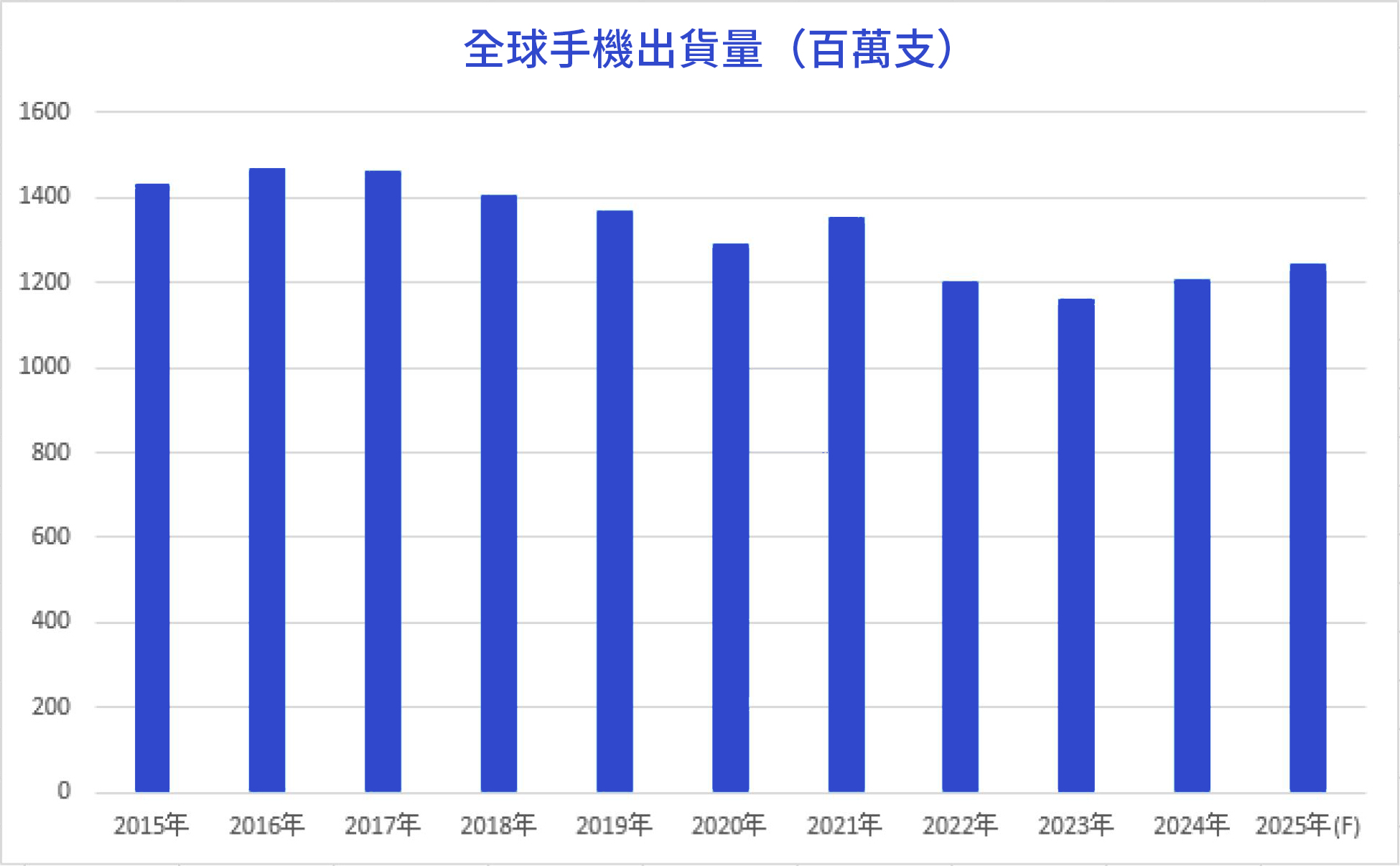

此波全球智慧型手機的銷量於 2023 年第四季至 2024 年第四季止,已經連續 5 季呈現成長趨勢,幾乎在所有市場都有成長,其中又以歐洲、中國與拉丁美洲等市場的銷量提升較為突出。統計智慧型手機市場在經歷 2 年銷量下滑後,於 2024 年止跌回升,銷量相較 2023 年小幅成長 4%,預估 2025 年可依然維持個位數成長率(參考下圖)。

2025年全球手機出貨量預估將持續回升

資料來源:研究員整理

資料來源:研究員整理

2024 年生成式 AI(GenAI)開始導入智慧型手機中,預期接下來各品牌會把生成式 AI 技術下放到中階機種,成為標準配置,提升 AI 應用普及。

全球智慧手機市場在 2025

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面