0%

在【關鍵報告】旺宏,台灣記憶體的隱形冠軍 一文中,我們指出旺宏(市:2337)因受惠於 5G 基建、遊戲機熱潮 、及 IoT 的興起,其股價已被低估,並首次將它納入富果研究團隊的追蹤標的。

於此同時,我們參加了 2020/10/26 所舉辦的 Q3 旺宏法說 ,幫大家整理了幾個 Takeaways:

產業面

- 2020Q3 NOR Flash 市場價格雖然未調漲,但需求持續上升,預期 2020Q4 NOR Flash 將審慎樂觀。展望 2021 年,需求面隨著更多電子設備如 IoT 、車用、基地台、遊戲機等都需採用 NOR Flash 而增加,供給面則因美國對中芯禁令,使其可能無法出貨給下游 NOR Flash 製造商兆易創新而減少,預期若中美關係持續緊張,整體 NOR Flash 市場將呈現短期供不應求狀況。

- 疫情推升宅經濟,促使 2020 年以來 WFH(遠端工作)、視訊會議、電玩等新生活型態的快速發展。若疫情還是無法被有效控制,預計這些新生活模式將會成為未來的常態。

營運面

- 華為是旺宏的第三大客戶(主要為 5G 基礎建設),因此華為禁令對旺宏將會有明顯的負面影響,預計 2020/10 月就會顯現在營運上。而旺宏也積極在尋找替代客戶,目前已打入歐洲 愛立信和 Nokia 其中一間供應鏈,也正在和另外一間進行認證。因此目前情況還算樂觀順利。

- 美國對中芯的禁令將會造成整體 NOR Flash 市場的供給減少。而目前雖還沒有正式禁令,但客戶因擔憂未來斷貨而陸續開始有轉單效應,但旺宏由於客群及產品較為高階,因此預計不會受到太明顯的轉單效益,但仍會受惠於供需平衡下造成價格穩定的好處。

- 旺宏董事長吳敏求表示,車用(電動自行車、自駕車)、醫療(例如出貨給美國的呼吸器、糖尿病、及心臟醫療設備等)、及工業將是旺宏未來幾年主要的成長動能,並表示公司將專注在發展 「需要高品質的應用」,目前成效預估大約 2 年左右慢慢顯現。 編者註:車用、醫療及工業用產品認證期長,但一旦打入,訂單較為穩定且毛利率較高,有助於公司平穩整體獲利狀況。

- 雖然目前未打進 Sony 的 PS5 及微軟的 Xbox Series X 等新一代遊戲機的供應鏈,但和任天堂合作良好,遊戲機這塊的成長主要還是取決於 Switch 未來的銷量(以及可能的新機種推出,例如瑪莉歐賽車 VR 版)。

- 旺宏 48 層 3D NAND Flash 進度超預期,已交給客戶認證,預計將在 2021 年開始貢獻營收。

- 智慧型手機的 OLED 螢幕會用到一顆 NOR Flash,旺宏在此市占率約為 50%,但由於智慧型手機用的是附加價值較低的 NOR Flash,預計將不會是旺宏的主要發展目標。

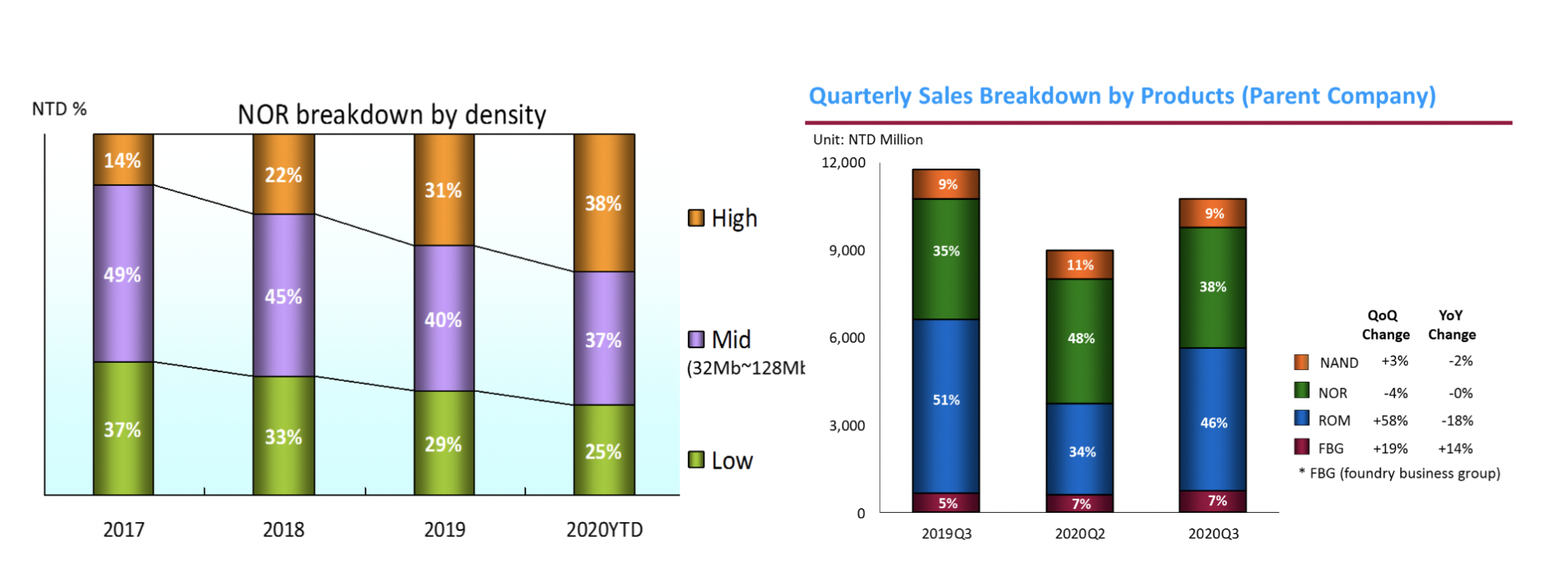

- 旺宏 2020Q3 的製程佔比為 NOR Flash 38%、ROM 46%、NAND Flash 9%、晶圓代工 7%,其中 NOR 和 ROM 兩者合計就達 84%,為公司的營運主力。而公司高階 NOR 的佔比也持續上升,合計 256MB 以上的高階 NOR 佔比已達總營收 38%,且預期未來佔比將持續提升。

資料來源:公司法說會

財務面

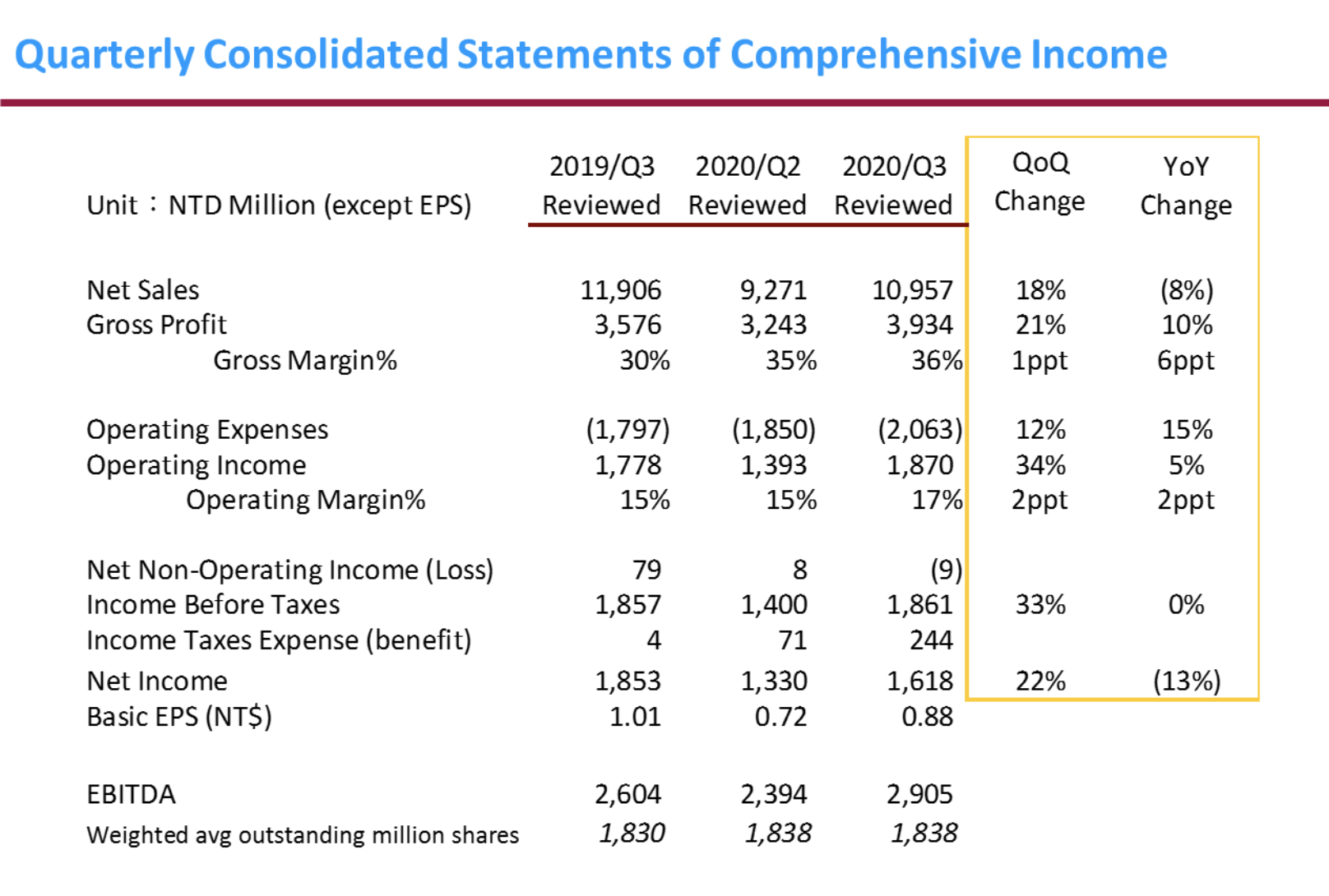

- 旺宏 2020Q3 營收為 109.57 億元新台幣(以下同),YoY -8%,QoQ +18%。展望 2020Q4 因有聖誕節拉貨潮,預計 10 月營收將維持強勁成長,11、12 月則較 10 月下滑。

- 2020Q3 毛利率為 36%,YoY+6 ppts(百分點,percent points 的縮寫),QoQ+ 1 ppts,主要受惠於高產能利用率。另外 Q3 雖認列了存貨跌價迴轉利益,約增加毛利率 5%,但和因台幣升值造成的匯率損失 5% 剛好抵銷。

- 營業利益率 17%,YoY+2 ppts;EPS 為 0.88 元,YoY-13%,主要由於 Q3 認列了約 2.44 億元的所得稅影響,若考慮稅前 EPS 則為 1.01 元,超出我們預期。而旺宏 2020 年前三季累計 EPS 達 2.27 元。

資料來源:公司法說會

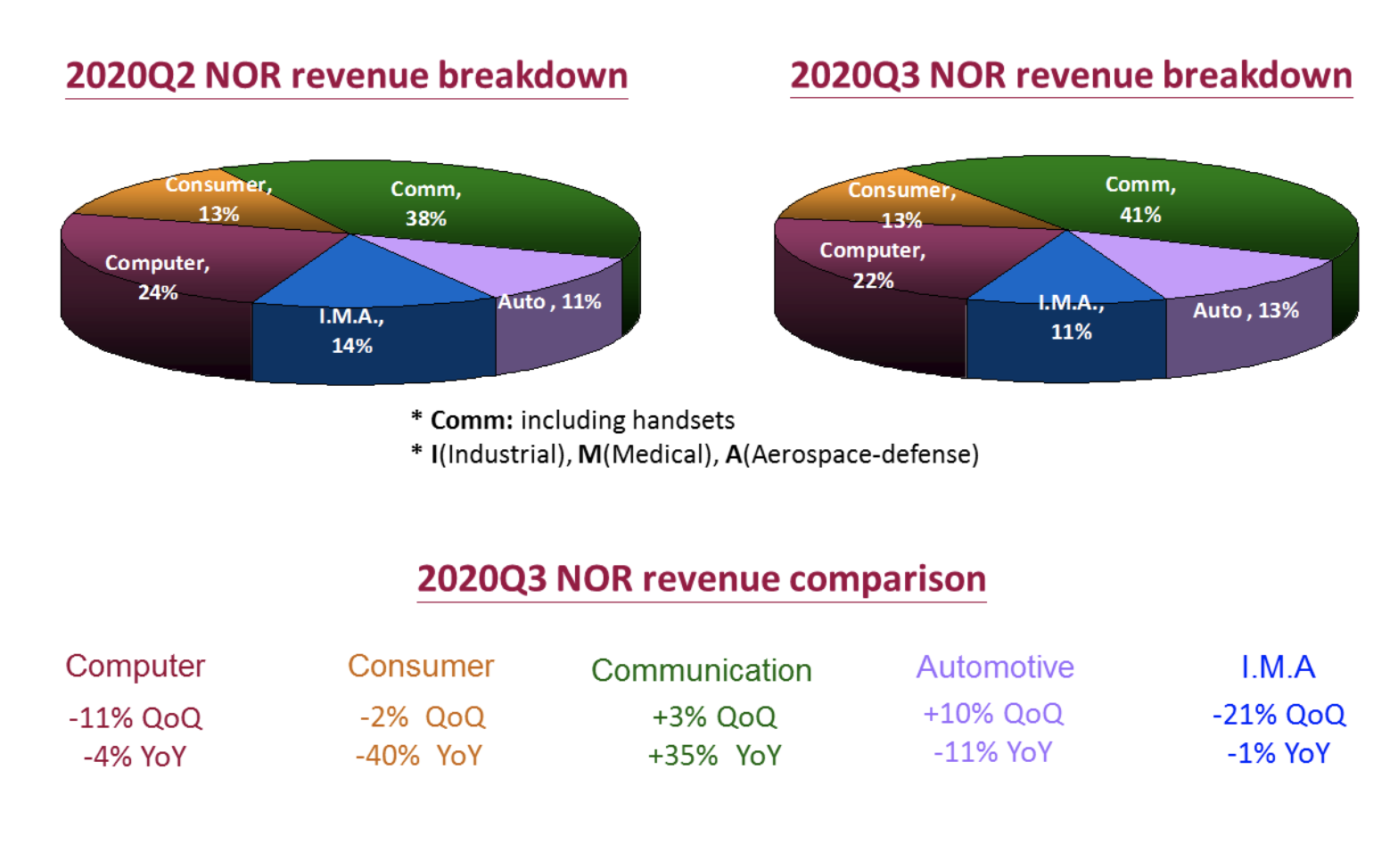

- 以應用別來看,由於持續受益於宅經濟影響,旺宏營運以通訊類別 YoY+35% (包含智慧型手機、5G 基地台等)成長最明顯。展望 2021 年,我們認為因為 5G 基地台的加速佈建,通訊類別仍會是公司營運的成長主力。

資料來源:公司法說會

-

目前共有 12 吋、8 吋晶圓廠各一座。12 吋廠月產能為 2 萬片,主要生產高階 NOR Flash 及 36、19nm 製程的 NAND Flash ,8 吋廠月產能為 4.5 萬片,其中約 30-40% 是替客戶做晶圓代工業務,剩下 60-70% 產能主要生產 75nm 以上較低階的 NOR flash。

-

目前產能維持滿載,未有擴廠準備。2020 年資本支出預計為 65 億元。

結論(本益比與投資潛力)

從以上整理可知,隨著未來車用、基地台、IoT、遊戲機等應用需求的增加,及美國對中芯禁令造成供給的減少,再加上中美貿易戰等因素,NOR Flash 在 2021 年可能呈現供給略小於需求,而旺宏身為 NOR Flash 市場的龍頭(市占率達 26%),本身技術又領先同業,因此將是此趨勢下的實質受惠者。

富果研究團隊上修全年 EPS 將可達 3 元左右,以旺宏目前約 11~12 倍本益比的位階來看,我們和之前在【關鍵報告】旺宏,台灣記憶體的隱形冠軍 報告中的看法一樣,認為目前股價已被低估,具有投資價值。

責任編輯:邱翊雲(合格證券投資分析人員)

本人/本撰寫相關團體(以下簡稱我)目前有持有本文提到之股票的多方部位,預計不會在未來 72 小時內建/減倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。