0%

【個股分析】支付龍頭 LINE Pay 興櫃轉上市!看懂 LINE Pay 的經營策略(上)中,分析了 LINE Pay(市:7722)的企業結構、股權、商業模式、經營策略,並強調了支付業者的關鍵是深度與商家的合作。

在這篇報告中將進一步分析未來展望以及發展隱憂,最後分析投資邏輯與財務估值。看完這篇報告你將了解以下幾件事:

- 國內外消費市場 TAM

- LINE Pay 如何利用其社群優勢,發展 B2B、B2C 訂閱制服務

- 支付業者所面臨的發展隱憂

- 總結與 LINE Pay 2024~2025 年財務預測與估值

一、未來展望

1. 消費 TAM

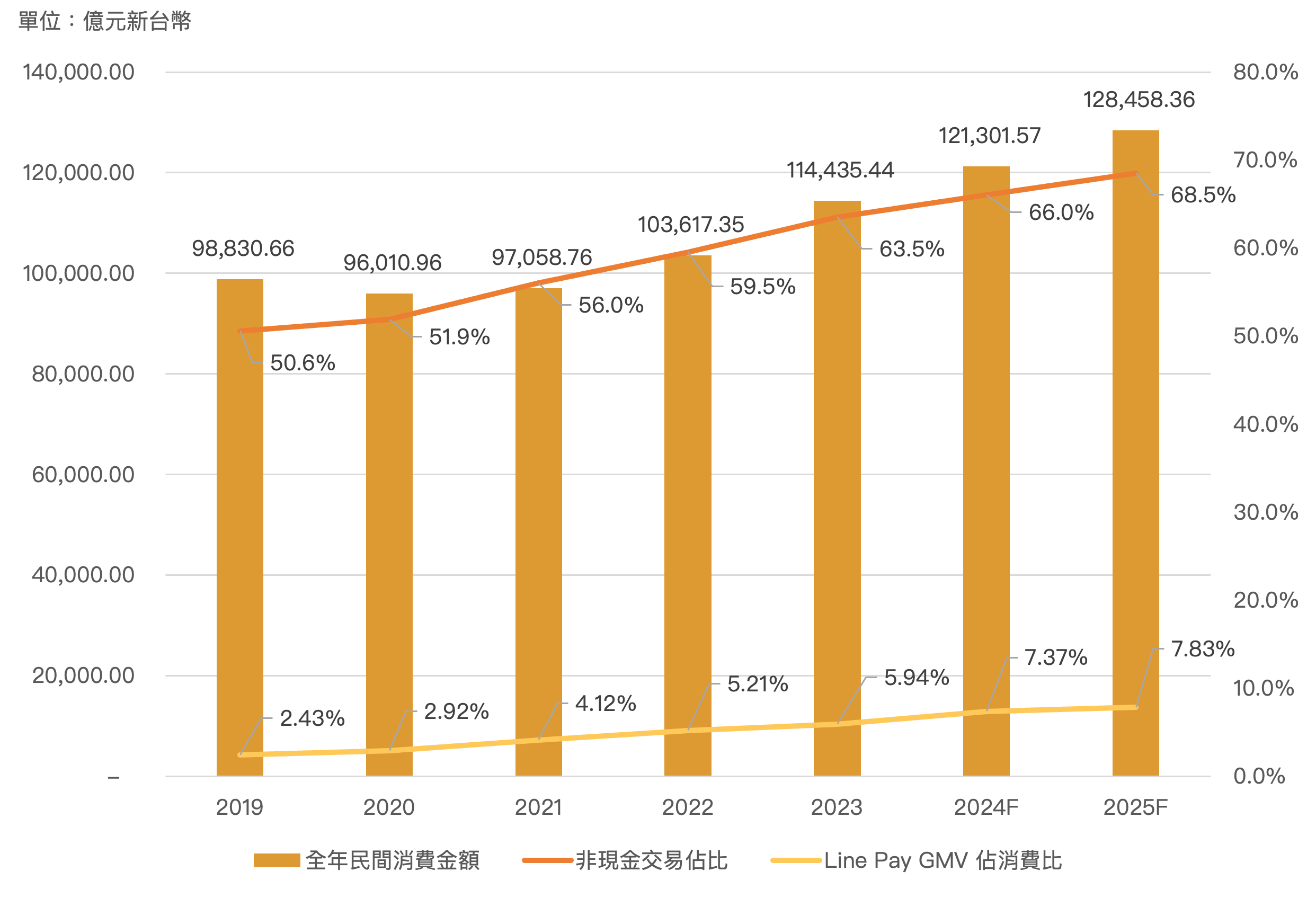

台灣本土市場,台灣非現金支付自 2019 年 50.59% 提升至 2023 年 63.53%,其中 LINE Pay 2023 年 GMV 約 6,810 億元,僅佔整體民間交易金額比例約 5.94%,仍有潛在成長空間。

疫情後台灣非現金交易佔比成長迅速,支付業者 TAM 不斷成長,LINE Pay GMV 佔消費比例亦隨趨勢持續攀升

Source:主計處、金管會、央行、富果研究部

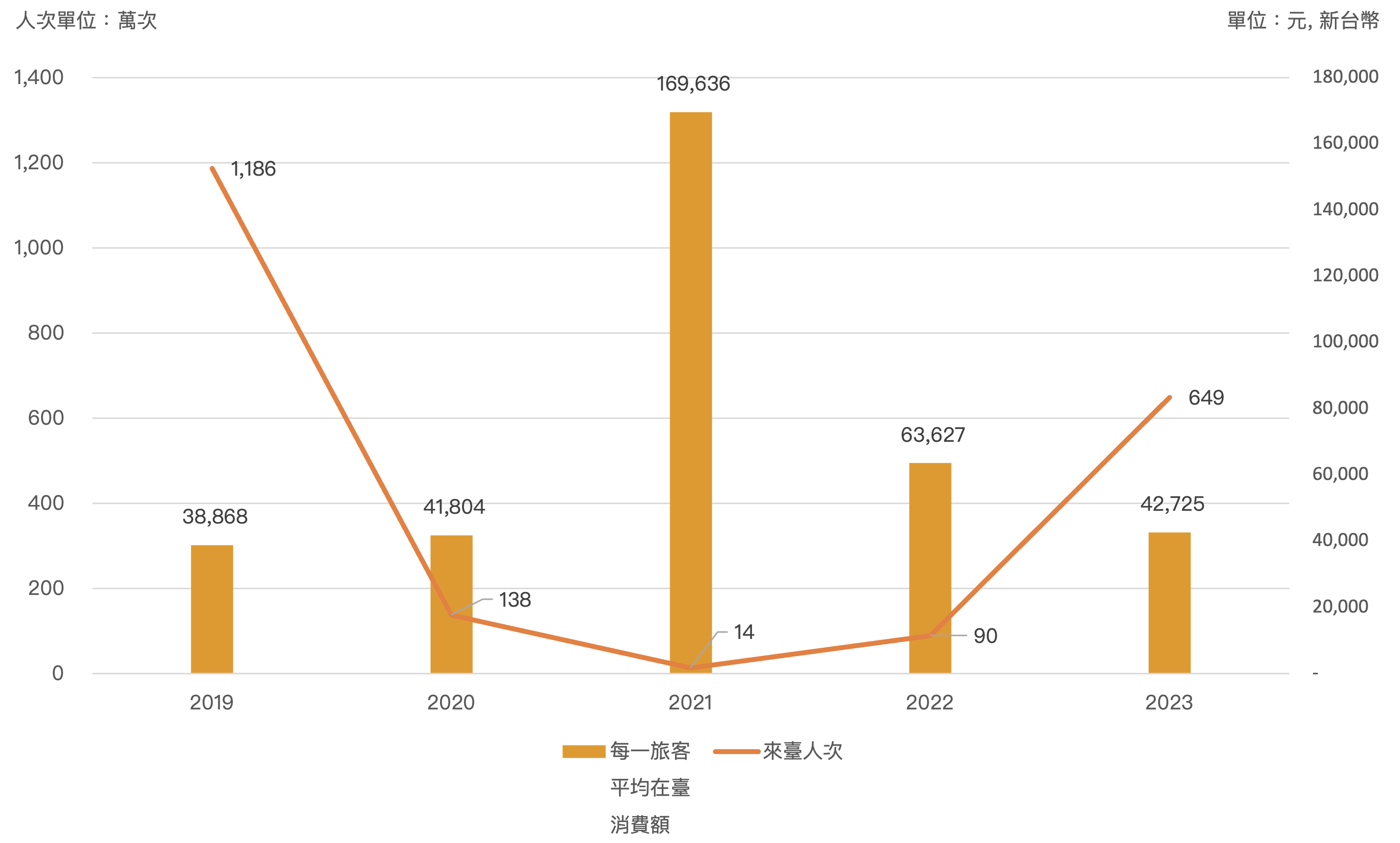

外國人在台市場,根據交通部觀光署,2023 年日、韓、泰三國來台旅客約 206 萬人,以每人平均來台消費 42,000 元推估,消費市場約 865 億元新台幣;2023 年外僑居留人士約 85.2 萬人,保守以每人一年消費 30 萬元推估,消費市場約 2,556 億元。(註:選擇日、泰國係因 LINE 通訊軟體滲透較高;韓國則為 LINE Pay Tier 1 進軍國家)

國外旅客來台人次逐漸恢復疫情前水準,2023 年每一來台旅客約消費新台幣 42,000 元

Source:交通部觀光署、富果研究部

(註:富果認為 2021 年旅客消費額高於其他年次,係因疫情時來台旅客成分多以商務人士為主)

台灣人外國旅遊市場,2023 年前往日、韓、泰之民眾約 600 萬人,根據交通部觀光數統計 2023 年台灣人赴亞洲地區平均每人消費 50,704 元推估,消費市場約 3,042 億元新台幣。

出國旅客逐漸恢復疫情前狀況,電子支付業者亦自 2023 年相繼向海外市場擴展

Source:交通部觀光署、富果研究部

2. 結合 AI 之訂閱制服務

LINE Pay 的資料庫以及多元的社群應用是其獨特競爭優勢

LINE Pay 因為用戶即是 LINE 通訊軟體用戶,同時具備其他社群應用如官方帳號、好康地圖等,便利於 LINE Pay 將用戶“貼標籤”。

舉例來說,假設用戶關注了健身品牌的官方帳號,在 LINE 購物搜尋並購買健身相關用品,這一系列行為系統便會將用戶與健身客戶群產生連結,因此可以更精準地推播給消費者健身相關優惠訊息,也可以使健身相關店家做出更精準的行銷。

透過這個過程,LINE Pay 可以提供給商