富果觀點

隨著全球地緣政治緊張升溫與技術國安議題日益受到重視,美國正積極推動關鍵技術的在地製造政策。在此趨勢下,Intel 作為美國少數具備高階晶片製造能力的企業,筆者認為其晶圓代工業務(Intel Foundry)為美國重返半導體領導地位的關鍵支柱。儘管當前產品效能與競爭者仍有落差,但 Intel 憑藉其品牌價值、策略轉型以及製程技術進展,仍展現重振競爭力的潛力。

想了解更多有關 Intel 介紹,可參考之前富果文章 :【法說會分析】股價一天重挫 26%?處理器大廠 Intel 近況更新

地緣政治風險有利美國廠商選擇國內的半導體業者

過去十年,美國企業雖陸續宣示製造回流,但多數案例仍停留在中低階組裝,真正牽動供應鏈與國家安全的先進半導體製程,始終掌握在台積電與三星手裡。2022 年《CHIPS & Science Act》生效後,可以看出美國政府明顯從「帶回製造業就業」轉向「確保關鍵運算能力掌握在本土」,尤其 AI 晶片更被列為國安等級資產。

2025 年 1 月與 5 月,美國再次擴大 AI GPU、ASIC 出口限制,要求對外銷售進行逐批授權,並設立 Chip Security Office 監測去向,顯示對於出口管制更趨嚴格。

在這個框架下,Intel 擁有先進製程研發能力且為美國本土晶圓代工廠,佔有優勢。拜登政府 2024 年底拍板核發 7.86 億美元的 CHIPS Act 直接補貼給 Intel,用於亞利桑那、俄亥俄、新墨西哥與奧勒岡等四州先進晶圓與封裝產線的擴建,並同步給予 25 % 投資稅抵減,讓 Intel 成為美國安全供應鏈的指標廠商。

2024 年以來,Intel 陸續獲得美國政府及大型雲端業者的訂單,例如:美國國防部專案(RAMP-C )為確保能取得先進半導體製程而不依賴海外,選定 Intel 18A 製程做試產,並於 2025 年驗證樣品並評估量產可能;AWS 也與 Intel 簽訂多年、數十億美元協議,第一顆 AI Fabric SoC (註)交由 18A 製程生產。客戶積極尋找除了台積電以外的替代廠商以分散風險,投資 Intel 18A 製程,也成為一項合理的選擇方案之一。但這些舉動並非代表 Intel 能取代台積電角色,而是形成一定程度的訂單分流。Intel 只要能在製程良率、成本與交期接近台積電,應當能從中取得一定的市場份額。

註:AI Fabric SoC 是一種為 AI 運算設計的系統級晶片架構,重點在於:高效整合運算單元(CPU/NPU/GPU)與高速互連網路(Fabric),讓 AI 模型的資料在晶片內部能夠快速移動與協同處理

Intel 仍打算維持晶圓代工及設計雙軌策略

2021 年上任的 Pat Gelsinger 提出 IDM 2.0:一方面確保自家 CPU、GPU 重新追上製程先進節點;另一方面成立 Intel Foundry Services(IFS)全面對外接單,挑戰台積電模式。雖然 2025 年 3 月 Gelsinger 交棒給陳立武( Lip-Bu Tan,曾任 EDA 大廠 Cadence CEO ) ,但從 2025 年 4 月29 日的 intel 「Intel Foundry Direct Connect 2025」大會陳立武的開場演講,可看出新團隊仍持續沿用 IDM 2.0 ,並維持「工廠與設計並行」的雙軌策略。當天聚集了眾多客户和生態系合作夥伴,共同探討代工服務的進展和未來規劃。主要目的無非是想宣示把代工服務做好的決心,目標把 Intel 打造成外部客戶可信賴的先進製程的供應商。

且 Intel 在去年就宣佈將與聯電共同合作開發 12 奈米製程,目前處於驗證階段,預期 2026 年能首批出貨。此合作剛好填補 Intel 在代工產能的空缺,並間接擴大其代工部門的客戶群。目前全球面臨美國關稅的議題,若 Intel 仍有效提供在地產能,對於爭取新客戶採用,具有十足吸引力。

此外,陳立武持續進行公司營運面的改革,除了人員配置上的持續精簡,在近期宣布的政策提到:任何無法預期達到 50% 以上毛利率的新產品計畫都將無法推進。Intel 未來將確保產品在初期階段就具備足夠的獲利潛力,視為內部運作關鍵準則,公司希望在提升晶圓代工部門量的同時,亦兼顧接單的利潤。

從上我們可以看出 Intel 開始在商業思維上做出改變,不僅僅在財務上將 IC 設計和晶圓製造部門分開,並採取更彈性多元的策略去提升外部客戶採用,試圖改善代工部門的經營狀況。

目前 Intel 在近期預計推出的產品都採用最先進的 18A 製程

Intel 未來許多產品都以 18A 製程進行開發,最快的是預計在 2025 年下半年預計推出核心代號為 Panther Lake 的筆電 CPU。這個產品是否能如期推出,以及後續的效能表現,就會是我們未來觀察的重點。依照官方最新公開進度:2025 年 4 月,Intel 在 Foundry Direct Connect 宣布 18A 製程已正式進入風險試產 (註)。

註:風險試產(Risk Production)為該階段通常發生在正式量產前,涉及初步的少量生產,目的是評估製程的可製造性和效能,之後才會推進到主流市場。

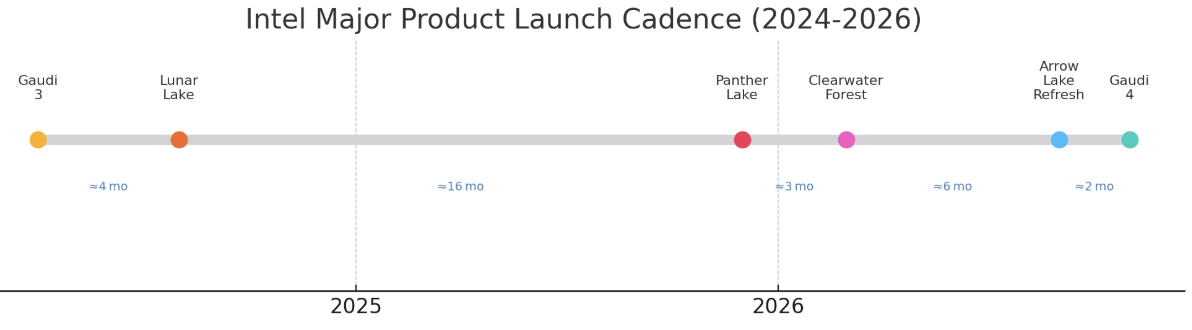

Intel 產品 roadmap – 2025H2~2026 年 18A 製程的進度需持續專注

資料來源:富果整理/chatgpt

內部測試顯示,相較 Intel 4(對應 TSMC N5),18A 在同功耗可提升 20 % 性能,或在同性能下降低 30 % 功耗。若量產節奏不落後,Intel 將在 2025-2026 年製程節點與 TSMC N2 視為同級別競爭。對 Intel 而言,最新的 18A 製程具有十足的戰略意義,若能順利量產,除了從技術面重新證明 Intel 仍具領先研發能力,更為客戶對 Intel 的代工事業增添信心。

此外,相較於台積電對導入 ASML 最新 High-NA EUV 機台的保守態度,Intel 則是在 2024 年4月完成業界首台 High-NA EUV 機台的組裝,並已於 2025 年初進行量產前的驗證與開發,預計於 2027 年啟用。預期在降低光罩使用數量下,可獲得良率提升與產出效率增加等好處,有利於 Intel 在 2 奈米以下的製程打下良好根基。Intel 在上一代 EUV 花了近七年時間才全面投產,這一次率先投資 High-NA EUV,即使一台成本高達約 4 億美金,Intel 也希望提前導入,為 Intel 14A 製程提前做準備。

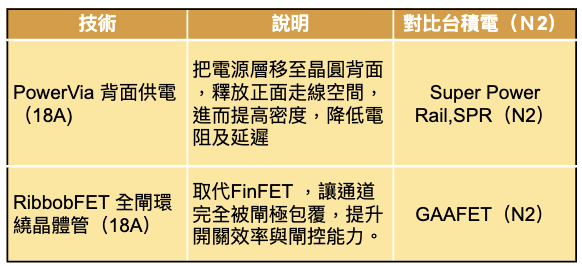

18A 製程首度導入兩項關鍵技術將對比台積電 N2 製程

資料來源:富果整理

相關技術細節可參考富果報告:晶背供電(BSPDN)解析:提升晶片效能的關鍵技術

現階段產品力雖然落後競爭對手,但品牌力仍有一定優勢

Intel 過往不管是在能耗或發熱各方面都優於 AMD,AMD 是在近五年隨著台積電的製程,不論是在效能或發熱狀況都有大幅改善。拿兩家廠商近期推出產品做比較,能耗表現不分軒輊。

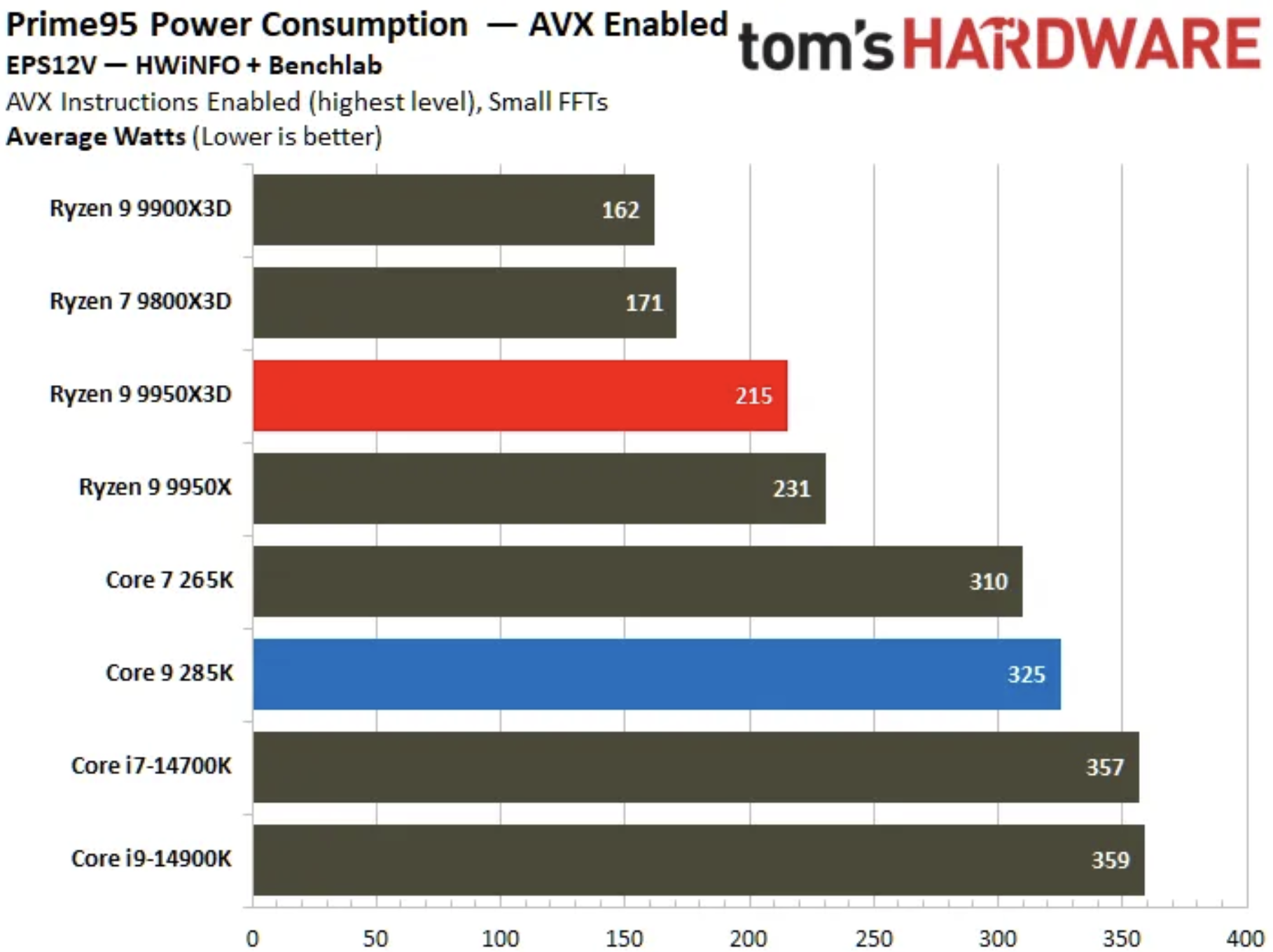

高負載情況 AMD 具有優勢

資料來源:Tom’s Hardware

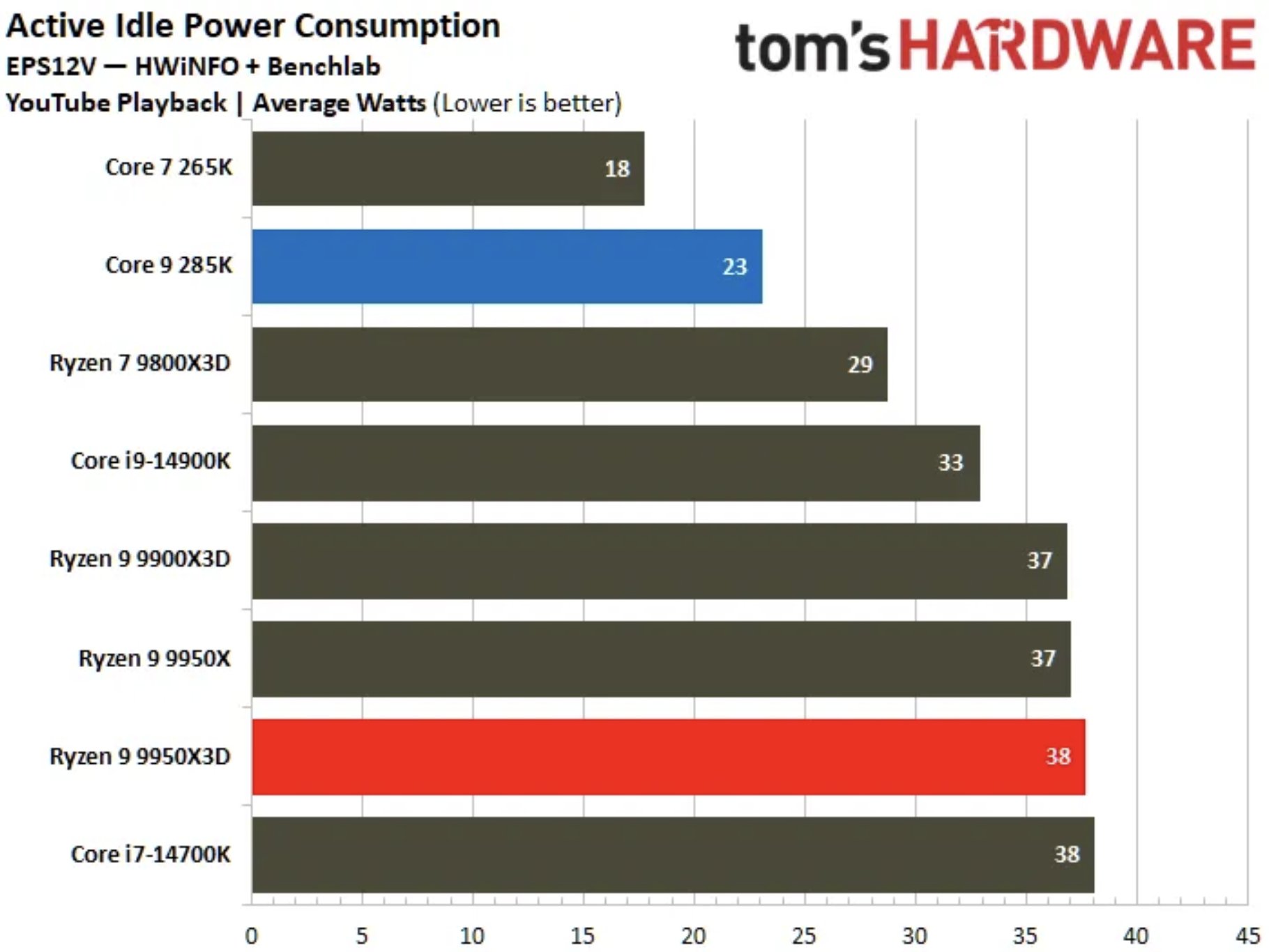

閒置狀態 Intel 表現出色

資料來源:Tom’s Hardware

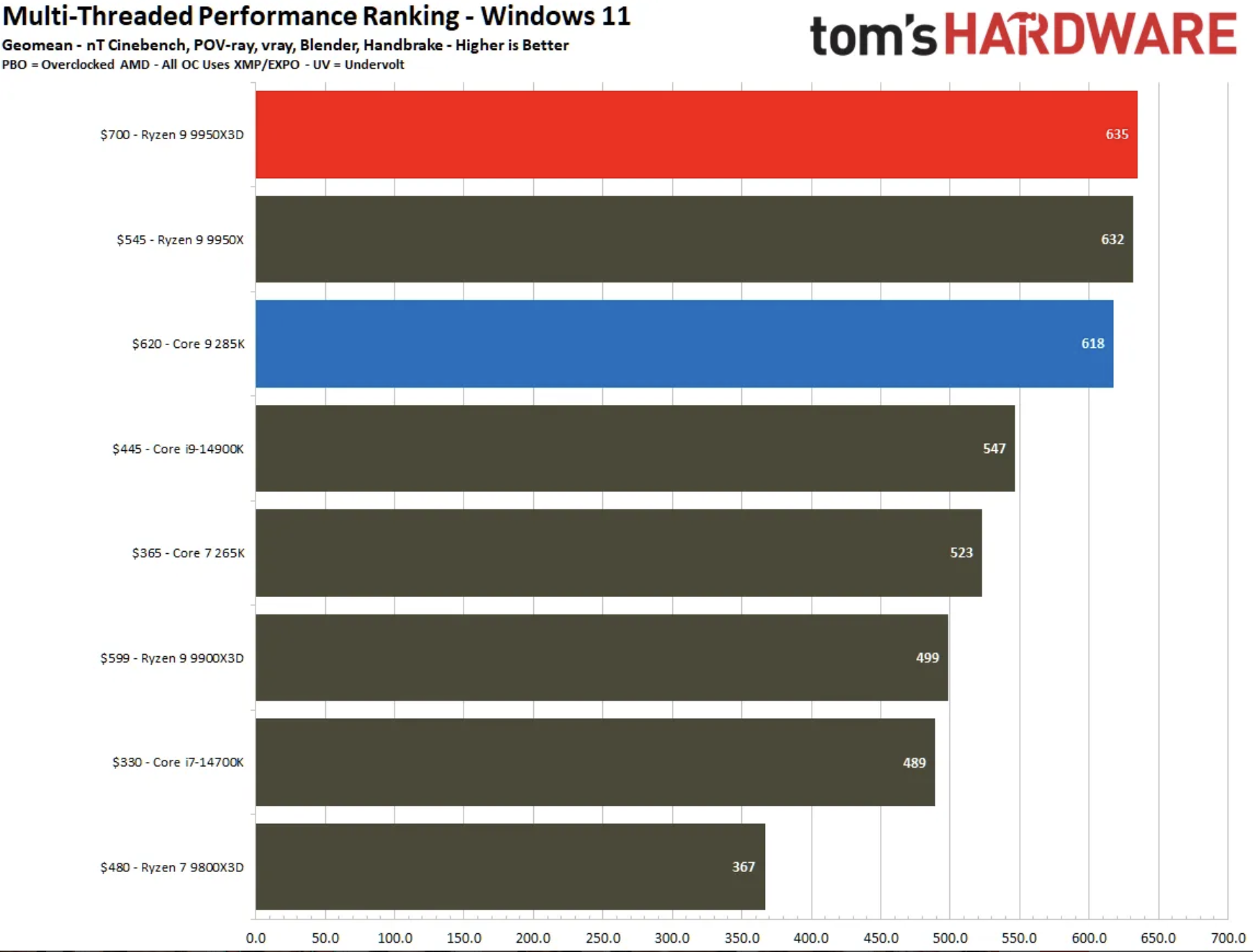

從產品力角度觀察,雖然目前 Intel 處理器效能仍落後 AMD ,但仍維持競爭狀態。

單看 Intel 效能不輸 AMD 產品

資料來源:Tom’s Hardware

過往消費者的既定印象還是覺得 Intel 不管在穩定性、發熱及能耗表現上皆還是普遍優於 AMD。因此,儘管近年來 AMD 有逐步追上 Intel,但也很難反轉產品品牌在消費者心中的地位。配合近日觀察門店擺設產品,有將近 90% 以上的產品皆搭載 Intel 的處理器。顯示 Intel 在商業端、筆電端、移動端仍有一定優勢。

依據 Mercury Research 資料,自 2022 年以來,Intel 在行動處理器市場的市占率從約 84% 下降至 2024 年 Q4 約 76%。然而 Intel 目前設計部門策略採部分委由台積電代工的模式,甚至推進至 18A 製程 (也沒說一定會 100% 自製),仍保留彈性。從此舉可看出,Intel 還是希望產品力能持續保持競爭力,不希望被自有的製程給拖累,代工和設計分開做思考的模式,判斷 Intel 的產品在行動處理器市場能止住跌勢。

晶圓代工部門仍是拖累 Intel 獲利率的主因

據 Intel 最新的財報資料,2025Q1 毛利率為 39.2%,排除 2024Q3 毛利率僅 18%(註),為歷史毛利率的下緣。自從 10nm 以下,Intel 製程開始落後,資本支出增加且產能利用率不足,導致截至近期毛利持續下滑。

註:因 Intel 7 製程設備無法移轉至先進製程,加速提列折舊費用所致

intel 毛利率近5年持續下滑

資料來源:M平方

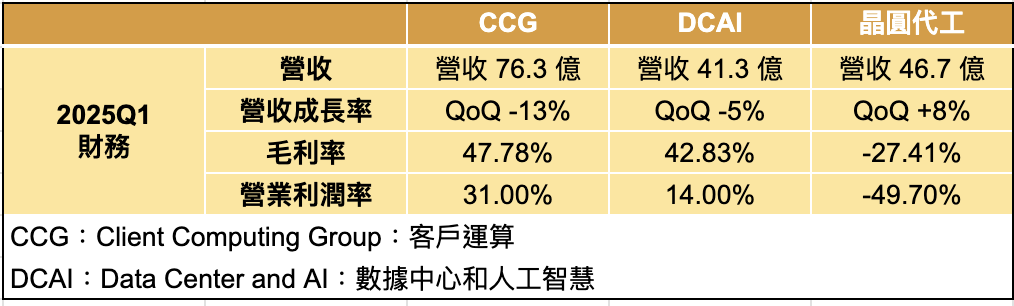

從公司 2025Q1 財報的產品線分析,晶圓代工部門因產能利用率偏低,部門別毛利率為 -27%,營業利益率為 -49.7%,為拖累 Intel 整體毛利的主因。觀察 Intel 每季折舊費用達 20 億美金,若要達到損益兩平,推估來自外部客戶收入每季需達約 10 億美金。依 25Q1 財報,目前來自外部客戶收入僅 美金 3,100 萬元,仍有一段很長的路要走。

晶圓代工部門產能利率仍低,毛利率仍為負數

資料來源:富果整理

市場挑戰與競爭風險

儘管 Intel 在策略轉型與技術研發上已有進展,但市場仍對其執行能力與財務穩定性存疑。德銀報告指出,目前 Intel 預期 2025 年第 2 季仍將呈現保守展望,毛利率僅 37%。此外,來自 AMD 的產品壓力、Apple M 系列與其他 ARM 架構處理器對筆電市場的侵蝕,以及 NVIDIA 對 AI 計算資源的壟斷,也都是 Intel 重返高階市場需跨越的難關。

結論

Intel 正經歷重大的營運策略轉折,如何兼顧獲利能力與產品競爭力,將成為未來的關鍵課題。新任 CEO 陳立武推行的一系列改革,其核心目標在於重塑內部工程文化及提升股東價值。在美國政策環境持續加持之下,能否重返過去市場領先地位,值得產業與投資人持續關注。

閱讀進度