結論與建議:

公司受惠自建案(由公司自己出資、自己發起的建案,不委託他人主導)將來到完工入帳高峰期,加上 2025 年台灣央行有望隨美國 Fed 開始緩步降息,加上房市信用管制措施逐步鬆綁,明年獲利可望成長。

營運亮點 :

- 旗下開發建案陸續完工並挹注穩定營收來源:2026 年海悅自建案將迎來入帳高峰期,可望認列超過 50 億元,整體營收預估將呈現成長態勢。

- 台灣央行將跟隨 Fed 緩步降息:由於台灣與全球通膨持續降溫,未來央行利率可望緩步下降。

- 信用管制措施將逐步放寬:行政院下半年將新青安貸款排除在不動產放款比率,初期將新增 1,200 億元放款量能,有利於房市。

公司簡介

2013 年,台灣知名的房地產代銷公司「海悅廣告」團隊,透過私募等方式取得力廣科技(市:2348)的經營權,海悅廣告入主後,將公司名稱從「力廣科技」正式變更為「海悅國際開發股份有限公司」,主要營業項目也從原本的電子科技業,轉變為海悅廣告擅長的房地產代銷、開發與仲介業務,近年來因應業務垂直整合需求,公司積極跨足上游不動產開發事業,透過子公司或與策略合作夥伴共同開發方式,自主投資興建並銷售住宅大樓、商業空間及辦公建築等多元新建案,目前於台南、高雄等南部地區持續布局。2024 年公司營收主要來自代銷勞務收入,佔 63%;其餘為銷售房地收入,佔 37%。

降息加上不動產信用管制政策緩步鬆綁,有利房地產整體產業

行政院於 9 月宣布將新青安貸款排除在銀行法 72-2 條之限制,解除不動產相關放款額度的部份限制,除已核准但尚未撥款之 1,257 億元將可釋放,預估至 2026 年 7 月底「新青安優貸」政策到期前還可望再釋出 500~700 億元的資金,且 2026 年適逢縣市長選舉,新青安政策屬政策利多,判斷政策持續性高,在資金面上為房市注入穩定動能。

在總經方面,由於台灣 CPI 在疫情後逐步下降,台灣 9 月 CPI 與核心 CPI 分別為 1.25% 與 1.46%,已低於央行 2% 警戒線,預期美國 Fed 至 2025 年底可望再降息2 碼,2025 年新 Fed 主席上任,可能應總統川普要求加快降息速度,預期台灣央行將跟隨 Fed 降息,可降低房地產融資成本,預期今年房地產整體產業將觸底,2026 年可望迎來反彈。

自建案進入完工入帳高峰期,2025 年相關營收開始成長

2024 年公司原預期有 4 項自主建案將完工入帳,分別為「擎天森林」、「海研 A3 光點」、「南悅豐映」與「達麗未來市」,但受到央行信用管制措施使不動產融資困難,導致房市成交量能急凍,因此 2024 年上半年僅認列「擎天森林」約 12 億元,加上下半年認列「南悅豐映」共約 19.3 億元,雖自建案收入仍比去年同期倍增,但代銷業務受到預售屋客戶房貸融資等待時間延長,降低預售屋交屋意願,因此代銷業務營收比去年下滑約 50%,為獲利衰退之主要原因,自建案毛利率約 25%,而代銷業務毛利率約 45~50%,在高毛利代銷業務大幅衰退下,預估 2025 年全年獲利能力將較過去下滑。

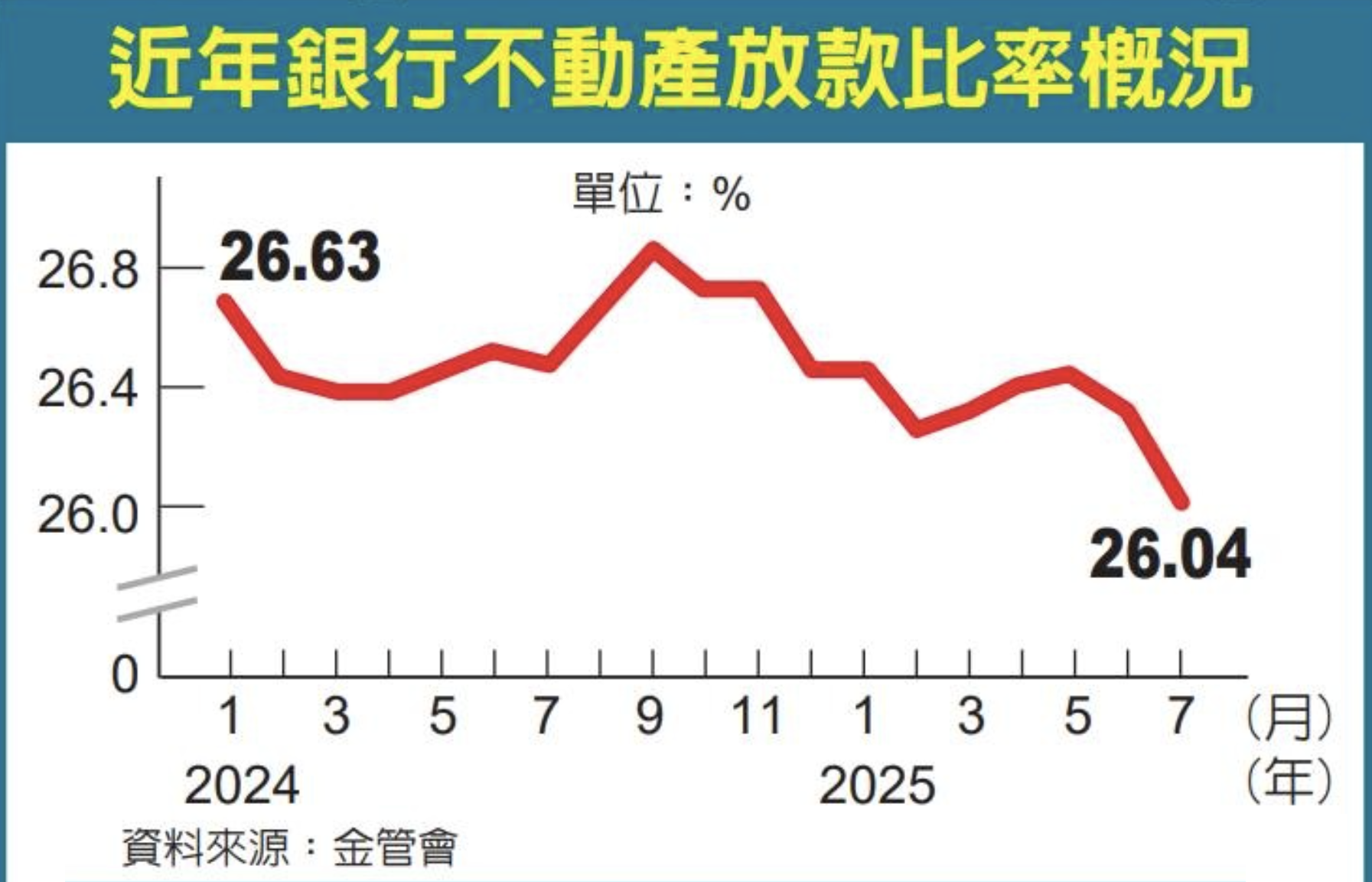

雖 2025 年 9 月行政院放寬銀行在新青安貸款不計入銀行法 72-2 條之限制,但截至 2025 年 8 月底不動產放款比約 25.89%,雖從 2024 年 1 月的 26.63% 一路走低,但仍有進一步下降空間,因此預期 2026 年政府將漸進式放寬對不動產之信用管制措施,惟一次性大幅放鬆可能性不大,在政策逐步放鬆下,預估整體房市於 2026 年下半年將優於上半年。

近年銀行不動產放款比率圖

source : 金管會

2024 全台十大代銷指標案一覽表

source : 富比士

據全台最大房屋交易網 591 數據,海悅已連續 6 年蟬聯房地產代銷機構冠軍,顯示其擁有強大之銷售團隊,且公司擁有房地產 VIP 客戶群組名單,許多新上市之優質預售屋案件會優先推薦給群組內 VIP 客戶,因此在房地產景氣轉佳時,公司銷售率與完銷速度皆優於同業,因此雖近年擴大自建案推案,與委託代銷之建商客戶產生某種程度之利益衝突,但仍無損海悅仍是各建商優先指名之代銷機構,顯示其在房地產強大之競爭優勢與對建商之談判與議價能力。此外,研究團隊亦看好其自建案可利用公司強大之銷售網絡,確保自建案皆能順利完銷入帳。

目前海悅在手代銷案件總銷約 5,000 億元,假設 2026 年代銷可實際銷售 1,000~1,500 億元,代銷傭金比率約 3~6%,可望貢獻營收約 50~60 億元,且代銷毛利率較高,約 …

閱讀進度