0%

富果觀點

- 折疊手機市場方興未艾,體驗持續逼近傳統單螢幕手機是滲透率持續攀升的根本原因

- Apple 入局將是市場最大催化劑,富世達短期成長動能無虞,長期發展潛力可期

- QD 和浮動接頭將是未來 AI 伺服器機櫃中組成價值成長幅度最高的零組件之一

- 富士達有望子憑母貴,隨奇鋐液冷板捆綁銷售,於 GB 系列拿下快接頭高供貨佔比

- 折疊手機轉軸為底,伺服器快接頭為箭頭,富世達營收未來數年將快速攀升

立即開戶 ➠ 富果 App 串接元富證券,研究到下單一站到位!

富世達由筆電轉軸起家,後持續轉型切入折疊手機與伺服器零組件業務

富世達(市:6805)成立於 2001 年,為散熱大廠奇鋐(市:3017)轉投資公司(持股比約 17%,但由於對富世達具實質控制力,仍納入合併報表),公司以筆記型電腦轉軸業務起家,憑藉多年在精密金屬機構件領域積累的設計與製造能力,成功掌握產業轉型契機,將業務核心聚焦於技術門檻與附加價值更高的摺疊智慧型手機轉軸。

近年來,隨著 AI 應用的爆發性成長,資料中心對散熱的需求急劇攀升,富世達再次將其核心精密加工能力延伸至 AI 伺服器領域,並結合母公司在伺服器液冷散熱的產業地位,陸續成功打入 NVIDIA 和 CSP 業者 ASIC 伺服器液冷零組件(以快接頭和浮動接頭為主)及滑軌供應鏈,為公司開闢了第二條高成長曲線。

公司 2024 年營收占比為折疊手機轉軸 83%、筆記型電腦軸承 11%、伺服器零組件 5%、其他 1%。其中伺服器業務 2024 年起才開始貢獻營收,2025Q1 營收占比已成長至 16%,預期未來將持續推動公司整體毛利率成長。

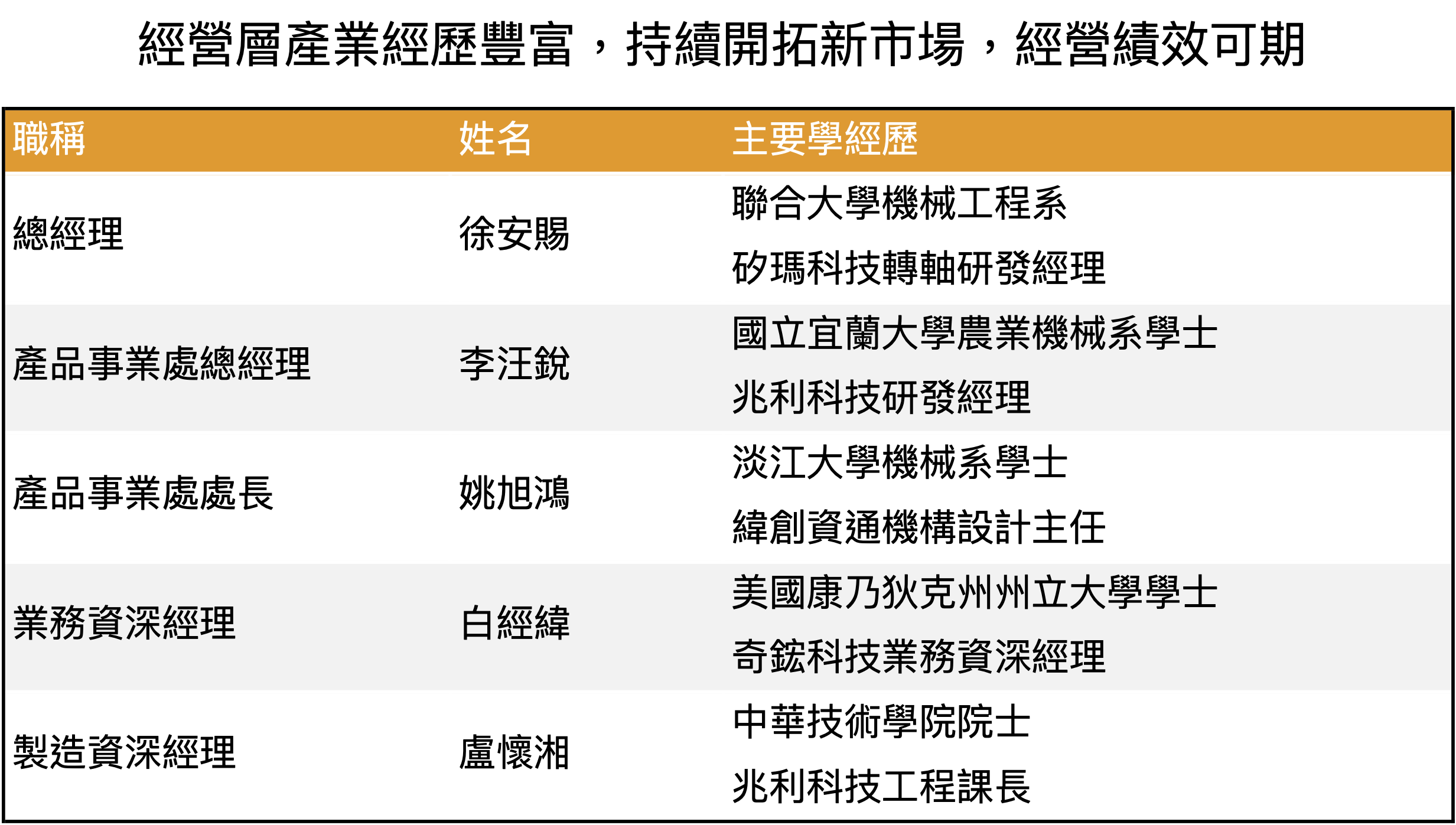

經營層產業經歷豐富,持續開拓新市場,經營績效可期

原總經理沈旻勳先生於 2024 年因健康因素辭任,該職由前產品研發副總徐安賜接任;此外,曾任兆利(櫃:3548)研發經理的李汪銳先生和曾任緯創(市:3231)機構設計主任的姚旭鴻先生亦在 2024 年底加入經營層,分別擔任產品事業處總經理及產品事業處處長。

Source:富世達

Source:富世達

富果認為,這一系列的人事佈局,清晰地反映出富世達的雙軌發展策略:延攬來自兆利的研發專才,意在持續深化公司在摺疊手機轉軸領域的技術護城河。兆利作為轉軸市場的主要參與者之一,其研發經驗將有助於富世達持續產品設計、材料應用及製程優化上更上層樓。

另一方面,引進緯創的機構設計專家,則透露出公司在伺服器業務上的巨大野心。這不僅僅是為了生產單一零組件,而是試圖從系統整合的角度切入,深入理解伺服器整機的機構設計與散熱需求,使富世達得以從單純的「零件製造商」轉型為能與客戶(如 NVIDIA)共同設計、共同開發的「解決方案提供商」,大幅提升其在供應鏈中的價值。

公司業務由筆電轉軸起家,後成功切入折疊手機轉軸開起另一成長曲線,目前更進一步開拓伺服器零組件業務,有望將公司營運自目前的基礎上更上層樓,推動公司近年來營收快速成長,後續經營績效可期。

折疊手機市場方興未艾,技術升級與眾多品牌入市驅動滲透率穩健增長

全球摺疊手機市場在經歷初期爆發後,現已步入更穩健的成長軌道。據調研機構 Canalys 統計,2024 年全球出貨量達 1,720 萬支,市場滲透率緩步提升至 1.5%。儘管增速不如預期,但仍以約 25% 的 CAGR 穩定擴張。

富果認為,折疊手機市場未能如預期般快速爆發,主因是尚未出現殺手級應用,對多數消費者而言,可折疊大螢幕仍是「有的話很好,但非必要」的選擇,這也讓其市場吸引力目前更多集中在有隨身攜帶

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面