富果觀點

- 台灣人口結構逐漸朝少子化及高齡化發展,勞動力市場的缺口將持續擴大,隨著政府政策的放寬,外籍移工的移入趨勢將更趨明顯。

- 外籍移工在台匯兌交易仍有超過半數比例透過非法匯兌,随金融服務體驗提升,合法化的匯兑管道仍有一定成長空間。

- 台灣薪資水準的上升,使得外籍移工的薪資隨之成長。可支配所得的提高,周遭金融服務市場也逐漸擴大。

立即開戶 ➠ 富果 App 串接元富證券,研究到下單一站到位!

東聯互動簡介及商業模式

東聯互動(興櫃:7738)專注於跨境金融服務的 FinTech 公司,提供合法、安全、便捷的匯款服務。為外籍移工提供多元便捷的金融服務生態系。初期以電信卡及代理外籍移工薪資匯款為主,接著跨入經營外籍移工國外小額匯兌業務。

公司提供印尼、菲律賓、越南、泰國四國的匯款服務,依不同國家的風俗民情客製化不同的 APP 產品,並透過社群平台及官方帳號做精準行銷。

依不同國家文化,分別打造專屬的 APP 介面

資料來源:APP Store

移工用戶透過 APP 完成身份驗證後,可產生繳款條碼,至 7-11 等四大超商繳交現金後完成匯款。槓桿便利商店的通路及便利性,解決傳統銀行對移工服務不足的痛點。東聯互動與全台便利商店代收系統及多家海內外銀行串接,形成涵蓋資金收付端到端的金流平台。

東聯互動除了針對用戶匯款收取定額手續費外,因具備匯兌業務特性,財報上將外幣轉換產生的利差作為營業利益。由於匯兌收益占整體獲利比重高,公司則透過自建外匯交易團隊並與境內外銀行協商獲得更優惠的匯款處理費率,不僅能提供用戶用好的匯率條件外,亦為公司額外創造高額的利潤,更能吸引用戶使用該平台的服務。

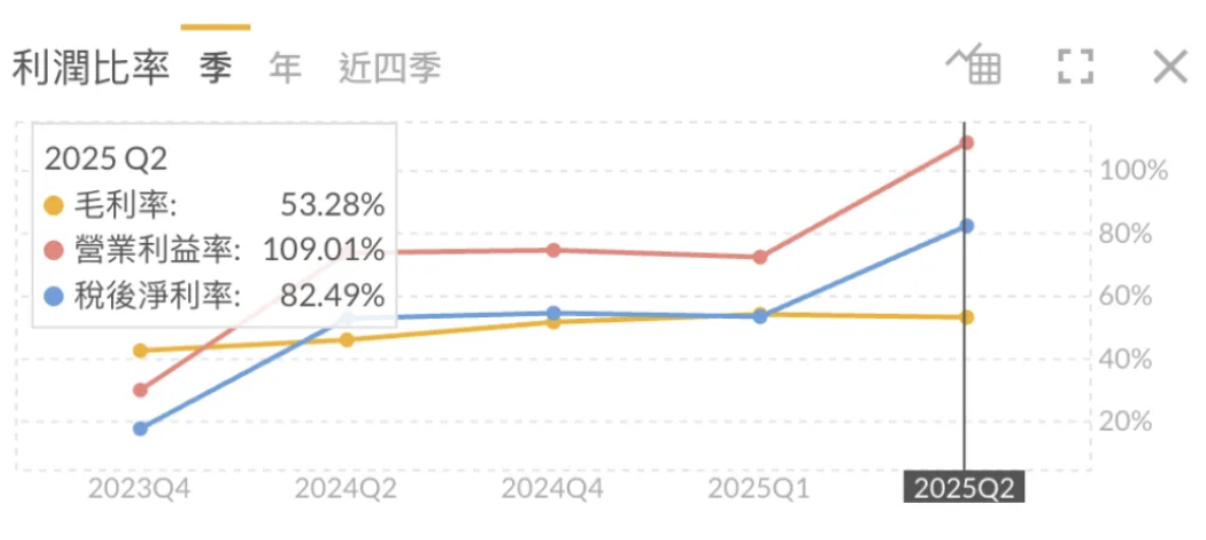

毛利率及營業利益率走勢

資料來源:富果

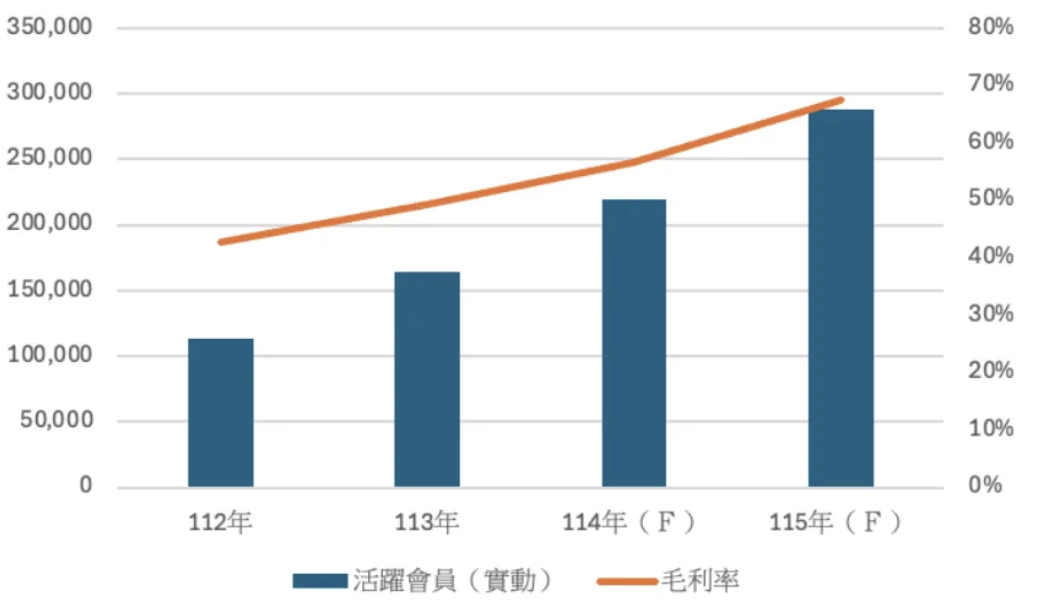

平台使用人數已達規模經濟,毛利率維持上升趨勢

從財報觀察可見,公司毛利率近年來持續上升,顯示會員數擴張已帶動規模經濟效應。活躍會員數(持續性有交易的會員)約佔在台移工人數(截至 2025 年 7 月底約 85 萬人)約 20% 以上,明年目標預期可達到 30%。

毛利率未來將隨著活躍會員數增加而成長

資料來源:富果

此外,未來東聯互動將與一卡通公司合作,使用者可透過兩種途徑來完成匯款:

- 透過東聯互動專屬 App: 使用者可開啟東聯互動針對各國移工推出的專屬 App。在 App 內的交易畫面,選擇受款人與匯款目的後,可直接選擇「iPASS MONEY」作為付款方式,輕鬆將款項匯至家鄉親友。

- 直接透過 iPASS MONEY App: 用戶亦可直接在 iPASS MONEY App 中操作。在「生活繳費」功能中,點選「跨境服務」選項,即可串接東聯互動的服務完成匯款操作 。

相較過去以四大超商為主要收款通路的線下代收方式,改以電支平台收款,能有效節省約 30% 至 40% 的代收手續費(註),且大幅節省使用者往返超商的時間與手續費用。由於公司目前收款仍以超商通路為主,隨著外籍移工客戶逐步轉向線上匯款操作,預期整體成本結構將進一步優化。富果認為,東聯互動毛利率有望長期維持在 50% 以上,並有機會超過 60% 。

註:過去一般超商收取小額匯兌業務手續費約 25~30 元,一卡通收取 15~18 元

公司行銷獲客策略

東聯互動以社群滲透與文化共鳴為核心,透過僱用來自四大主要移工來源國(菲律賓、印尼、泰國及越南)的員工,藉由母語溝通、節慶活動及文化元素與移工族群建立連結。員工有超過 40% 來自上述四個國家,讓公司產品服務更貼近目標用戶之生活與文化。

在行銷推廣層面,公司同時採取線上與線下並行策略:

- 線上:於移工常用之社群媒體(如: Facebook、YouTube、TikTok、Line 等)持續經營,並以母語內容強化品牌信任感。

- 線下:結盟移工日常接觸之組織與場域(如:教會、商場、移工聚會場所),共同舉辦活動或設立宣傳點,增加品牌在實體生活圈的能見度。

透過此雙軌策略,不僅能提升潛在用戶的主動嘗試意願,更能逐步建構社群歸屬感,強化用戶的參與感與連結度,進而形成長期穩固的品牌忠誠度。

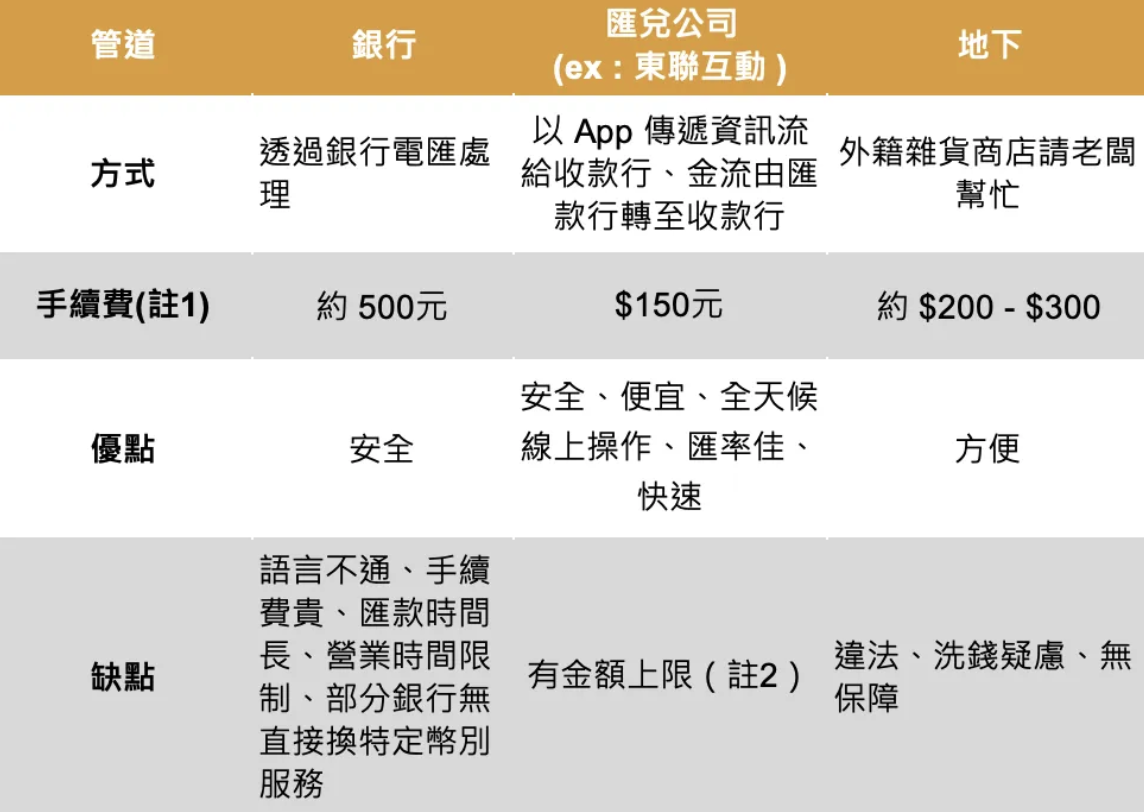

匯款管道將以匯兌公司提供的金融服務為主流

早期跨國匯款對在台工作的外籍移工來說極度不方便,主要有以下幾點因素:

- 工時重疊:銀行營業時間與移工他們的工時重疊,導致難以親自臨櫃辦理

- 手續費昂貴:高額的手續費(註),通常會也佔了他們匯款金額相當大的比例。

- 語言不通流程複雜不友善

註:臨櫃匯款手續費動輒新台幣 500 元起跳

因以上諸多不便利與限制,使許多移工轉向尋求非法的地下匯兌。雖然地下匯兌快速、便利,但卻潛藏著巨大的風險,例如匯率不透明、匯款安全沒有保障等,更嚴重的是,這種行為會觸犯了《銀行法》,並可能涉及洗錢等犯罪行為,對匯款人與受款人都構成威脅。

為了改變這種長期存在的困境,並引導外籍移工使用合法、安全的管道,政府與金融界開始推動一場重要的改革。透過沙盒實驗的驗證進行改革,金管會於 2021 年修正《電子支付機構管理條例》,正式納入外籍移工國外小額匯兌業務,並訂定相關管理辦法,為非銀行業者合法經營此業務提供了法源依據。

東聯互動在此框架下,成為了台灣第二家取得經營外籍移工國外小額匯兌業務機構(台灣目前 5 家業者),且依『外籍移工國外小額匯兌業務管理辦法』,主管機關得視國內經濟、金融情況,限制外籍移工匯兌業者數量,故產業結構仍屬寡占。

比較各種匯款方式,透過合法小額匯兌機構進行付款,對用戶效益高

…

閱讀進度