0%

鴻勁精密 (興:7769 ) 於 2025 年 10 月 28 日召開上市前業績發表會,儘管市場焦點多集中在首次公開發行(IPO)的估值,但公司上半年業績已提前展現強勁爆發力。公司 1H25 營收年增高達 135%,稅後淨利與 EPS 均創下同期歷史新高,主要由 AI 相關 GPU 需求所驅動。

作為一家工程型散熱解決方案提供商,鴻勁的價值並非僅體現在單純的財務數字上,其核心競爭力在於如何透過領先的熱管理技術和深度客戶協作,成為 AI/HPC 巨頭們在追求極致算力時,不可或缺的「系統級」夥伴。

以下為鴻勁發表會後的核心觀點更新:

市場核心觀點

-

1H25 營收/EPS 雙創同期新高,年增逾 135%,AI GPU為當前營運核心動能。

-

合約負債持續攀升,預示未來訂單結構強勁,ASIC、Mobile AP 及車用電子為後續驅動主力。

-

核心競爭力:「散熱技術領先」是高運算效能晶片(AI/HPC)不可或缺的基石。

-

工程型商業模式構築護城河,早期研發投入與與測試廠/客戶深度配合,鞏固供應鏈地位。

-

產品線積極延伸至高階運算領域,長線成長趨勢確立,技術優勢成關鍵。

1H25 營收、EPS 雙創同期新高,營運動能聚焦 AI 趨勢

根據公司財報,鴻勁 1H25 營收實現強勁年增 135% 的成績,且上半年的 EPS 已達到 NT$31.15 元,逼近 2024 年全年的 NT$32.95 元,展現出驚人的成長動能。

Source:公司簡報

財報的亮點在於,這一波成長是與全球 AI 基礎設施的建置熱潮高度相關。鴻勁的產品線包含 AI、HPC(高速運算)、ASIC(客製化晶片)、Automotive(車用電子)及 Mobile AP(行動處理器)。其中,AI GPU 帶來的散熱需求爆發,是推動公司營收大幅增長的核心動力。

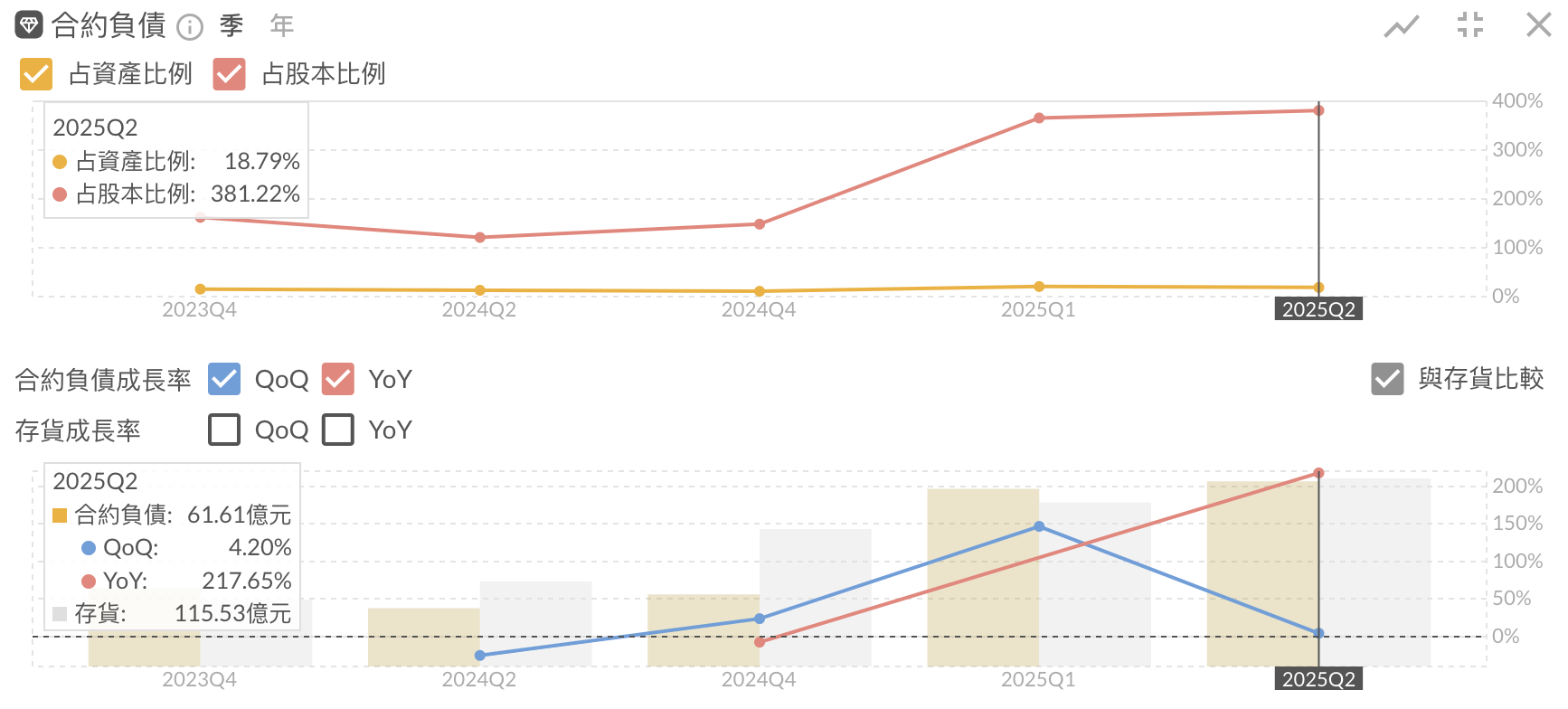

更值得注意的是,公司的**「合約負債」(Contract Liabilities)仍持續上升**,這是一個重要的前瞻性營運指標。合約負債反映了客戶已預付或承諾的未來訂單,其持續增加預示著公司手握強勁的未來訂單能見度,特別是在 ASIC 與 Mobile AP 等業務領域,將成為下一階段的營運驅動因子。這證明了鴻勁的成長不只是短期 AI 題材的爆發,而是有穩固的訂單基礎支撐其長線展望。

Source:富果合約負債卡片

散熱挑戰即為商機:AI/HPC 時代的「系統級」散熱夥伴

隨著 AI 晶片如 NVIDIA 的 Blackwell/Rubin 平台不斷提升運算效能,功耗也隨之暴增。在單顆晶片功耗動輒數百瓦的時代,散熱能力已不再是一個可選的零組件,而是決定晶片最終性能、可靠性與量產良率的關鍵環節。

鴻勁的競爭優勢正是在此時體現。發言人強調,公司是一個**「工程型」企業,產品必須依靠強大的研發能量來推動解決方案。這代表鴻勁提供的不是標準化零件,而是針對客戶高階晶片需求的客製化、系統級熱管理方案**。

對於 AI 晶片客戶而言,晶片性能優化、功耗控制、以及最終在測試廠的量產良率,都與鴻勁的熱管理方案息息相關。這種深度嵌入客戶研發與量產流程的合作模式,使得鴻勁成為供應鏈中難以被替代的「系統級」夥伴。

「工程型」商業模式的護城河:早期投入與深度協作

鴻勁真正的護城河,來自於其工程型商業模式所帶來的高進入門檻:

-

技術的早期與長期投入: 鴻勁發言人指出,公司在 thermal(散熱)領域深耕一二十年,比其他競爭對手投入更早。這種先發優勢不僅累積了深厚的技術經驗,也與客戶建立了長期的配合度。在技術迭代極快的 AI 產業,這種早期累積的技術 Know-how 是新進者難以在短期內複製的。

-

與量產環節的深度整合: 鴻勁投入大量資源與測試廠及客戶進行搭配,提供即時的技術資源與支援。高階晶片從研發到最終量產,其測試環節極為複雜,散熱方案的穩定性與可靠性直接影響良率。鴻勁深度參與這個關鍵環節,意味著它不僅僅是一個供應商,更是確保客戶產品能順利量產的品質控制節點。

這種「工程型、深度協作」的模式,使得客戶的轉換成本極高。一旦鴻勁的方案被整合進新一代 AI/HPC 晶片的測試和量產流程中,客戶為了良率與穩定性,通常不會輕易更換供應商,這為鴻勁帶來了長期且穩定的營收基礎,有效鞏固了其在高階運算晶片供應鏈中的關鍵地位。

結論:AI 時代的隱形基石,掌握熱管理命脈

鴻勁的強勁業績是全球 AI 算力軍備競賽的縮影。作為一家掌握高階晶片熱管理命脈的「工程型」公司,其價值在於解決了 AI 晶片時代最核心的物理限制——散熱。

隨著 ASIC、Mobile AP 和車用電子等高運算、高功耗領域的產品線持續擴大,鴻勁的成長動能已不僅限於單一 AI GPU 客戶。其早期投入的技術領先、與測試廠的深度協作、以及持續增長的合約負債,共同構成了其難以撼動的競爭護城河,使其成為值得長期關注的 AI 基礎設施隱形基石。

Q&A

- Q1:對產業前景及未來展望的看法?

A:看法樂觀。公司緊隨 AI、HPC、車用電子、高階手機晶片等市場主流趨勢。未來人形機器人、AI 應用將持續推動高階晶片需求,而這些晶片都需要複雜且高散熱能力的測試,正是鴻勁的技術核心領域。 - Q2:公司的股利政策為何?

A:將考量當年度獲利、投資需求與現金水位,預計提撥年度獲利的 50% 至 70% 作為現金股利發放。 - Q3:水冷板 (Cold Plate) 是否為耗材?更換頻率如何?

A:水冷板本身並非耗材。真正的耗材是與 IC 接觸的導熱介面材料 (TIM)。水冷板的需求主要來自新產品的推出,因不同型號 IC 的封裝尺寸各異,需要設計專屬的水冷板。隨著設備裝機量增加及客戶產品世代交替 (生命週期約 1-5 年),將持續帶動新水冷板的需求。 - Q4:美國關稅對公司的影響?是否有赴美設廠計畫?

A:關稅影響:影響極低。因主要量產客戶位於亞洲,直接出貨至美國的工程驗證用設備佔比小於 3%。美國設廠:此為未來可能方向,目前正與美國州政府洽談並進行效益評估,預計 2026 年完成評估。若評估可行,目標於 2027 年啟動相關計畫。 - Q5:公司的競爭優勢是什麼?

A:主要有三點:

技術領先:在溫控 (Thermal) 領域投入時間早,累積深厚的研發能量與經驗。

量產資源:全球裝機量大,有充足的資源與經驗支援客戶大規模量產,提供即時服務。

前端佈局:在客戶產品開發初期即參與合作,能提早掌握技術趨勢與新專案機會。

免責聲明

本備忘錄之數據及陳述根據現有公開資訊與初步檢核,可能因實際財務報表或管理層後續公告更新資訊而調整。本文件僅作為參考之用,不構成投資建議。