近期股市接連創新高,吸引越來越多人進入市場投資,而說到長期穩定投資,很多人可能會立刻想到隸屬於遠東集團的亞泥(市:1102)。亞泥除了連續配發 38 年的現金股利,2021 年的現金殖利率以除權息前一天收盤價來計算更達到了 6.7%,享有高於台股平均的殖利率。

研究團隊參加亞泥(市:1102)於 2021/9/9 舉辦的 Q2 法說會,整理公司最新營運狀況。看完這篇文章,你將了解以下幾件事:

- 亞泥公司簡介

- 水泥產業簡介

- 中國水泥政策分析

- 亞泥未來發展展望

公司簡介

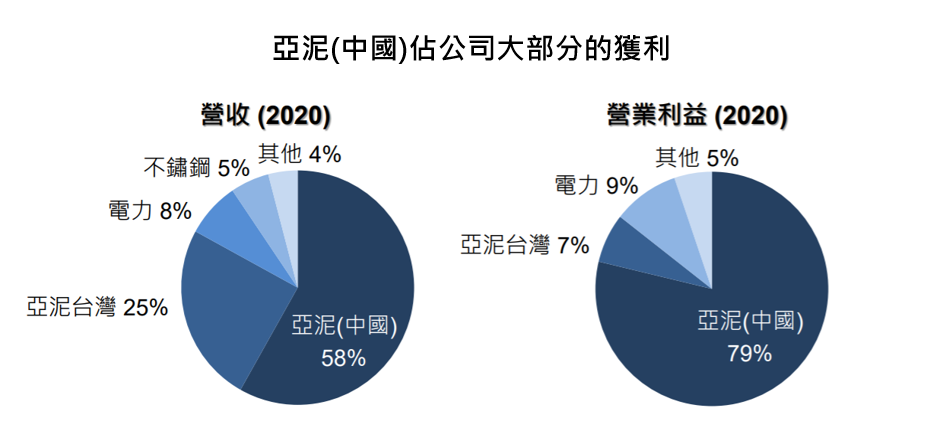

亞洲水泥成立於 1957 年,為台灣僅次於台泥的第二大水泥製造商,其子公司亞泥中國則在中國排名第十大。集團也包括了天然氣電廠、冷壓不銹鋼捲等事業體,此外,也有參與投資山水水泥與同為遠東集團的遠東新世紀(市:1402)、裕民航運(市:2606)等公司。

Source:亞泥

Source:亞泥

亞泥目前在台灣新竹、花蓮擁有兩座水泥廠,中國廠房則主要坐落在江西、四川與湖北,合計集團年產能約 3,800 萬噸。公司目前股本為 336.7 億元新台幣(以下同),2020 年營收規模為 782.4 億元,YoY-12.4%。

Source:亞泥

Source:亞泥

水泥產業為典型寡占市場

水泥產業的技術門檻雖不高,但建立廠房、選地、設備、採礦權的設立及取得都較費時且金額龐大,加上水泥屬特許行業,需要獲得政府許可才能營運,因此也拉高了進入門檻,一直以來都屬於典型的寡占市場,而這些廠商通常會掌握從上游原料製造到下游銷售、建材的一條龍營運。

例如亞泥除了水泥製造廠外,還擁有研磨廠、製品廠、建材公司、航運公司、混凝土公司與水泥中轉站,形成一個嚴密而有效率的產、運、銷網路,透過垂直整合也讓競爭者進入的難度更大。

但由於水泥為基礎建設、營建的基本材料,景氣好壞與公共建設的推動及營建業直接掛鉤,使水泥產業成為景氣循環產業,報價波動也容易受景氣影響。

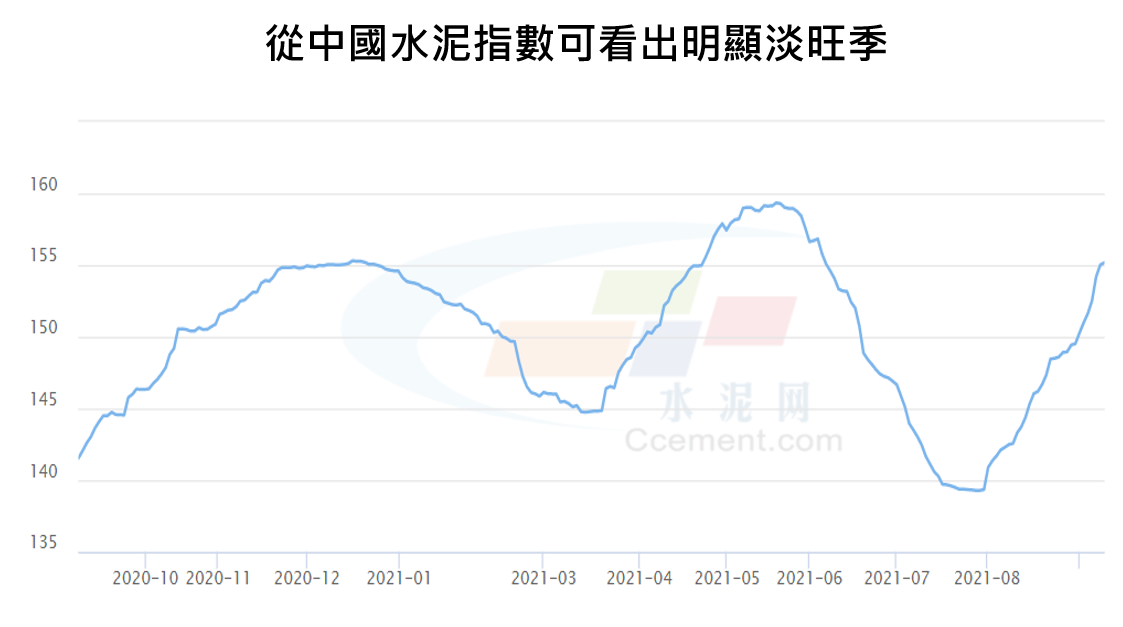

水泥為內需導向型工業,淡旺季明顯

水泥因易受潮而硬化變質,故無法久存,且重量重也不利於長途運輸,因此通常以內銷為主,報價好壞將直接視國內工程與營建業的景氣狀況而定。每年 Q4 到隔年過年因為許多工程建案希望趕在年前完工,會在年底加緊趕工,因此通常為水泥傳統旺季月份。而 7 、8 月因逢雨季與颱風侵擾,許多廠房會選在這時進行歲修,因此這段時間便成了水泥業的淡季。

Source:水泥網

Source:水泥網

煤的價格是影響水泥業者是否獲利的重要原因

亞泥(中國) 2021Q2 的成本結構依序分別為煤(36%)、原料(22%)、電力(13%)、機器設備的折舊與維修(10%)。而煤與石油屬於替代品關係,所以通常石油價格過高時也會牽動煤價上升,使成本提高。除非水泥業的下游需求旺盛,可轉嫁成本給下游,否則油價、煤價的上漲都會使水泥公司的成本提高。因此,判斷油價、煤價就成了判斷水泥產業好壞的重要關鍵。

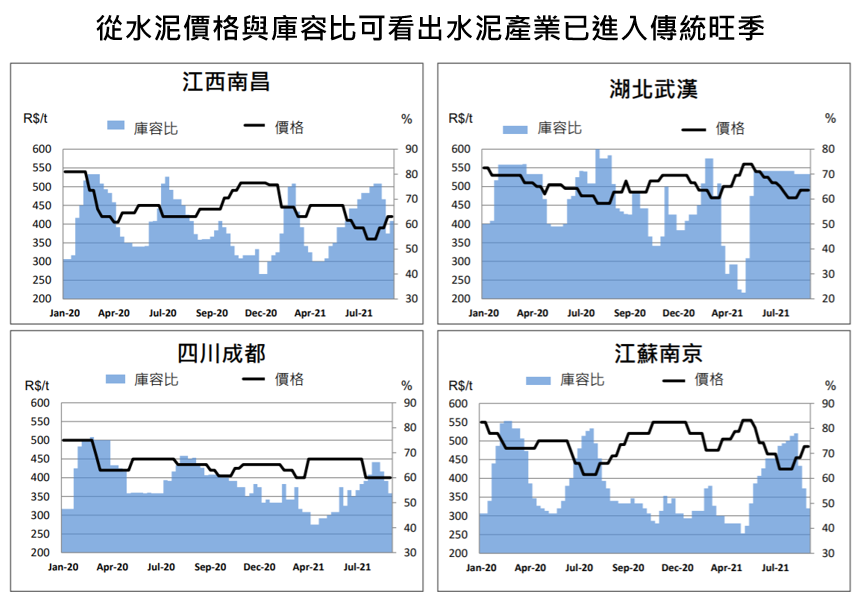

水泥報價開始反彈且庫容比也在相對低點

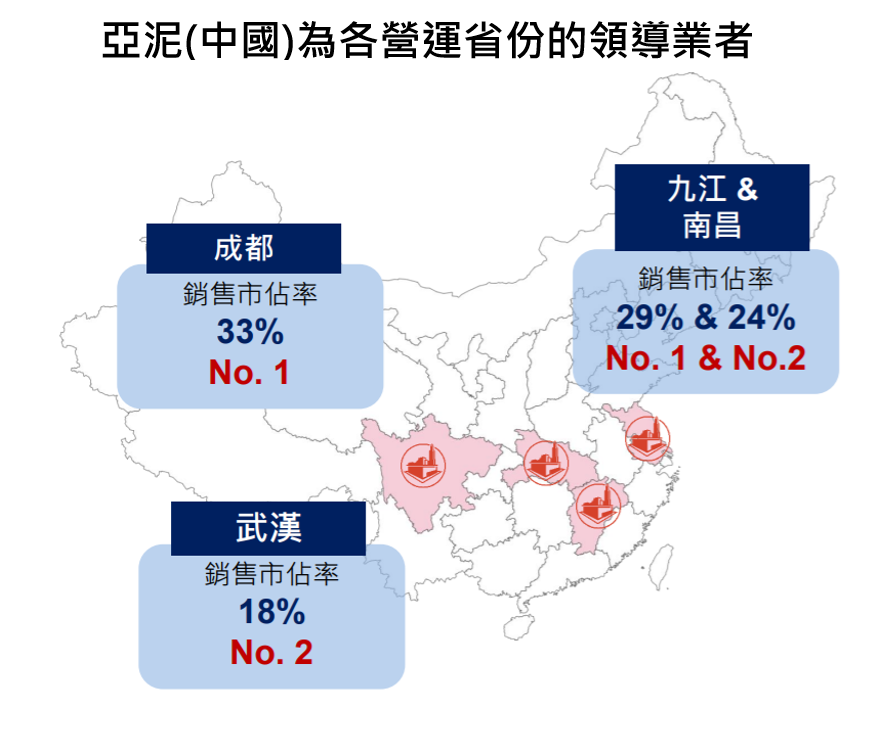

亞泥營收有接近 60% 集中在中國,因此需特別關注中國的水泥報價。從亞泥在中國布局的區域來看,各地的水泥報價在 2021/7月淡季落底後,到目前已漲了 50-60 元,重回上漲趨勢。庫容比(庫存除以倉庫最大容量)是判斷水泥庫存及報價走勢的重要指標,庫容比過高會導致水泥價格下降(代表庫存堆積太多,可能是終端需求下降或供給太多)。可以觀察到中國各地的庫容比在 2021/7、8月的高峰後,近期都已降低,且比 2020 年同期更低,顯示已逐漸恢復較健康的水位。

Source:亞泥

Source:亞泥

2021Q3 中國亞泥方面成本將上升

成本方面,2021Q3 亞泥(中國)的煤炭成本估計相比 2021Q2 會上升 15.9%,公司也認為由於需求強勁且中國政府因為減碳政策限制煤的產能開出,煤價將維持高位至 2021Q4。

台灣方面,發電廠使用的是天然氣,雖然近期天然氣報價也在上漲,但電價也已適度上漲反映成本,而亞泥在台灣剛好擁有一座天然氣電廠嘉惠電力,因此一消一漲下將抵掉成本上升的影響。

而嘉惠電力的二期計畫也已於今年 7 月底開始運作,也將會挹注在 8 月的營收。

需持續關注中國限產政策

最後,近期中國持續推動減碳政策,並先針對廣西進行了能耗管控,對當地的水泥企業實施限產要求,例如要求之後每個月的產量與用電不得超過 2021 上半年平均月產量與用電的 40%。

儘管亞泥(中國)營運的城市目前尚未受到相關政策限制,但可想見中國政府如果政策方向不變,未來對江西、湖北、四川等亞泥的營運範圍也將實施相同管控,預計將會對公司營運造成較明顯的負面影響,因此後續需持續關注中國的政策走向。

財務面

亞泥 2021Q2 營收為 224.2 億元,YoY+8.4%,QoQ+25.3%;毛利率為 28.1%,YoY-12.9%,QoQ+15.2%,主要因煤價上漲使成本上升。EPS 則為 1.44 元,YoY-3.4%,QoQ+41.2%,整體較 2021Q1 有明顯成長。展望下半年,公司預估營收將隨水泥報價回穩而逐季成長,2021Q4 有望與 2020Q4 持平。

結論與成長潛力

研究團隊預估 2021 年營收為 826.5 億元,EPS 為 5.3 元。以過往股息分配率約為 90% 來計算,2022 年將配發 4.8 元的現金股利,以近期約 45 元的股價計算殖利率為 10.7%。

Source:亞泥

Source:亞泥

不過可觀察到,市場對不同國家水泥產業給予的評價差距較大,且不同國家間的水泥公司因地域性限制可比性也不高,因此以國內的同業相比會更適合。(以台灣亞泥為主,亞泥中國則須與中國水泥公司相比)

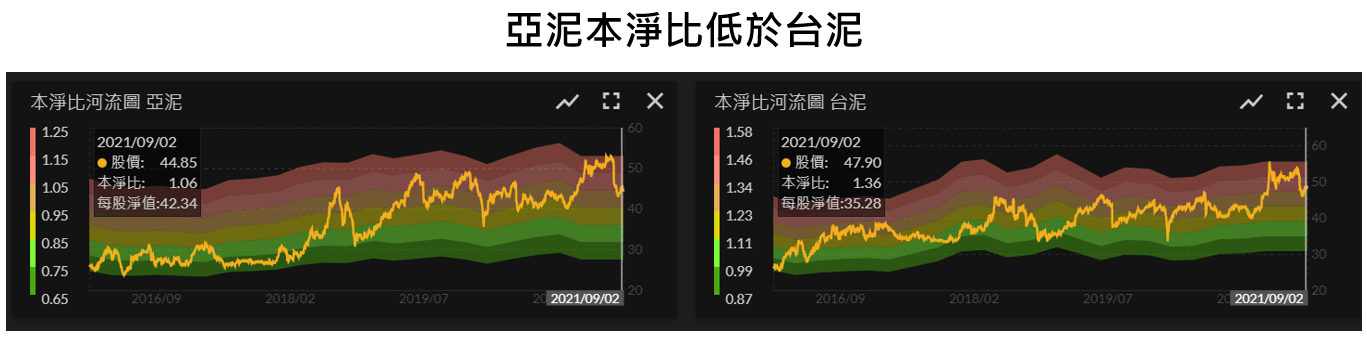

亞泥目前的本淨比約為 1.06 倍(以 45 元股價計算),低於同業台泥約 1.36 倍,且擁有較高的現金股利殖利率,以目前股價判斷投資人仍可以持續關注,但仍須關注中國在碳中和方面的政策,是否會對亞泥造成更大的負面影響。

下行風險:水泥報價下跌、煤價報價大幅上漲、中國政策趨緊

Source:富果

Source:富果

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度