在<雲端服務商機!白話文解構「伺服器概念股」>中提到隨著伺服器的升級,對於 CCL(銅箔基板)規格及需求都將有所提升。此篇研究報告將進一步深入介紹 CCL,並分析其成長潛力。看完這篇文章,你將了解以下幾件事情:

- 什麼是 CCL?不同等級的 CCL 有什麼差別?

- 高頻 CCL 和高速 CCL 終端應用場景的發展潛力

- 高速 CCL 相關投資機會

什麼是 CCL?

CCL 是 PCB(印刷電路板)的關鍵原材料之一(占 PCB 製造成本 40-60%)。負責導電和支撐電路板,其品質和規格將會直接影響 PCB 的工作頻率和速度等效能表現。

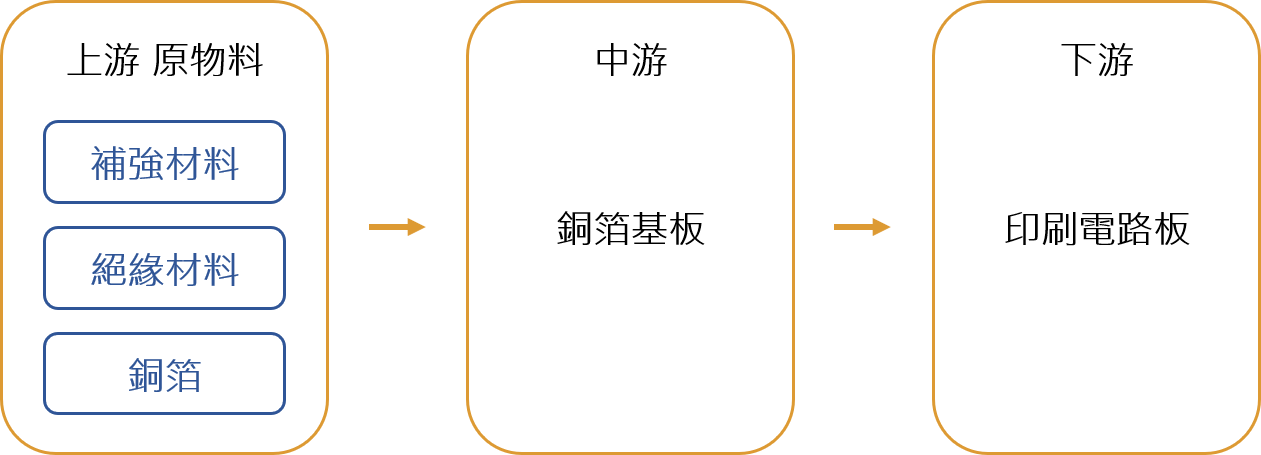

CCL 位於 PCB 產業的中游,其上游包括提供補強材料(如玻璃纖維、棉紙等)、絕緣材料(如環氧樹脂、聚酯等)和銅箔,經中游的製造商加工成 CCL 後,再交由下游廠進行蝕刻、打孔製作成 PCB 。

Source:富果研究部

Source:富果研究部

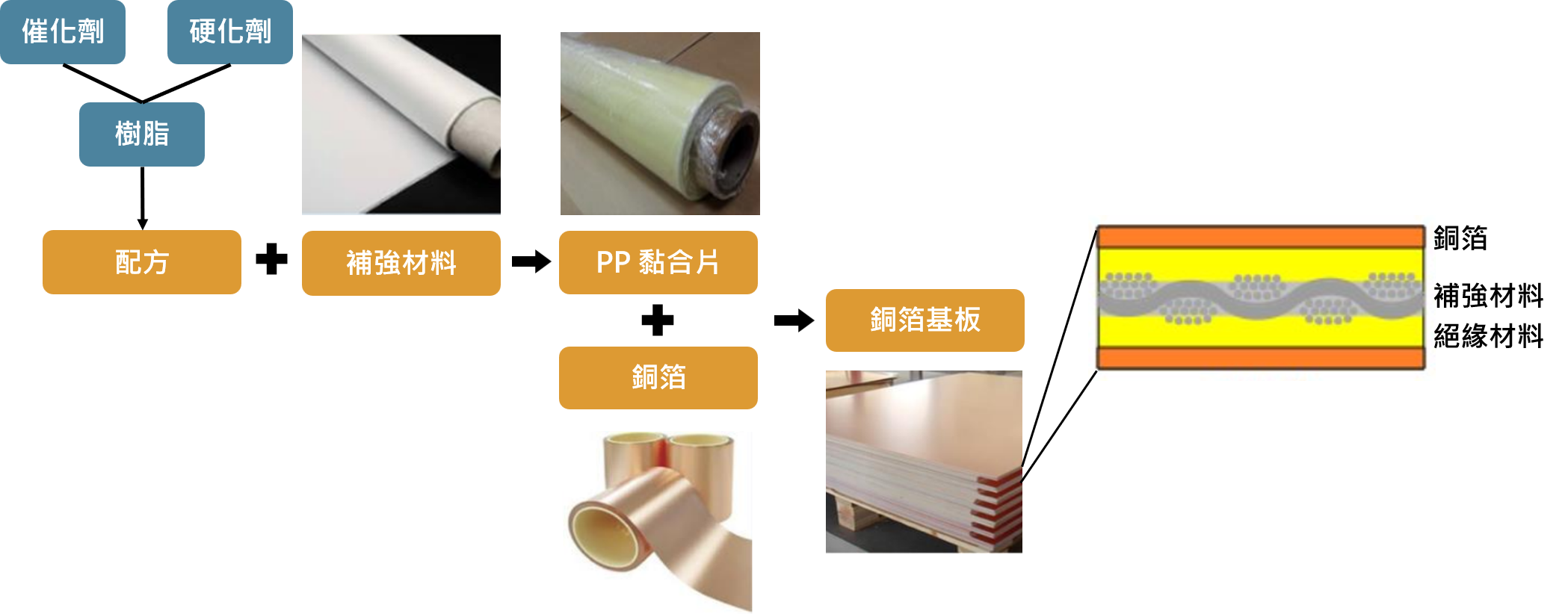

CCL 的製程簡單而言會先將補強材料浸泡至不同的絕緣材料配方中,形成半固化的 PP(Prepreg,黏合片),再將 PP 與銅箔壓合製成 CCL。就成本結構而言,銅箔約占 CCL 成本 35-45%;補強材料約 25-40%;絕緣材料則約為 20-30%。

Source:聯茂、台燿、富果研究部

Source:聯茂、台燿、富果研究部

不同等級的 CCL 有什麼差別?

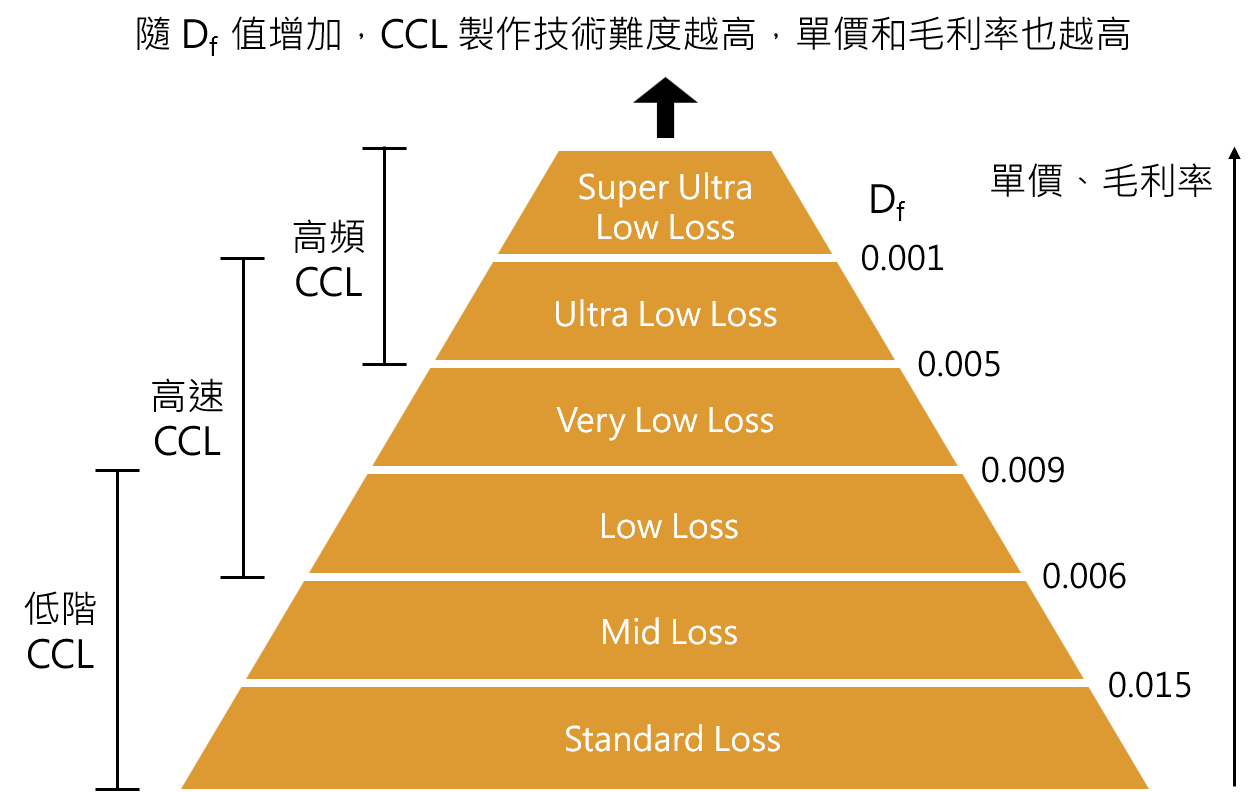

CCL 的物理性質主要透過 Df(介電損耗)、Dk(介電係數)及 Tg(玻璃轉換溫度)來衡量,背後的推導牽扯到較多的物理理論,讀者只需記得以下幾個結論:Df 代表了電訊號在材料中的損耗狀況;Dk 代表了電訊號在材料中的延遲情況; Tg 則代表 CCL 的耐高溫能力。

一般而言,對訊號損耗狀況要求較高的高速傳輸(例如伺服器、網路交換器等)需使用低 Df (低損耗)的 CCL,而高速訊號若要加上以高頻率的方式傳輸(例如 5G 毫米波,關於 5G 介紹可參考<白話文詳解 5G 產業,有哪些投資機會?>富果研究報告),則會進一步要求使用低 Df 且低 Dk(低延遲)的 CCL。此外,在當今多數高階應用都會產生大量廢熱進而導致工作溫度提高狀況下,大部分的 CCL 都被要求要有較高的 Tg。

CCL 根據不同的 Df 值目前可切分為六個等級(且隨著對傳輸速度和頻率的要求持續升高, CCL 仍不斷升級當中),越上層的(Df 越低),技術就越難,附加價值也越高。例如 Intel 的 Eagle Stream 和 AMD 的 Zen4 等最新一代伺服器架構便使用 Very Low Loss 以上的 CCL,其 CCL 單價較上一代成長約 30~50%。

CCL 的等級還可根據應用領域的不同,粗略分類為中高階 CCL 及低階 CCL,其中中高階包含高速高頻 CCL(以下簡稱高頻 CCL)和高速 CCL 兩種,底下我們將透過介紹各個類別的終端應用帶大家認識 CCL 的未來發展空間。

Source:富果研究部

淺談全球 CCL 市場樣貌,其中台廠多居高速 CCL 市場

全球 CCL 製造商主要可以分成生產中高階 CCL 的美臺日企業和低階 CCL 的中國企業。中高階 CCL 由於製造技術較高,其中的高頻和高速兩大市場均呈寡占市場樣態,相較之下,低階 CCL 進入門檻不高,有多間中國企業投入其中,根據中國調研機構億渡數據的資料顯示,2020 年前五大供應商的市占率(CR5)僅 52%,仍是一個相對競爭的市場。

Very Low Loss 等級以上的高頻 CCL 主要應用在通訊(5G 基地臺)和車用(ADAS 雷達,先進駕駛輔助系統雷達)等高頻傳輸領域,主要供應商為美國的羅捷士(Rogers,於 2021 年被全球第二大的化工公司杜邦(NYSE:DD)併購)和泰康利(Taconic),根據研究機構 Prismark 2020 年的資料顯示,兩大公司合計就掌握 80% 高頻 CCL 市場。

Low Loss - Very Low Loss 等級的高速 CCL 最大宗應用則是伺服器和網路交換器等網路設備,主要由台灣的聯茂(市:6213)、台燿(櫃:6274)、台光電(市:2383)和日本松下(Panasonic,TYO:6752)供應,合計掌握近 75% 市占率(2020 年市占率分別達 23%、19%、13% 和 18%)。

Low Loss 等級以下的低階 CCL 則主要應用在大規模、標準化的消費性電子產品上,加上市場仍相對競爭,因此供應商對下游 PCB 廠的議價能力不強,且易受到上游原物料的價格影響,導致獲利波動較大。此類別的供應商主要來自中國(如生益科技、建滔化工等),而台廠南亞(市:1303)也在此市場具一席之地(2020 年為全球第三大 CCL 製造商)。

中高階 CCL 在網通領域持續發展下較具成長潛力

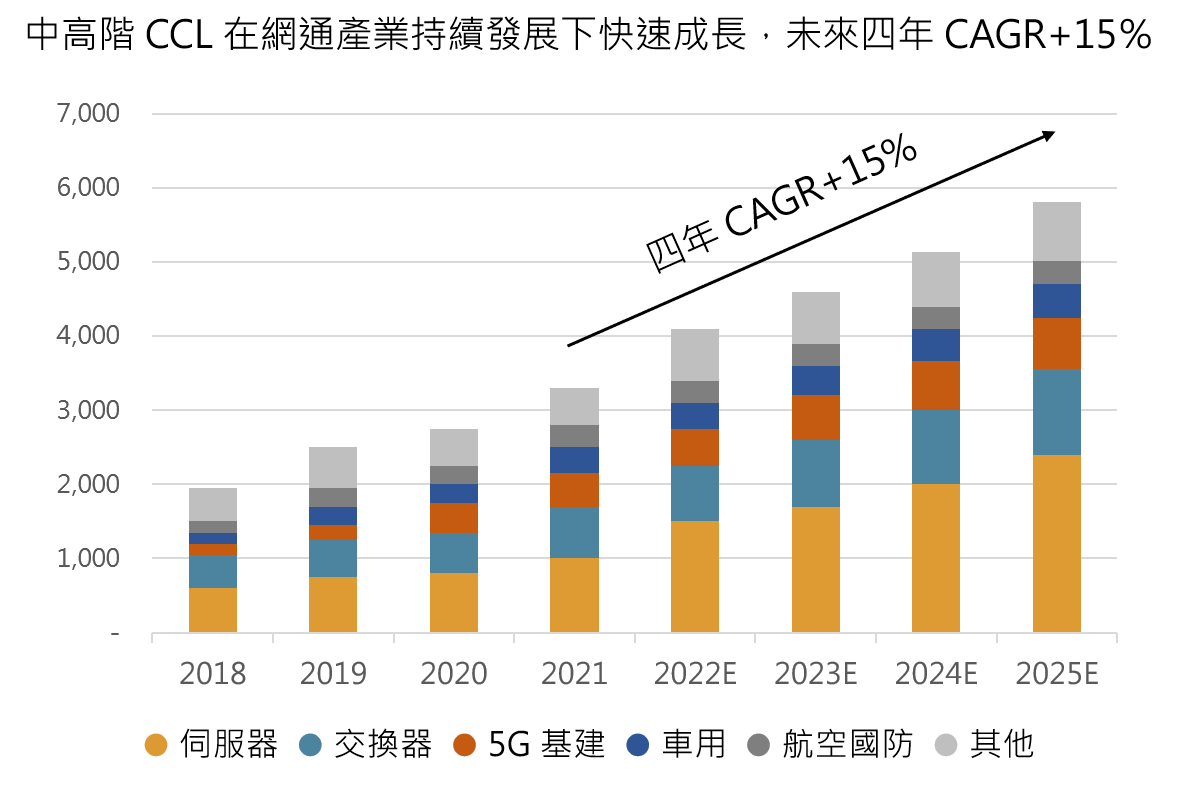

根據台光電的資料顯示,目前整體 CCL 市場 2021-2025 年 CAGR 僅 6%,但若單看中高階 CCL 則 CAGR 高達 15%,顯示中高階 CCL 在網通和車用產業持續發展下,整體需求和成長潛力將超越整體產業平均。

因中高階 CCL 後市較具發展空間,接下來我們將焦點鎖定在高頻 CCL 和高速 CCL 市場進行討論。

Source:台光電、富果研究部

5G 基礎建設將在疫情後回溫,然因毫米波建置延緩,使高頻 CCL 僅緩步成長

目前 5G 技術可分為頻段在 6GHz 以下的 Sub-6 及 24GHz 以上的毫米波(mmWave)兩種類型,其中毫米波因因較容易損耗,且繞射能力較差,須透過建置許多小型基地台(Small Cell)以將訊號傳送更遠的距離,而基地臺密度的上升使得毫米波的建置成本大幅增加。 Sub-6 則主要透過依附 4G 增加其頻寬來達成,佈建速度相對快上許多也較節省成本,因此目前電信商仍主要以提供 Sub-6 技術的 5G 服務為主(但傳輸速度和頻寬不如毫米波)。

過去兩年全球的 5G 基礎建設受疫情導致的缺工和供應鏈問題影響而延緩建置,但疫情帶動的生活形態轉變(居家辦公、學習等)顯示了 5G 技術對於減少網路延遲、提高傳輸速率和頻寬的重要性,且根據 Global Workplace Analytics 於 2020 年的調查顯示,全球有 76% 的上班族表示疫情結束後仍願意在家辦公,而 5G 技術能從多方面協助遠端辦公,因此估計 5G 基礎建設在全球疫情稍緩下將持續建置。

高頻 CCL 主要被使用在 5G 基地台的天線和射頻元件等零組件當中,根據統計,單個 5G 基地台所使用的 PCB 面積將是 4G 基地台的兩倍以上,再加上前面提到 5G 基地臺的密度上升,都將帶動高頻 CCL 需求量的增加,而傳輸頻率的提高則使 CCL 規格升級,單價也將因此提升。總結以上,5G 技術的持續發展將造就 CCL 在量和值上的顯著增加。

然而,目前 5G 技術的「殺手級應用」例如 AR/VR、8K 以上高畫質直播,甚至是未來的自動駕駛等都仍未成熟普及。研究團隊認為,現階段較多電信商採用的 Sub-6 頻段就足以滿足目前大部分的應用,毫米波的快速建置期應會延至 2024 年後才逐漸發酵。

如前所述,毫米波相較 Sub-6 需建置更大量的基地台,高頻 CCL 的成長動能也因此最主要來自毫米波的導入,在毫米波推動速度緩慢下判斷近幾年高頻 CCL 的需求僅會緩步成長,需待相關應用普及狀況明朗後才會有更大量的需求出現。

ADAS 滲透率持續提升,將有助於推動高頻 CCL 成長,但因產業占比較小影響有限

在<白話文詳解 MCU 產業,有什麼成長潛力?>中介紹過 ADAS,提到為了往更高等級的自動駕駛系統邁進,ADAS 將持續升級,車載鏡頭、感測器和雷達的數量也會隨之增加。

和一般倒車輔助的超音波雷達不同,L2 以上包含自適應巡航、自動緊急剎車等功能都需使用到毫米波雷達,以達到更遠的測量距離和更高的測量精度。目前毫米波雷達主要有 24GHz 中短距和 77GHz-79GHz 中長距兩種,基本上都屬於高頻傳輸的頻段,因此毫米波雷達的基板也需要使用到高頻 CCL。

想實現 L3 等級的 ADAS 一般需安裝 6 個以上的毫米波雷達,而目前 L3 自駕功能的滲透率很低,在自動駕駛持續發展下未來仍有相當大的成長空間,高頻 CCL 也將因此受惠而產生更大的需求。然而車用應用占整體中高階 CCL 市場僅不到 10%,判斷現階段車用對高頻 CCL 成長動能影響十分有限。 (除此之外,部分車廠如特斯拉則選擇使用全鏡頭來實現 ADAS,未來車廠是否會普遍使用大量毫米波雷達仍可持續觀察)

統整高頻 CCL 的成長潛力,近幾年預估將隨 Sub-6 建置和 ADAS 導入以高個位數或低雙位數速度成長,未來若要有更突破性的成長空間,則需等到毫米波相關應用成熟。

在伺服器新世代平台導入下,PCB 規格升級和用量增加,將帶動高速 CCL 成長強勁

Intel 和 AMD 都預計在 2022 年下半年推出新世代伺服器平台(詳細介紹可參考<雲端服務商機!白話文解構「伺服器概念股」>),兩大新平台採用的 PCB 在層數和規格上都將升級,例如 Intel 新一代的 Eagle Stream 平台將採用 16-18 層以上的 PCB(因此就需要使用 16-18 層以上的 CCL,前一代 Whitley 平台則採用 12-14 層的 PCB),而規格則從 Low Loss CCL 提升至 Very Low Loss CCL,層數增加和規格提升都將使 CCL 的 ASP 增加。(另外,ABF 載板也有升級成長空間)

兩大廠牌顯著的升級幅度將刺激下游資料中心客戶的換機需求,再加上原先下游資料中心佈建需求就十分強勁,預計將會帶動一波可觀的伺服器換機潮,根據調研機構 Grand View Research 的資料顯示,預計伺服器的市場規模 2023-2028 年 CAGR 達 7.8%,將會對高速 CCL 的需求帶來直接的增加,有望因下游需求持續上升而成長。

在價和量雙雙增加,且伺服器又是目前高速 CCL 中占比最大的應用下,預計將提供高速 CCL 未來數年主要的強勁成長動能。

交換器規格隨網路傳輸量增加持續升級,PCB 規格和數量均需提升,將挹注高速 CCL 成長動能

一般而言企業及資料中心等網路用量大的場域會透過網狀的方式建構他們網路佈線,而交換器(Switch)就是其中負責網路橋接(Network bridging)的網路硬體設備,電腦、伺服器等網路終端設備都會透過連接交換器來獲得需要的資料。

可以簡單的把網路佈線想像成一條由多條大小支流組成的河流,而每一個小支流的源頭都是一個終端設備,而支流的匯集處就是交換器,因此小支流會先匯集在小交換器,大支流會再匯集到一個大交換器,形成一層一層匯集的結構。

透過使用交換器,除了在網路擴展、設備維護上都會容易許多以外,網路頻寬也可以被更有效率的分配,為這些每天有大量資料上傳下載的企業和資料中心節省成本。

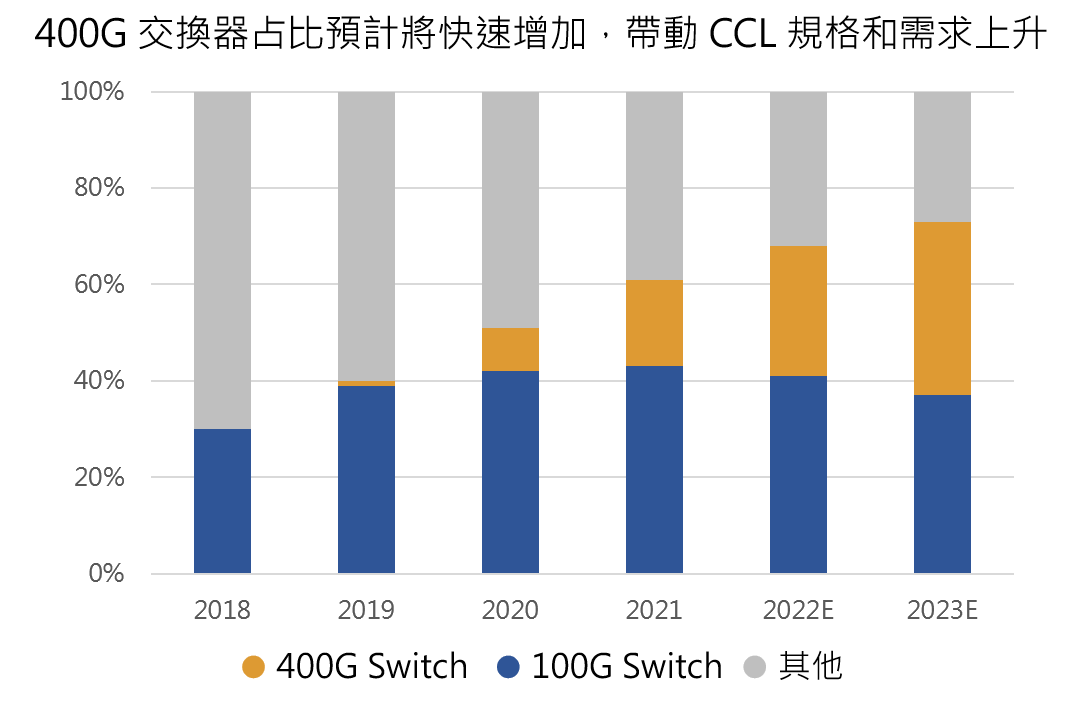

目前交換器市場需求最大的是 100G 交換器(G 指的是 Gb/s,數值越大代表能夠承受的頻寬越大),隨著伺服器數量增加且傳輸頻寬越來越大,100G 交換器的角色將逐漸被 400G 交換器所取代,而 100G 交換器也將替換掉 25G/40G 交換器。根據調研機構資料,預計交換器市場 2022-2028 年 CAGR 達 7.1%,且其中 400G 交換器將會成長最快,2023 年占比預計達 36%(目前僅 9%)。

Source:IDC、富果研究部

交換器對高速 CCL 的影響和伺服器的邏輯類似,產品規格的提升都將帶動 PCB 的層數和等級有所升級,例如 400G 交換器目前普遍已使用到 Ultra Low Loss CCL,層數更從原先 100G 交換器已經高達的 26 層左右進一步突破至 32-36 層,因此同樣會帶動高速 CCL 在量和值的增加,且交換器目前占整體中高階 CCL 比例達 21%,將顯著挹注其成長動能。

綜合以上觀點,CCL 的需求量將因伺服器和交換器需求上升而成長,ASP 則將因 CCL 層數增加和升級而提升,在銷量和銷值雙雙增加下,伺服器和交換器將帶動高速 CCL 未來數年強勁成長。

在伺服器下游客戶需求持續增加下,高速 CCL 估計將是產業中成長最快的類別,相關台廠將因此受惠

和前面提到的 5G 毫米波技術不同,各產業對雲端存取量和計算量的大幅提升已是確立的趨勢,不論是超大型資料中心(Hyperscale Data Center)或企業資料中心(Enterprise Data Center)都在加速對雲端系統的建置和升級,而伺服器和交換器作為資料中心的基礎設備也將因此受惠。總結以上觀點,研究團隊認為高速 CCL 將會是未來數年 CCL 產業中成長最快的類別。

相關高速 CCL 台廠包含台燿(櫃:6274)、聯茂(市:6213)、台光電(市:2383)為全球前四大的供應商,但三間公司重點投入的領域都不盡相同。

台燿大多生產交換器所需的高速 CCL,產品持續往 400/800G 交換器發展;聯茂多生產使用在伺服器的高速 CCL,目前也有投入製作非蘋陣營的手機載板;而台光電則主要製造用於高階/5G 手機的類載板(SLP,Substrate-Like PCB),為蘋果主要的 CCL 供應商(因其產品以無鹵 CCL 為主,符合全球環保趨勢)。三間公司都有各自的競爭優勢和成長潛力,有興趣的讀者可進一步研究。

結論

閱讀進度

")