重點結論

專攻強固型電腦與平板領域,客製化優勢建立競爭門檻:融程電專注在強固型平板電腦及手持裝置,提供極端環境使用且客製化的解決方案,提高客戶黏著度與鞏固市場地位。

國防相關產品成為新一波成長動能:除了原本既有產品,隨著近年國防自主比重提高,地面控制站(GCS)等產品將成為新一波營收成長。

公司介紹

融程電 (市:3416) 成立於 1996 年,為全球前五大的工業用電腦業者,專注於生產複雜環境下運作的強固型電腦與手持式裝置。而醫療、車載、倉儲物流等都是強固型電腦常見的應用場域。此外地面控制站(GCS)產品在國防自主的趨勢下,將成為新成長動能。

融程電產品 – 工業顯示器、強固型電腦與地面控制站

source : 融程電

融程電具備完整的強固型電腦產品線,涵蓋傳統的固定式、嵌入式系統,同時也積極符合時下「行動化」的趨勢,發展行動攜帶的強固型筆電與平板。這種全面性的產品組合,使融程電能提供客戶在各種應用場景的需求。

市場策略與佈局

融程電的優勢建立在提供客戶產品「一條龍」的解決方案,善用其經驗與客製化能力,為客戶提供完整解決方案,不只產品毛利較高,也可提升客戶信賴度。此外,由於強固型電腦相關的認證與導入時程較長,一旦確立合作關係,客戶的轉換成本高,在已有合作的信賴基礎下,融程電享有高度的客戶黏著度。

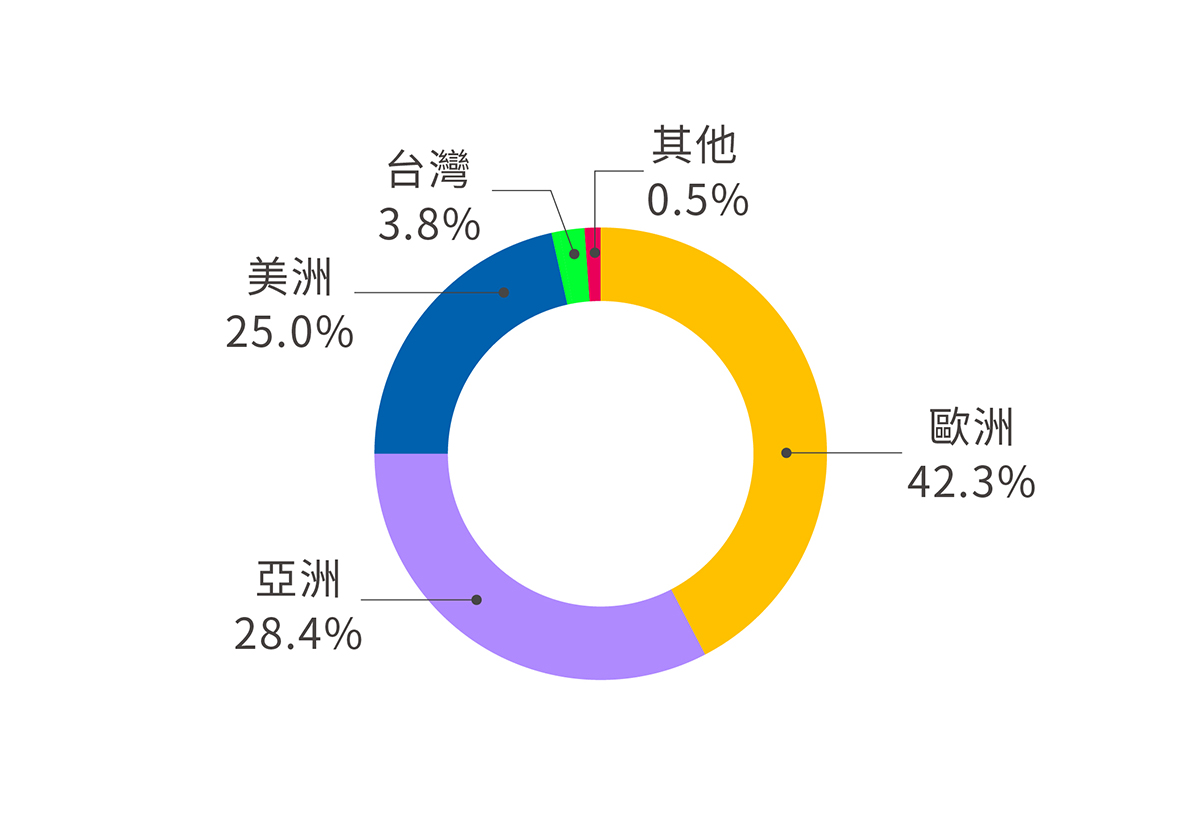

銷售區域市場分佈為:歐洲 42.3%、亞洲 28.4%、美洲 25.0%、台灣 3.8%、其他 0.5%。近期公司透過併購方式,積極擴展海外市場。

source : 融程電、富果

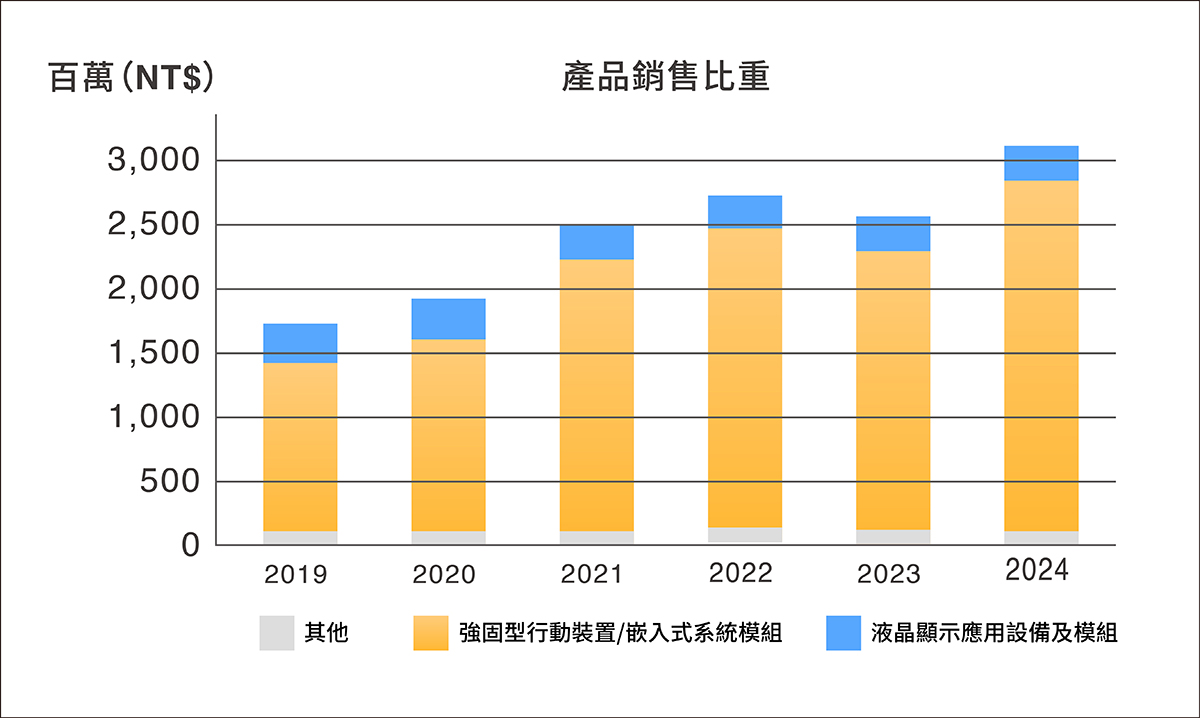

強固型工業用行動電腦營收逐年上升,已成為公司主要收入來源,從先前的 77.78% 上升至 90.91%,其中包含強固型電腦、車載電腦、無人機地面控制器 (GCS) 等;強固型顯示器佔營收 7.76%;其他則佔 1.33%。

source : 融程電、富果

過去汽車維修多依賴技師經驗,但隨著汽車技術複雜化,檢修大多已轉為電腦化流程。使得維修人員必須配備強固型行動電腦。這種數位化的轉變,創造一定數量且必須使用強固型行動電腦的需求。

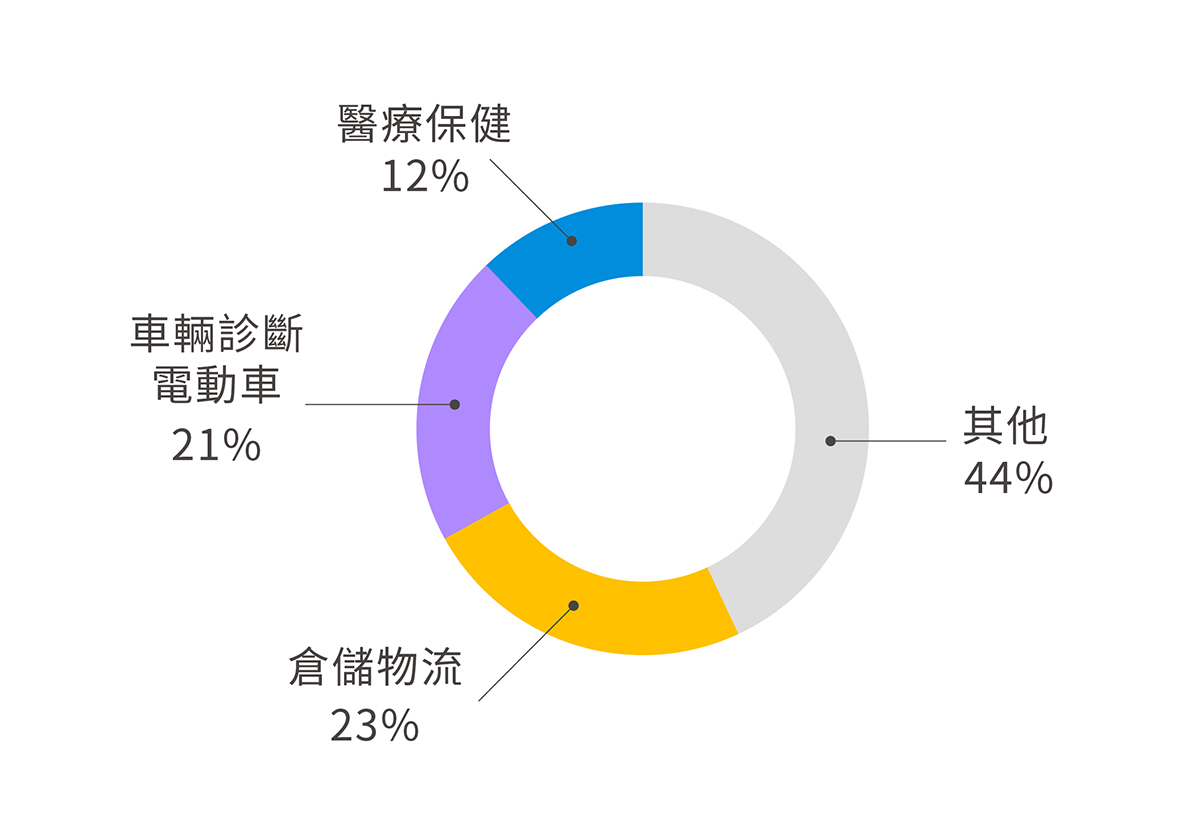

產品的應用領域主要為地面控制站、國防、工廠自動化等佔 44%、倉儲物流:23%、車輛診斷/電動車:21%、醫療保健:12%。

source : 融程電、富果

倉儲物流方面,Honeywell 今年分拆業務,將物流部門獨立出來,陸續與融程電合作。

車輛診斷主要受惠賓士與保時捷等豪華車的車檢平板訂單,雖然車檢平板毛利較低,且近期受到景氣疲弱影響,但全球車輛維修系統的更新需求是持續性的,預估將持平成長。

醫療保健產品主要用於醫療顯示器、臨床展示系統等。此外,主要客戶 Medtronic 訂單穩定成長,今年新增的客戶預計於第四季出貨,有望提高醫療保健的佔比。

國際局勢緊張,新型態的無人戰具成為主流,地面控制站有望成爲未來成長潛力。

近年來隨地緣政治的緊張局勢升高,使各國紛紛提高自主國防預算,這股趨勢將使融程電的國防相關產品營收成為未來重要的成長動能之一。除台灣外,歐美地區的國防預算也會提高,公司潛在客戶涵蓋歐盟和北約成員國的相關單位與承包商,隨全球整體國防需求增加。公司國防相關業務佔比有機會從 10% 提升至 20% 以上。

從烏俄戰爭中可觀察到,新型態的戰爭模式已由無人系統應用 (Robotech)所引領,無人機相關設備儼然成為戰場上的關鍵角色。此趨勢不僅代表著單一武器的轉變,更是未來戰爭的新常態。

而用於作戰用的無人機、無人船、無人裝甲車等設備,皆需要有相對應的控制與操作設備,同時須因應戰場的嚴刻條件,而融程電的產品與過往經驗使得其為合適的關鍵硬體供應商,公司的核心產品地面控制站 (GCS) 設備可望打入相關供應鏈。調研機構預估地面控制站(GCS)市場至 2030 年將以 12.4% 的年複合成長率穩定成長,顯示其為一個具備長期剛性需求的市場。

地面控制站(GCS)產品圖

source : 融程電

地面控制站應用示意圖

source : 融程電

此外,融程電在船舶強固型產品領域亦居於全球前五名的地位,與韓系與美系造船業者皆展開合作,進一步鞏固在船舶軍工應用的領域。

source : 融程電

財務分析

2025 年融程電花費 4.7 億新台幣,併購兩家瑞士當地的 POS 機與工業電腦公司,目前已持有 100% 股權,預計可貢獻母公司每年約新台幣 10 億元的營收,近年來融程電的股股價營收比(見下圖,P/S ratio)大多落在 3 倍以上,此併購案以 0.47 倍(4.7 / 10)取得具有營運實績的子公司,對公司估值應可有正向幫助。此外,公司表示仍會繼續併購其他公司,顯示其擴張的積極性。

source : 富果卡片

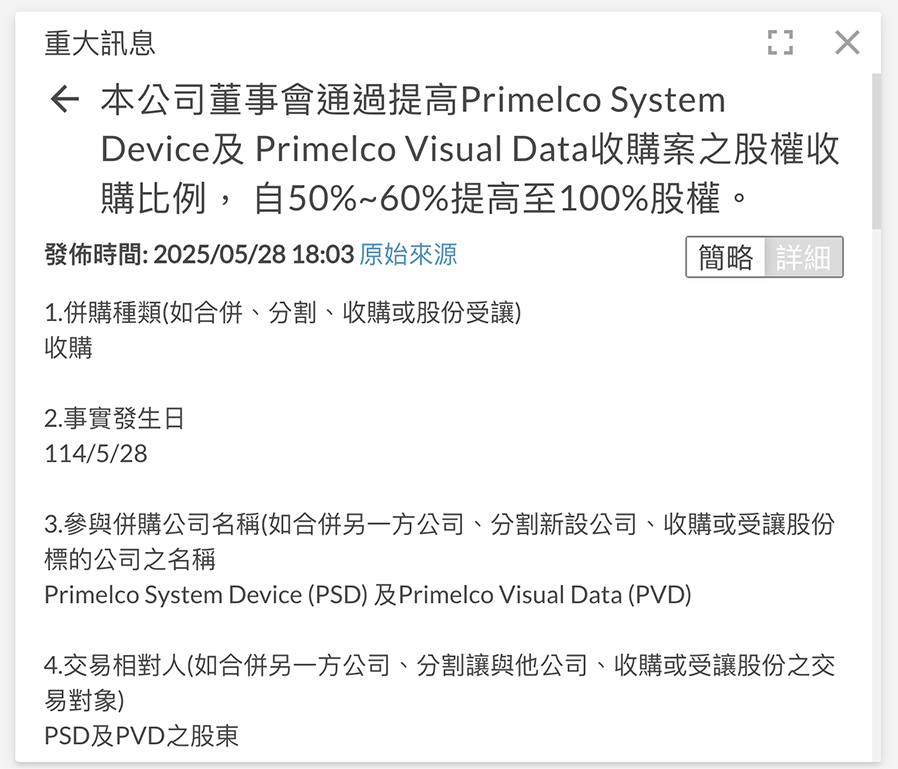

重大訊息 – 併購瑞士公司消息

source : 富果卡片

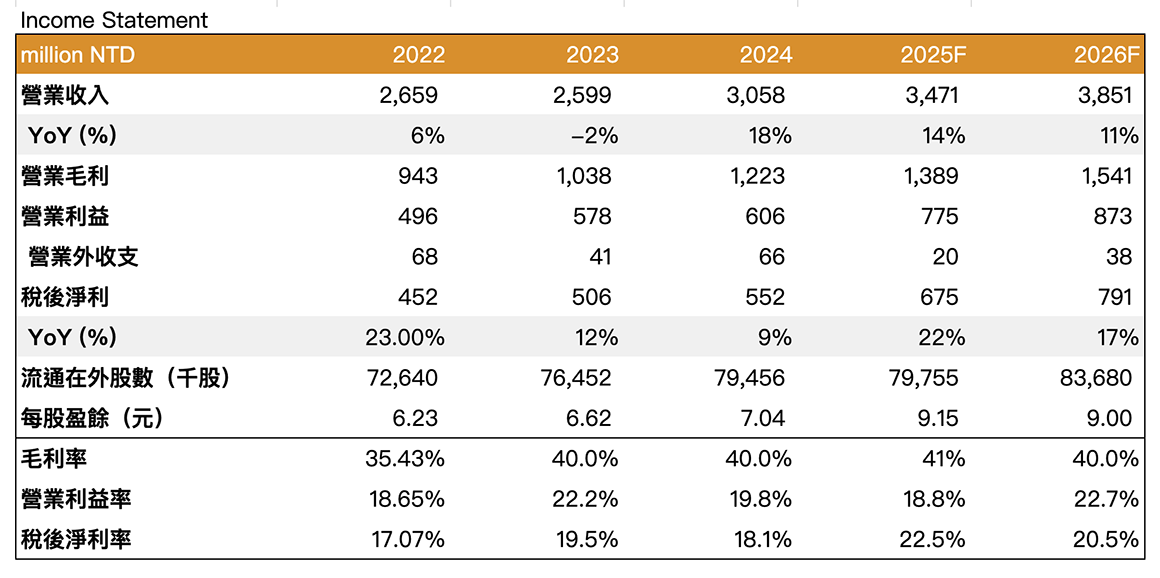

營收預估方面,據公司管理層表示,強固型平板市場有機會達雙位數年成長,近期又受惠於併購案與國防政策等貢獻,成長動能可持續至 2027 年。

2026 年預估 EPS 為 9 元,以目前股價 150 元左右計算之 Forward P/E 約為 17 倍,位於歷史本益比 15~25 之間,目前評價未明顯高估。

融程電財務預測

source : 富果研究部

此外,公司表示將維持高股利政策(高 payout ratio),有利於維持一定的本益比區間。

source : 富果卡片

後續展望與風險

融程電的核心競爭力,來自能在極端應用環境下使用的強固型電腦產品,加上垂直整合與高客製化優勢。儘管後續展望相對正向,但強固型電腦市場龍頭廠商如 Panasonic 和 G-tech 的競爭壓力,迫使融程電必須採取積極的併購策略以服務全球客戶並維持市場地位。 未來將受惠於無人應用系統需求提升及國防預算相關政策,融程電有望再次引起投資人的關注。

閱讀進度