近年隨串流音樂平台興起,也促使了傳統音樂產業的轉型。實體專輯逐漸式微,取而代之的則是 KKBOX、Spotify、YouTube Music 等串流平台,音樂進入另一種付費的時代。在這樣發展之下,我們該如何看待未來的音樂產業?台灣第一家娛樂文創產業上櫃公司華研(櫃:8446)在面對產業改變與疫情的雙重挑戰下,有辦法維持過往的競爭優勢嗎?看完這篇文章,你將會了解以下幾件事:

- 串流音樂平台對音樂產業的影響

- 華研公司介紹

- 中國串流音樂平台的版權之爭

- 華研的營運狀況

- 華研的投資價值

串流音樂平台不只改變人們聽音樂的習慣,更改變整個產業生態

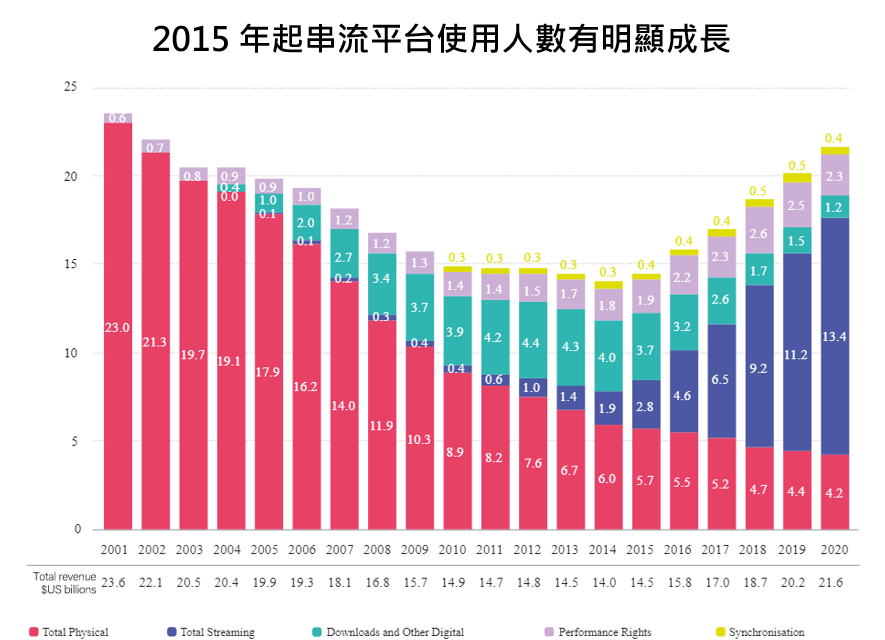

音樂的本質不變,但其載體會隨著科技的進步一直演進。從最初的黑膠唱片實體卡帶、唱片,再到後來的 MP3、MP4,而之後隨智慧型手機普及和 4G 成熟,付費訂閱的串流音樂漸漸成為主流。目前幾乎所有的歌手、藝人都將重心從實體專輯轉移至數位專輯,雖然分潤較少,但這已是現今音樂主要能夠觸及聽眾的通道。

根據國際唱片業協會(International Federation of the Phonographic Industry) 2020 年調查報告中顯示,全球音樂聽眾中超過九成透過串流音樂平台聆聽音樂,付費訂閱佔整體產業收入比例也比 2019 年增加 18.5%。以上證明了自 2015 年起,串流平台憑藉著豐富的曲庫、便捷的使用者體驗,逐漸主宰整個音樂市場。

Source:IFPI

Source:IFPI

串流音樂平台的興起,對傳統唱片公司的商業模式也帶來了巨大改變:從販售實體專輯變為授權歌曲給串流平台。其分潤的方式主要以算保底+點擊率分成,在有限的付費會員用戶下,點擊率越高,分給版權方的版稅就越高。

再來,我們將聚焦分析台灣唯一上櫃的音樂產業公司-華研國際音樂,判斷其在產業轉型下,是否具備長期成長的投資價值。

公司介紹

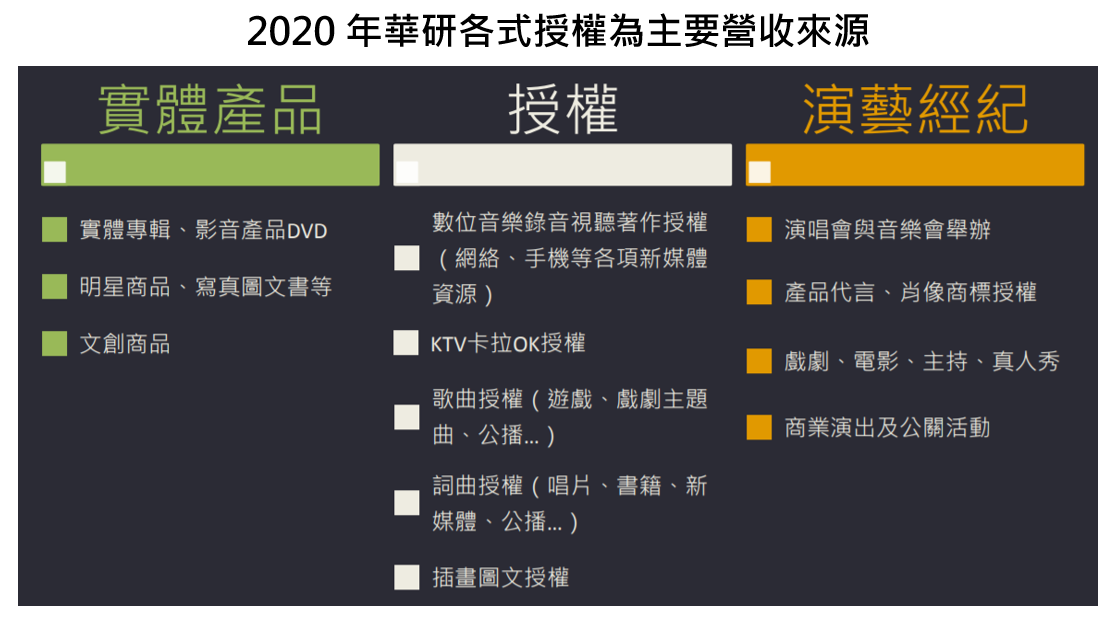

華研國際音樂股份有限公司(以下簡稱華研)成立於 1999 年,是一家經營流行音樂製造及發行、著作權授權、圖文作家及藝人演藝經紀的公司。目前旗下藝人共計有 40 位歌手、演員、主持人、文創作家及運動明星,且擁有 2,000 首歌曲、800 首視聽著作版權及 110 類商標。其中,公司主要營收來為授權收入,佔 2020 年營收 83.5%(較 2019 年提高 21%),而演藝經紀則因 2020 年疫情影響使演唱會僅剩一場,營收 YoY-67.3%,佔 2020 年營收 15.54%。公司目前外銷比重達 80%,其中中國就佔 74%。

Source:華研法說會

Source:華研法說會

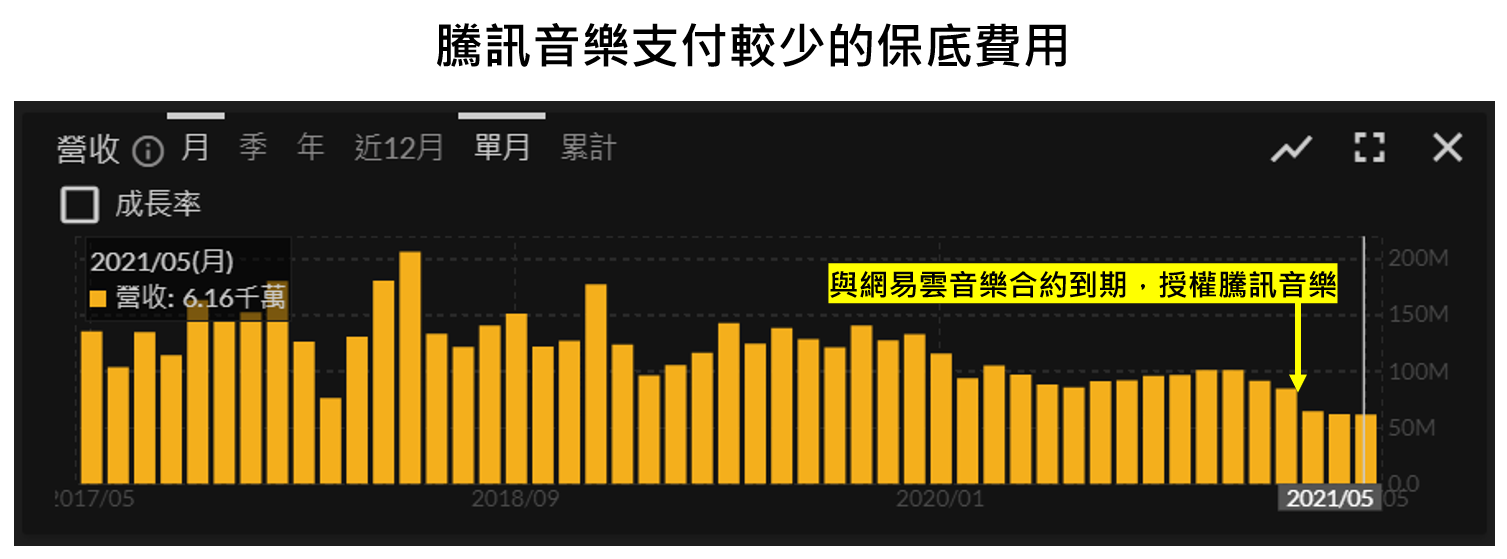

公司握有像是 S.H.E、Hebe、林宥嘉這些藝人歌曲的版權,客戶包括 Apple Music、Spotify、KKBox、LINE Music 等各大音樂串流平台。中國市場方面,則是在與網易雲音樂合約到期後授權給騰訊音樂,2021 年 3 月起營收也開始認列保底費用。

而中國之所以佔華研營收比例這麼大,主要是因為中國串流平台前幾年為搶佔市占率,惡性競爭導致支付給版權公司不合理的高額版權費用。接下來,讓我們從這段歷史判斷未來版權費用的變化趨勢。

中國串流平台的崛起

1. 過往的版權之爭

自 2015 年中國國家版權局開始推動數位音樂正版化以來,騰訊音樂、網易雲音樂、阿里音樂等平台都開始積極購買多家公司的獨家版權,且為了搶奪有限的版權開始進行價格戰,導致版權費用跟著飆升。版權合約一般兩、三年會重新簽訂,平台為了確保音源的穩定,往往會接受更高的版權費用。根據騰訊新聞統計,同樣歌曲的版權成本從 2013 年至今已經漲了50 倍之多。

2015~2018 年,中國大多音樂平台都在賠錢,而如華研的唱片公司只要擁有版權就可以「躺著賺錢」。以網易雲音樂與周杰倫的杰威爾音樂合約為例,2015 年的授權費用約為 870 萬元人民幣,到 2017 年的費用就翻倍至 1.8 億元人民幣。又如 2018 年網易雲也花費了 1.7 億元人民幣取得了華研 2,000 首音樂的授權,這也成為了華研在旗下最紅藝人 S.H.E 離開之後能保持營利的主要收入來源。

2. 政府介入

不過 2018 年經過國家版權局的協調,騰訊音樂、網易雲音樂與阿里音樂在版權部分達成一致,互相授權各自音樂,緩解了大部分版權的惡性競爭,而將競爭重點聚焦到了差異化發展,例如追求頂尖歌手的版權合作。

頂尖歌手就是那些具有能力讓聽眾跟遷移平台的藝人,像是國外的 Taylor Swift、Bruno Mars;港台的蔡依林、周杰倫、陳奕迅、林俊傑等藝人。

3. 騰訊音樂一家獨大

到了 2020 年,騰訊音樂憑藉雄厚的財力,其下載量在中國佔比已達 66.4%,不僅與 Peermusic、Merlin Network、The Royalty Network 等公司簽署戰略合作,還與全球三大唱片公司:環球音樂、華納音樂、索尼音樂進行合作。

Source:富果研究部

Source:富果研究部

隨著阿里巴巴在 2021 年 2 月正式關停音樂播放業務、網易雲將重心放在互動社群後,中國串流平台將維持著一超多強的局面。

話語權逐漸導向平台方

經過幾年的虧損,串流平台開始往產業上游擴展,增加自有版權。Spotify 跟部分獨立歌手達成直接授權協議,跳過大型唱片公司直接進駐 Spotify;騰訊音樂、網易雲音樂也透過投資節目、自創廠牌與獨立音樂人對接。串流平台開始投資握有版權的唱片公司,逐漸掌握音樂產業的話語權。

三大唱片公司(環球音樂、華納音樂、索尼音樂)控制的歌曲版權數量約全球音樂九成左右,騰訊音樂雖然做為中國獨大的音樂平台,但仍要支付三大唱片公司鉅額的版權費用。為了保持盈利,騰訊便停止支付中小唱片公司的保底費用,只有點擊率分成。

華研擁有 2,000 首歌曲的版權,被串流平台視為不可或缺的曲庫,因此騰訊音樂仍願意支付保底費用。但從華研 2021 年以來的營收便能看出,騰訊音樂每個月支付的保底費用比網易雲音樂低了 2,000~3,000 萬元新台幣,華研作為版權商的話語權已逐漸在減少。

Source:富果

Source:富果

華研話語權逐漸減少

隨著版權價格戰告一段落,長期來看,高額的授權費用將逐漸下跌,華研勢必要創造新的音樂 IP 來增強自己的談判能力。

不過目前華研旗下歌手在中國較有知名度的僅剩下林宥嘉,QQ 音樂關注人數為 271.1 萬人,其餘歌手的關注人數皆低於 100 萬人。而新世代歌手如 Karencici、李友廷、文慧如關注人數更是都在 3 萬人以內,可見台灣歌手要打入中國市場已經沒那麼以往簡單。

根據騰訊發布的《2020華語數字音樂年度白皮書》中提到,2020 年單曲播放量排名最高的 1 萬首華語新歌中,國風類歌曲 551 首,說唱類歌曲 404 首,遠高於其他曲風。華研旗下歌手的作品皆不是中國現在流行的曲風,新歌要能在中國走紅難度更大。

華研簽約新的頂尖歌手機率小

一般唱片公司以銷售實體和數位唱片與歌曲授權為主業,而華研與其他唱片公司不同的地方,除了銷售歌曲外還操辦藝人的一切,包括規劃職業生涯、尋找造型師與攝影師、尋找合適的代言、舉辦演唱會等等,不過現今音樂產業藝人普遍不願意簽經紀約,尤其是知名的藝人。

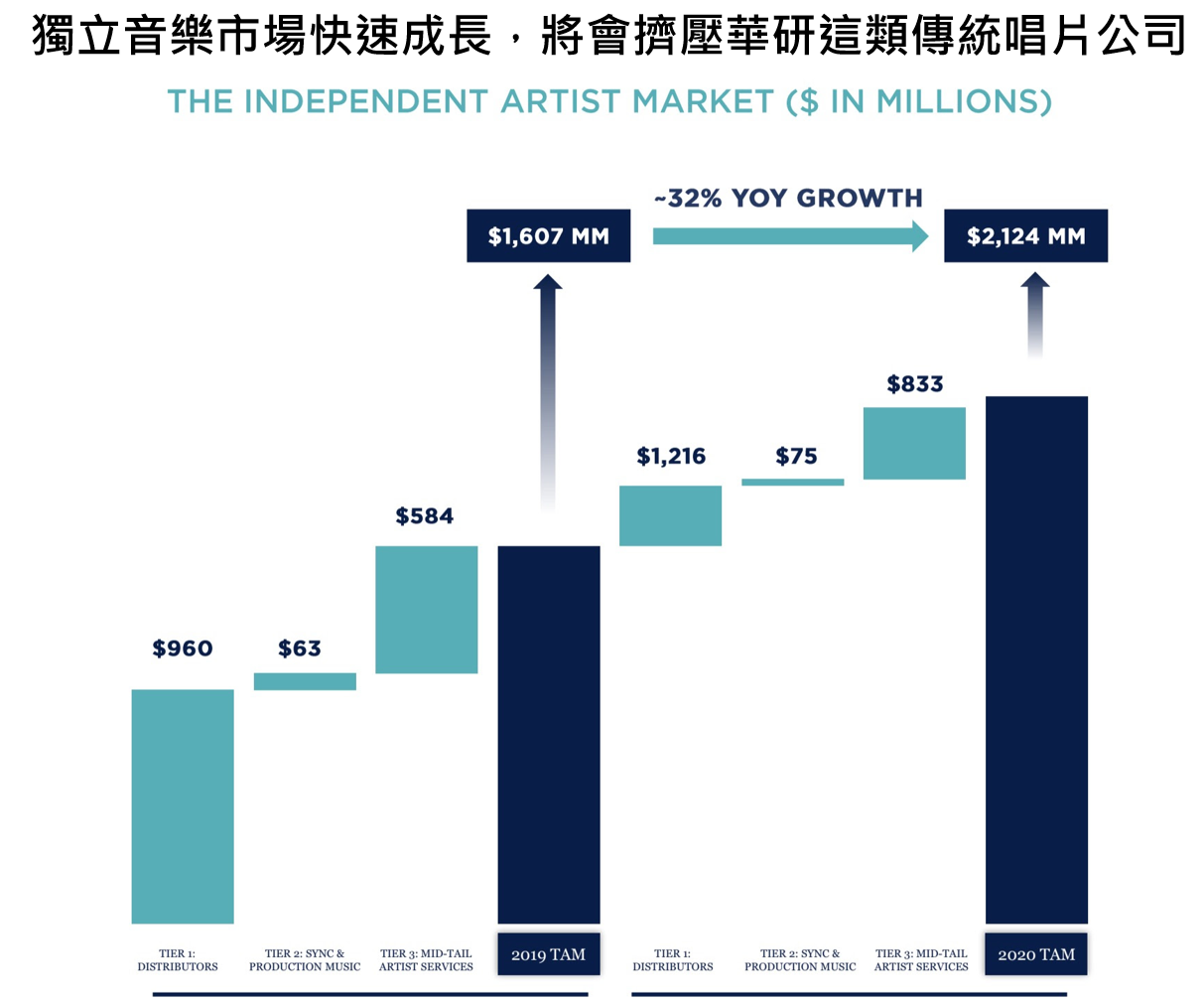

另一個趨勢便是獨立音樂發行市場,透過專業第三方服務上傳自己的音樂,預計市場份額在 2020 年占全球音樂市場的 9~10%,YoY+32%。音樂人只要支付 TuneCore、CD Baby、Amuse 這些公司固定服務費用,就能保有自己版權,也不用與第三方分成。

Source:Rolling Stone

華研演藝收入漸入衰退,未來實體演唱收入將為重要動能

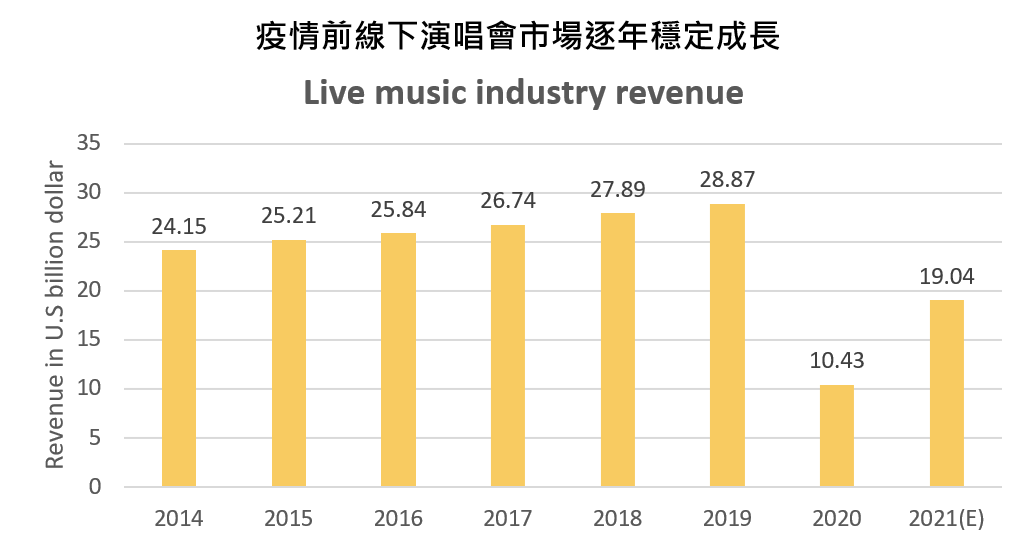

由於串流平台大幅降低了人們聽音樂的成本,因此人們也更願意花錢到實體演唱會,體驗現場沉浸感與震撼,由下圖可看出,線下演場會的市場逐年成長。而華研目前實體唱片和授權收入都開始衰退,因此演唱會、商演以及藝人經紀等實體業務儘管毛利率較低,卻成為華研未來最重要的成長動能。

Source:Statista

Source:Statista

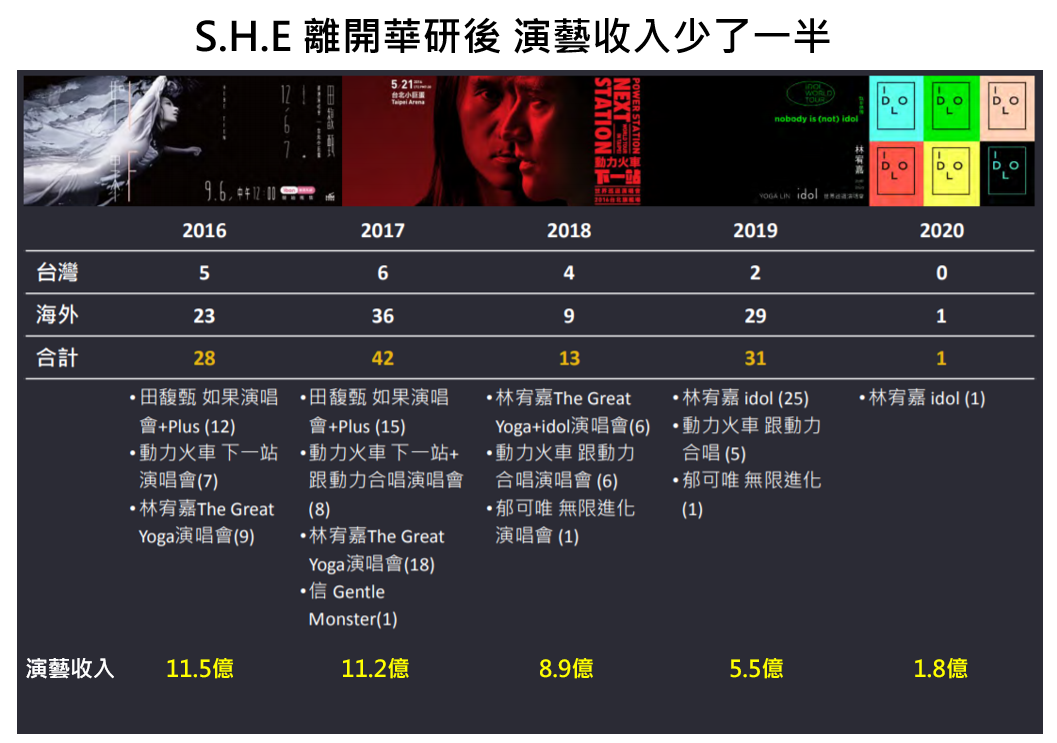

不過現實狀況是,自 S.H.E 在 2018 年離開華研後,公司此業務便陷入衰退,例如 2019 年雖然林宥嘉辦了 25 場演唱會,但演藝經紀收入剩下往年超過 10 億元新台幣(以下同)的一半,2020 年更因疫情影響演唱會僅剩下一場,演藝經濟收入 YoY-67.3%。由此可見 S.H.E 在演唱會、代言部分能帶給華研鉅額的收入,隨她們離開後,未來華研在演藝經濟的年收入最好的情況可能僅剩 5 億元左右。

Source:華研、富果

Source:華研、富果

華研 2021 年營收與稅後淨利將明顯衰退

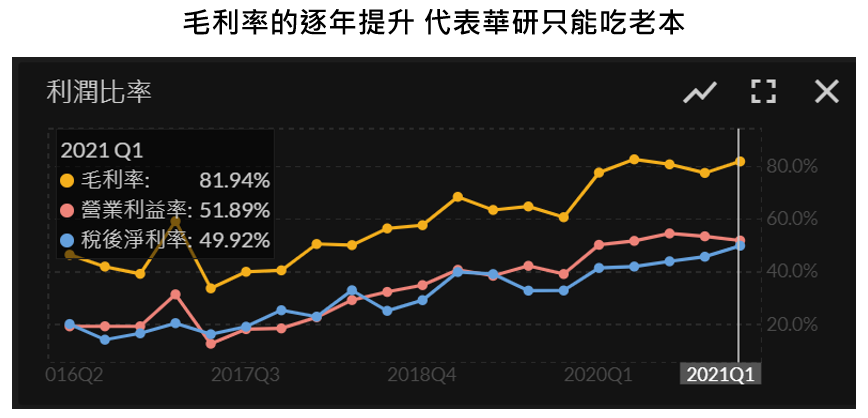

2020 年華研的毛利率為 79.6%,主因為實體產品收入與演藝經紀收入的減少,靠著高額的授權保底費用(毛利率較高),EPS 才沒有明顯衰退。

Source:富果

Source:富果

然而 2021 年隨著與騰訊音樂的合約開始,華研的話語權已逐漸消失。即便未來開始定期結算超越保底收入的點擊率分成,也無法確定以華研現今的曲庫能否大幅超越保底的門檻。

而台灣疫情的惡化也讓華研 2020 年安排好的演唱會延期,旗下運動明星福原愛與江宏傑的婚變事件也影響到約 15 個代言,預估 2021 年整體演藝經紀收入將低於去年。

綜合以上,我們保守估計華研 2021 年營收約為 8 億元,YoY-31%,毛利率在授權收入佔比增加下,將微幅上升至 82%。預計 2021 年 EPS 為 7.56 元,YoY-21%。而綜合以上分析,未來除非有新的成長動能,否則研究團隊認為公司營運將持續衰退。

結論及成長潛力

隨著串流平台的產業成熟,未來授權費用不會再像前幾年泡沫式暴漲,反而將可能隨串流平台話語權的提升而逐漸下跌,華研在頭號明星 S.H.E 離開之後,演藝經紀方面目前還未見其他成長空間。

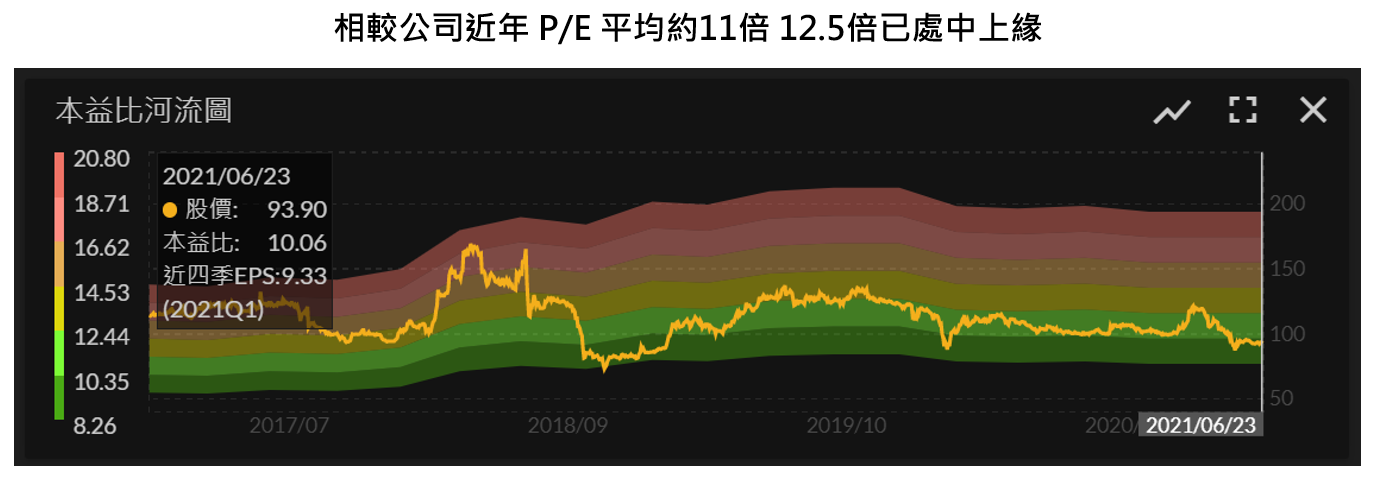

以華研目前約 95 元股價及 2021 年推估的 7.56 元 EPS 計算,Forward P/E 約為 12.5 倍,相較過往平均 11 倍的 P/E 已處上緣。考量到其未來幾年將缺乏明顯成長動能下,目前股價並未被低估,投資人需持續關注公司未來是否有新的發展策略,以及在授權、經紀方面後續的對策。

Source:富果

Source:富果

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。